|

Главная |

Оценка и прогнозирование последствий изменения рыночных условий.

|

из

5.00

|

Задавшись несколькими вариантами цен на выпускаемые виды продукции спрогнозируем возможную чистую прибыль предприятия, воспользовавшись ниже приведенной таблицей. Расчет выполним для двух вариантов:

1) конкуренты отсутствуют;

2) конкурентами будет удовлетворено не более 30% спроса.

Прогнозирование прибыли от реализации при выпуске мотокультиваторов без конкурентов:

| Показатели | баз.вар | 1-й вар | 2-й вар | 3-й вар |

| 1. Цена продажи изделия (с НДС), руб. | 2000 | 2200 | 1900 | 1700 |

| 2. Возможный объем продаж при данной цене, шт. | 5040 | 4640 | 5240 | 5640 |

| 3. Выручка от реализации продукции (п.1×п.2), тыс.руб. | 10080 | 10208 | 9956 | 9588 |

| 4. Стоимость материалов на единицу продукции, руб | 794 | 794 | 794 | 794 |

| 5. Стоимость материалов на возможный объем продаж (п.4×п.2), тыс.руб. | 4001,76 | 3648,16 | 4160,56 | 4478,16 |

| 6. Издержки производства единицы продукции, руб | 1651,85 | 1651,85 | 1651,85 | 1651,85 |

| 7. Издержки производства на весь возможный объем продаж (п.6×п.2), тыс.руб | 8325,323 | 7664,584 | 8655,694 | 9316,434 |

| 8. НДС (п.3 • 0,1557 - п.5 • 0,18), тыс. руб. | 849,139 | 932,717 | 801,249 | 686,783 |

| 9. Прибыль от реализации (п. 3•0,848 - п.7) тыс. руб. | 222,517 | 991,8 | -213,006 | -1185,81 |

Рассчитаем прибыль от реализации при выпуске мотокультиваторов для наиболее выгодного варианта при условии наличия конкурентов:

Пк.=п.9 – (п.9×0,3)=991,8 – (991,8×0,3)=991,8 – 297,54=694,26 руб.

Прогнозирование прибыли от реализации при выпуске прицепов:

| Показатели | баз.вар | 1-й вар | 2-й вар | 3-й вар |

| 1. Цена продажи изделия (с НДС), руб. | 2700 | 2900 | 2500 | 2300 |

| 2. Возможный объем продаж при данной цене, шт. | 2640 | 2500 | 2780 | 2920 |

| 3. Выручка от реализации продукции (п.1×п.2), тыс.руб. | 7128 | 7250 | 6950 | 6716 |

| 4. Стоимость материалов на единицу продукции, руб | 707 | 707 | 707 | 707 |

| 5. Стоимость материалов на возможный объем продаж (п.4×п.2), тыс.руб. | 1866,48 | 1767,5 | 1965,46 | 2064,44 |

| 6. Издержки производства единицы продукции, руб | 1953,6 | 1953,6 | 1953,6 | 1953,6 |

| 7. Издержки производства на весь возможный объем продаж (п.6×п.2), тыс.руб | 5157,504 | 4884 | 5431,01 | 5704,512 |

| 8. НДС (п.3 • 0,1557 - п.5 • 0,18), тыс. руб. | 773,86 | 810,68 | 728,332 | 674,082 |

| 9. Прибыль от реализации (п. 3•0,848 - п.7) тыс. руб. | 887,04 | 1264 | 462,59 | -9,344 |

Рассчитаем прибыль от реализации при выпуске прицепов для наиболее выгодного варианта при условии наличия конкурентов:

Пк.=п.9 – (п.9×0,3)=1264 – (1264×0,3)=1264 – 379,2=884,8 руб.

Из рассматриваемых вариантов выбирим варианты с максимальной прибылью от реализации (мотокультиваторы по цене 2200 рублей и автомобильные прицепы по цене 2900 рублей) которые определят планируемый выпуск каждого вида продукции и суммарную планируемую прибыль, величину которой используют в последующих расчетах.

Планирование чистой прибыли предприятия без конкурентов, руб.

| Показатели | Сумма |

| 1.Суммарная прибыль от реализации продукции | 2255,8 |

| 2.Прибыль от внереализационных операций, тыс. руб. | 54 |

| 3.Прибыль от прочей реализации, тыс. руб. | 4,35 |

| 4.Валовая прибыль (п.1 + п.2 + п.3) | 2314,15 |

| 5.Величина прибыли не облагаемая налогом, обусловленная льготами, тыс. руб. | 699,05 |

| 6. Налогооблагаемая прибыль (п.4-п.5) | 1615,1 |

| 7. Налог на прибыль (п.6 ×0,24) | 387,624 |

| 8.Чистая прибыль предприятия (п.4–п.7) | 1926,526 |

| 9.Величина отчислении в резервный фонд(25%) | 481,63 |

Планирование чистой прибыли предприятия c конкурентами, руб.

| Показатели | Сумма |

| 1.Суммарная прибыль от реализации продукции | 1579,06 |

| 2.Прибыль от внереализационных операций, тыс. руб. | 54 |

| 3.Прибыль от прочей реализации, тыс. руб. | 4,35 |

| 4.Валовая прибыль (п.1 + п.2 + п.3), тыс. руб. | 1637,41 |

| 5.Величина прибыли не облагаемая налогом, обусловленная льготами, тыс. руб. | 699,05 |

| 6. Налогооблагаемая прибыль (п.4-п.5) | 938,36 |

| 7. Налог на прибыль (п.6 ×0,24) | 225,206 |

| 8.Чистая прибыль предприятия (п.4–п.7) | 1412,204 |

| 9.Величина отчислении в резервный фонд(25%) | 353,051 |

Выполняя расчеты, руководствовался следующей информацией.

Налоговые выплаты - это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

Налог - это обязательный взнос в бюджет, осуществляемый плательщиками в соответствии с законодательными актами. Налоги делятся на федеральные, налоги субъектов федерации и местные. Ввиду большого количества налогов и разных баз их исчислений в данной курсовой работе предусмотрено ограничиться расчетом налога на добавленную стоимость (НДС) и налога на прибыль.

Размер ставок, объекты налогообложения, плательщики устанавливаются законодательными актами РФ.

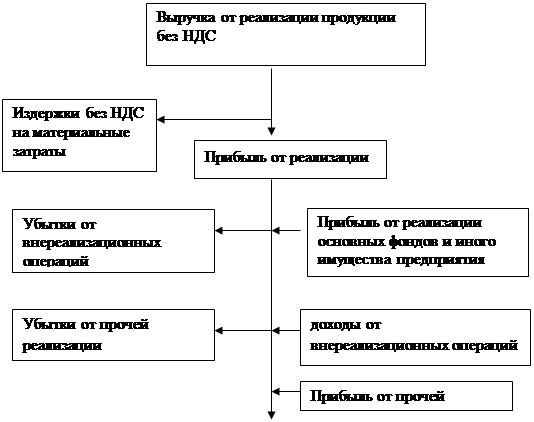

Объектом налогообложения является прибыль, расчет которой представлен на рисунке 1. Льготы по налогу на прибыль и расчет налогооблагаемой прибыли представлены на рис.2а.

НДС взимается в размере:

10% - по продовольственным товарам кроме подакцизных , товарам для детей по перечню Правительства РФ; в размере 20% - по остальным товарам, включая подакцизные продовольственные товары. Объектом налогообложения является добавленная стоимость, определяемая как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства.

Финансовым результатом деятельности предприятия является прибыль.

Чистая прибыль, остающаяся в распоряжении предприятия идет в фонд потребления, фонд накопления, резервный фонд. Нераспределенная прибыль идет на выплату дивидендов учредителям. На увеличение резервного фонда, фондов потребления и накопления.

Резервный фонд создается для покрытия кредиторской задолженности на случай прекращения деятельности предприятия в размере не более 25% от уставного капитала и не более 50% от налогооблагаемой прибыли.

Рисунок 1. Алгоритм расчета прибыли предприятия.

| |||||

| |||||

| |||||

Рисунок 2.Определение прибыли к налогообложению.

|

|

|

|

Раздел 5.

Определение дополнительной потребности в оборудовании для организации выпуска новых изделий и дополнительных капитальных вложений.

Расчетное количество оборудования j-го вида устанавливается по формуле;

Рj = Тj / Фэфi ,

где Тj - трудоемкость годового выпуска продукции применительно к оборудованию j -го вида, н.ч.

Фэфi-эффективный (действительный) годовой фонд времени работы-оборудования j-го вида при принятой сменности его работы, час.

Фэфi = (Дк - Днераб.) × 8 × С × (1 - а / 100),

где Дк - число календарных дней в году;

Днераб. - число нерабочих дней в году (воскресение, суббота, праздничные дни);

С - число смен работы оборудования, в расчете примем равным 2;

а - годовой % потерь времени на осуществление планово-предупредительного ремонта и технического оборудования, в расчетах примем равным 8%;

Принятое количество оборудования устанавливается равным ближайшему большому целому числу.

Фэфi = (Дк - Днераб.)×8×С×(1 - а / 100)=(365 - 112)×8×2×(1 -8/100)=3724,16 часов

Tj = (tм × 4640 + tп × 2500) × 0,3 = (6,9 × 4640 + 10,1 × 2500) × 0,3 = 17179,8 н-час,

где (tм × 4640) – трудоемкость одного мотокультиватора помноженное на планируемое к выпуску количество;

(tп × 2500) - трудоемкость одного прицепа помноженное на планируемое к выпуску количество;

Рj = Тj / Фэфi = 17179,8/3724,16 = 4,61

Принятое количество оборудования установим равным ближайшему большому целому числу:

Рj = 5 единиц

В курсовой работе выполнили упрощенный расчет потребности в оборудовании, при условии, что при изготовлении запланированных видов продукции применяется только один вид оборудования, цена единицы которого равна 50000 руб. При этом учли, что 70% трудоемкости годового выпуска продукции может быть обеспечено за счет имеющегося у предприятия незагруженного оборудования. Дополнительно затраты связанные с доставкой, монтажом оборудования и затраты на вспомогательное оборудование примем равным 30% затрат на приобретение оборудование.

Из расчета видно, что для выпуска новой продукции предприятию необходимо закупить 5 единиц нового оборудования. Цена одной единице оборудования 50000 рублей. Следовательно с учетом монтажа и доставки предприятию необходимы дополнительные капитальные вложения на сумму 325000 рублей. Но с учетом прибыли предприятия, данное капитальное вложение окупиться менее чем за один квартал.

Раздел 6.

Расчет основных показателей деятельности предприятия.

| № п\ п | Показатели | ед.изм | Сумма |

| 1 | 2 | 3 | 4 |

| 1. | Годовой выпуск а)прицеп б) мотокультиватора | Шт. | а)2500 б)4640 |

| 2. | Полная себестоимость а)прицепа б) мотокультиватора | руб. | а) 1953,6 б) 1651,85 |

| 3. | Цена с учетом спроса и предложения а)прицепа б) мотокультиватора | руб. | а)2900 б)2200 |

| 4. | Дополнительные кап.вложения | руб. | 325000 |

| 5. | Срок окупаемости кап.вложений | лет | 0,4 |

| 6. | Прибыль от реализации продукции | тыс. руб. | 2255,8 |

| 7. | Валовая прибыль | тыс. руб. | 2314,15 |

| 8. | Чистая прибыль | тыс. руб. | 1926,526 |

| 9. | Резервный фонд | тыс. руб. | 481,63 |

Вывод: В данной курсовой работе мной были рассмотрены характеристики организационно-правовой формы открытого акционерного общества и государственного предприятия, был проведен их сравнительный анализ.

Во второй части работы был произведен расчет себестоимости намеченных к выпуску видов продукции, определенны уравнения спроса и предложения и построены соответствующие графики. Была произведена оценка и прогнозирование последствий изменения рыночных условий, определена потребность в дополнительном оборудовании для организации выпуска новых изделий и дополнительных капитальных вложений. Определен срок их окупаемости. Итог работы: расчет основных показателей деятельности предприятия.

Список использованной литературы

1. Гражданский кодекс Российской Федерации // Минскрипт. – 1995. – С. 342.

2. Делан, Э.К. Рынок. Микроэкономическая модель: учеб. пособие / Э.К. Делан, Д.Р. Линдсей. – СПб.: Редактор, 1992. – 248 с.

3. Котлер, Ф. Основы маркетинга : учеб. пособие / Ф. Котлер. – М.: Прогресс, 1990. – 261 с.

4. Хизрич, Р. Предпринимательство или как завести собственное дело и добиться успеха / Р. Хизрич, М. Питере. – М.: Прогресс, 1996. – 146 с.

5. Экономика / А.С. Булатова [и др.]. – М.: Бек, 1995. – 492 с.

|

из

5.00

|

Обсуждение в статье: Оценка и прогнозирование последствий изменения рыночных условий. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы