|

Главная |

Определение величины основных экономических показателей

|

из

5.00

|

Основными показателями по каждому варианту защиты АГЗС являются:

• капитальные вложения К1и К2, руб.;

• эксплутационные расходы С1 и С2 руб./год;

• ущерб от пожаров У1 и У2, руб./год.

Расчет сравнительной экономической эффективности противопожарной защиты позволяет исключать одинаковые затраты, входящие в каждый из основных показателей. Такими одинаковыми затратами для данного объекта являются расходы на содержание противопожарной охраны и других средств противопожарной защиты. Определим основные показатели по каждому варианту.

3.6.2.1 Базовый вариант

Дополнительные капитальные и эксплутационные расходы отсутствуют, т.е. К1 = 0 и С1 = 0:

У=Уп+Ук ,

где Уп - прямой ущерб от пожара, руб.; Ук - косвенный ущерб от пожара, руб.

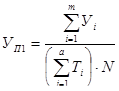

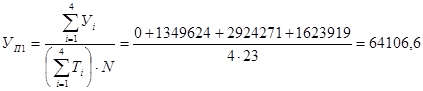

Прямой ущерб определяем на основании статистических данных о пожарах за 4 года на 23 существующих аналогичных объектах (N = 23), не оборудованных дренчерным орошением резервуара с СУГ. Распределение числа пожаров и ущерба по годам представлено в таблице 16.

Таблица 18

| Годы Тi | Число пожаров, ni | Ущерб Уi, руб |

| 2000 | 0 | 0 |

| 2001 | 1 | 1349624 |

| 2002 | 2 | 2924271 |

| 2003 | 1 | 1623919 |

;

;

руб,

руб,

где Уi - ущерб от i-го пожара, тысяч руб.; Тi - i-ый год. Определяем косвенный ущерб от пожара:

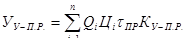

Ук=УУ-П.Р +УУ.П +УП.Э ;

108000+270000+139099,45=517099,45 руб.,

108000+270000+139099,45=517099,45 руб.,

где Уу.п.р - потери от условно-постоянных расходов, которые несет АГЗС при временном простое; Уу п - упущенная прибыль из-за недоотпуска СУГ за время простоя; Уп э - потеря эффективности дополнительных капитальных вложений, отвлекаемых на восстановление основных фондов, уничтоженных и поврежденных пожаром.

Потери от условно-постоянных расходов, которые понесет фирма при простое производства, определяют следующим образом:

;

;

;

;

;

;

;

;

руб.,

руб.,

где Qi - производительность АГЗС 200 л/час; Цi - себестоимость единицы продукции 5 руб., τпр - время простоя суток; τпож - время пожара суток; τлпп -время ликвидации последствий пожара, подготовку и пуск АГЗС. Статистика показывает, что АГЗС простаивает 9 дней, то есть τпр = 9 суток; Ку.п.р. - коэффициент, учитывающий условно-постоянные затраты и заработную плату в себестоимости продукции; Нам - процент амортизации в себестоимости продукции; НЗП - процент заработной платы в себестоимости продукции; НПЗ - процент прочих затрат в себестоимости продукции.

Упущенная прибыль из-за недовыпуска продукции за время простоя (τпр = 9 суток):

;

;  руб.,

руб.,

где Rс - рентабельность продукции в процентах к ее себестоимости Rс = 50 %; Цi - себестоимость единицы продукции 5 руб.; τпр - время простоя суток; Qi -производительность АГЗС 200 л/час.

Потери эффективности дополнительных капитальных вложений, отвлекаемых на восстановление уничтоженных пожаром основных фондов, определяем исходя из их степени повреждения:

;

;

руб.,

руб.,

где  - соответственно нормативные коэффициенты экономической эффективности капитальных вложений в пассивные и активные фонды

- соответственно нормативные коэффициенты экономической эффективности капитальных вложений в пассивные и активные фонды  =0,12 1/год,

=0,12 1/год,  =0,15 1/год; Кск , КОБ - соответственно средние значения ущерба от одного пожара по строительным конструкциям и оборудованию, руб.

=0,15 1/год; Кск , КОБ - соответственно средние значения ущерба от одного пожара по строительным конструкциям и оборудованию, руб.

Из анализа значений прямого ущерба установлено, что средний ущерб от одного пожара по строительным конструкциям составляет 254430 рублей, а по оборудованию 723783 рублей.

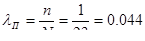

Число пожаров за четыре года равно 4. Отсюда следует, что в год в среднем происходит 1 пожар, т.е. частота (вероятность) пожара будет равна:

;

;  1/год,

1/год,

где N - число однородных объектов; n - среднее количество пожаров в год на однородных объектах.

Тогда среднегодовой ущерб по базовому варианту составит:

;

;  руб.,

руб.,

Общий среднегодовой ущерб по базовому варианту составит:

;

;  руб.

руб.

3.6.2.2 Новый вариант

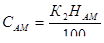

Капитальные вложения на устройство дренчерной защиты резервуара с СУГ согласно смете составляют К2 = 24000. Выполним расчет эксплуатационных расходов на содержание этой установки по формуле:

, руб./год.

, руб./год.

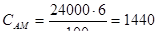

Амортизационные отчисления составят:

;

;  руб./год,

руб./год,

где Нам = 6% в год - норма амортизационных отчислений для АУП водных.

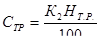

Затраты на текущий ремонт и техническое обслуживание дренчерного охлаждения резервуара с СУГ:

;

;  руб./год,

руб./год,

где Нтр = 4,5 % в год - норма отчислений на текущий ремонт и техническое обслуживание.

Затраты на содержание обслуживающего персонала составляют:

;

;  руб./год,

руб./год,

где Ч - численность работников обслуживающего персонала, чел.; Зосн -должностной оклад работника, руб./месяц;  Кдоп = 1,2-1,3 - коэффициент, учитывающий различного рода надбавки, дополнительную зарплату и начисления по социальному страхованию; κ = 0,185 - коэффициент, учитывающий долю времени на обслуживание АУПТ.

Кдоп = 1,2-1,3 - коэффициент, учитывающий различного рода надбавки, дополнительную зарплату и начисления по социальному страхованию; κ = 0,185 - коэффициент, учитывающий долю времени на обслуживание АУПТ.

Затраты на электроэнергию составят:

;

;  руб./год,

руб./год,

где N - установленная электрическая мощность, кВт; Цэл - тариф за один кВт/час электроэнергии; Тр - годовой фонд работы установленной мощности, час; Ким - коэффициент использования установленной мощности.

Эксплутационные расходы на содержание дренчерного охлаждения резервуара с СУГ:

;

;  руб./год

руб./год

Определим ущерб от пожара по второму варианту. Внедрение дренчерного охлаждения резервуара с СУГ показало, что ущерб от пожара сокращается. Так в среднем при пожаре уничтожается и повреждается оборудования на 23451 рублей, а здания и сооружения практически не повреждаются. Простой в среднем составляет 2 суток.

24000+60000+3517,7=87517,7 руб.

24000+60000+3517,7=87517,7 руб.

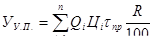

где УУ-ПР - потери от условно-постоянных расходов, которые несет АГЗС при временном простое; Ууп - упущенная прибыль из-за недоотпуска СУГ за время простоя; УПЭ - потеря эффективности дополнительных капитальных вложений, отвлекаемых на восстановление основных фондов, уничтоженных и поврежденных пожаром. Потери от условно-постоянных расходов, которые понесет фирма при простое производства, определяют выражением:

;

;  ;

;

сут;

сут;

;

;

руб.,

руб.,

где Qi - производительность АГЗС 200 л/час; Цi - себестоимость единицы продукции 5 руб. τПР - время простоя суток; τпож - время пожара суток; τЛ.П.П. -время ликвидации последствий пожара, подготовку и пуск АГЗС. Статистика показывает, что АГЗС простаивает 2 суток, то есть τпр = 2 суток; КУ - П.Р. -коэффициент, учитывающий условно-постоянные затраты и заработную плату в себестоимости продукции; Нам - процент амортизации в себестоимости продукции; НЗ.П. - процент заработной платы в себестоимости продукции; НП.З. - процент прочих затрат в себестоимости продукции.

Упущенная прибыль из-за недовыпуска продукции за время простоя (τпр = 2 суток):

;

;  руб.,

руб.,

где RС - рентабельность продукции в процентах к ее себестоимости RC = 50%; Цi - себестоимость единицы продукции 5 руб.; τпр - время простоя суток; Qi -производительность АГЗС 200 л/час.

Потери эффективности дополнительных капитальных вложений, отвлекаемых на восстановление уничтоженных пожаром основных фондов, определяем исходя из их степени повреждения:

;

;  руб.,

руб.,

где  - соответственно нормативные коэффициенты экономической эффективности капитальных вложений в пассивные и активные фонды

- соответственно нормативные коэффициенты экономической эффективности капитальных вложений в пассивные и активные фонды  =0,12 1/год, =0,15 1/год; Кск , КОБ - соответственно средние значения

=0,12 1/год, =0,15 1/год; Кск , КОБ - соответственно средние значения

ущерба от одного пожара по строительным конструкциям и оборудованию, руб.

Число пожаров за четыре года равно 4. Отсюда следует, что в год в среднем происходит 1 пожар, т.е. частота (вероятность) пожара будет равна:

;

;  1/год,

1/год,

где N - число однородных объектов; n - среднее количество пожаров в год на однородных объектах.

С учетом прямого ущерба и частоты возникновения пожара среднегодовое значение ущерба составит:

;

;  руб.,

руб.,

Для автоматических установок тушения пожаров водой вероятность выполнения задачи составляет Рв.з. = 0,79.

Тогда с учетом уровня эксплутационной надежности необходимо

скорректировать размер расчетного ущерба по второму варианту:

;

;  руб.,

руб.,

где Уср2 и Уср1 - соответственно среднегодовая величина ущерба для объекта, при выполнении задачи и невыполнении задачи.

3.6.3 Сопоставление вариантов и определение экономического эффекта

Согласно действующей типовой методике лучшим является вариант, имеющий меньшую величину приведенных затрат Пi:

;

;

где Кi - капитальные вложения на противопожарную защиту по i-му варианту, руб.; Ен - нормативный коэффициент экономической эффективности

капитальных вложений, принимаемый в целом по народному хозяйству на уровне не ниже 0,12 1/год; Ci - эксплутационные расходы на противопожарную защиту i-го варианта, руб./год; Уi - среднегодовой ущерб от пожара по i-му варианту, противопожарной защиты руб./год; i - количество вариантов (I = 1,2,....n).

В нашем случае имеем следующие величины основных показателей по вариантам:

• 1 вариант К1 = 0; С1 = 0; У1 = 86859 руб./год;

• 2 вариант К2 = 24000; Ен =0,15 1/год; С2= 11671; У2= 22097,6. Определяем приведенные затраты по вариантам:

• 1 вариант П1 =Уcp1 = У1 = 86859 руб./год;

• 2 вариантП2 = К2ЕН+С2+У2= 24000·0,15+ 11671+ 22097,6 = 373686. Приведенные затраты по 2 варианту меньше чем, по 1 варианту,

следовательно применение дренчерного орошение резервуара с СУГ.

Годовой экономический эффект Эг от применения дренчерного орошения резервуара с СУГ определяют как разность приведения затрат рассматриваемых вариантов:

Эг=П1 - П2 ;

Эг=86859-37368,6 = 49490,4 руб.

Итак, годовой экономический эффект от применения дренчерного орошения резервуара с СУГ на одном объекте составит 49490,4 руб.

|

из

5.00

|

Обсуждение в статье: Определение величины основных экономических показателей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы