|

Главная |

ПРИНЦИПЫ ОПРЕДЕЛЕНИЯ СТРАТЕГИЧЕСКОЙ ПОЛЕЗНОСТИ ДОЛГОВРЕМЕННЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

|

из

5.00

|

Прежде всего, нужно определить само понятие «стратегическая полезность» управленческого решения. Нам представляется, что «полезным» в стратегическом отношении может быть признано решение, обеспечивающее в долговременном периоде, во-первых, успешное (эффективное) выполнение фирмой своей миссии и, во-вторых, создающее предпосылки для сохранения экономической безопасности фирмы. Следует заметить, что оба эти фактора тесно связаны между собой. Тем не менее, рассмотрим в отдельности каждый из них, чтобы попытаться определить возможности достижения совокупного, синергического эффекта их взаимодействия.

Рассмотрим первое положение. Успешность выполнения фирмой своей миссии в долговременной перспективе определяется степенью достижения глобальной стратегической цели, то есть постоянством поддержания на высоком уровне конкурентных преимуществ. Оно (постоянство) зависит or тою, насколько принимаемые сегодня управленческие решения учитывают: а) потенциальную степень нестабильности внешней среды фирмы; 6) достигнутый и прогнозируемый на перспективу уровень внешней и внутренней гибкости стратегического потенциала фирмы; в) инвестиционные возможности фирмы поддерживать длительное время высокий уровень конкурентного преимущества.

Информация о потенциальной нестабильности внешней среды, как правило, наименее полна и достоверна, поскольку невозможно с достаточно высокой степенью точности предсказать вероятность появления различных форс-мажорных обстоятельств. Примерами тому могут служить внезапно возникавшие кризисные состояния на финансовых рынках, потрясшие мировую финансовую систему в конце 1997—начале 199S годов, отрицательно сказавшиеся на финансовом положении России. Или, например, обострение международных отношений в разных частях мира, приводившее порой к военным конфликтам. Единственная возможность получения более или менее полной информации об ожидаемых отклонениях от традиционных траекторий развития тех или иных экономических или социально-политических явлений — это постоянный мониторинг как можно большего числа сфер внешней среды. Результаты статистических наблюдений, их обобщение и сопоставление с данными, полученными из других источников, должны систематически вводиться в модели, имитирующие глобальные экономические процессы. Подобное моделирование может несколько снизить степень неопределенности при разработке тех или иных стратегических решений. По-видимому, наиболее подходящими для этих целей могут быть имитационные модели или модели функционирования систем.

Более достоверной, вероятно, может быть информация о внешней и, особенно, о внутренней гибкости стратегического потенциала фирмы. Понятие гибкости как экономической категории будет рассмотрено подробно в параграфе 16.2 данной книги. Здесь отметим лишь, что под гибкостью мы понимаем способность производственной системы к эффективной адаптации. Различают понятия внешней и внутренней гибкости.

Под внешней гибкостью понимают готовность менеджмента фирмы к функционированию в условиях нестабильности внешней среды. Внешняя гибкость связана с изменением наборов стратегических зон хозяйствования, с необходимостью постоянного управления этими наборами. Подобные изменения могут принимать различные формы. Это и уход из зон с неблагоприятными условиями для выполнения миссии фирмы, и освоение новых зон и сегментов рынка и т. п.

Под внутренней гибкостью понимают способность фирмы к изменению стратегических целей, не прибегая при этом к существенным изменениям в ее стратегическом потенциале. Для достижения внутренней гибкости фирма должна быть оснащена легко переналаживаемыми средствами технологического оснащения; располагать специалистами, способными эффективно и быстро осваивать новую продукцию; иметь производственные помещения, позволяющие изготавливать разную по массогабаритным характеристикам продукцию. Стратегический потенциал фирмы должен позволять ей получать, анализировать и своевременно использовать полный объем актуализированной информации о состоянии и возможных изменениях ситуации в макро- и микросреде. Естественно, внешняя и внутренняя гибкости взаимодействуют, обусловливая друг друга. Нельзя принимать решения о переходе к новым СЗХ без анализа степени адаптивности существующего СПФ. Нельзя также придавать СПФ ту или иную степень гибкости без ориентации на определенный набор СЗХ, Здесь уместно привести пример подхода к анализу приемлемости СЗХ, используемого фирмой Сименс (рис. 6.2 [13]). Как видно из рисунка одним из критериев выделения сегментов бизнеса (иными словами, СЗХ) является «связь с ключевыми сегментами». Наиболее привлекательными являются сегменты, имеющие хорошие связи с существующими сегментами.

Прогнозирование возможных изменений во внешней и внутренней среде фирмы осуществляется с использованием известных методов, излагаемых в специальной литературе. Это методы интуитивного и систематического прогнозирования. Могут применяться различные имитационные модели и иные методы.

Следующей весьма важной проблемой является оценка инвестиционных возможностей, необходимых для поддержания высокого уровня конкурентных преимуществ фирмы в длительной перспективе. Речь идет об источниках получения необходимых инвестиций, их величине и наиболее рациональном их распределении между элементами стратегического потенциала. Источники инвестиционных ресурсов выявляются в процессе разработки стратегии поведения фирмы на финансовых рынках и рынках необходимых факторов производства. В связи с этим возникает проблема оценки эффективности инвестиционных проектов. Особую значимость приобретает выбор критерия эффективности того или иного варианта распределения инвестиций между элементами стратегического потенциала фирмы. Таким критерием должна, на наш взгляд, стать величина прироста уровня конкурентного преимущества фирмы, приходящаяся на единицу инвестиций в стратегический потенциал. Предпочтительным должен быть признан такой вариант распределения средств, инвестируемых в различные элементы стратегического потенциала, который обеспечивает максимизацию этого критерия в условиях действия системы ограничений различного рода ресурсов.

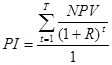

Поскольку прирост конкурентного преимущества обеспечивает (по определению) прирост продуктивности использования ресурсов, который количественно может быть выражен рентабельностью производства, в качестве показателя эффективности может быть принят индекс доходности (PI), который определяется как отношение чистого денежного потока к единовременным инвестициям в проект:

,

,

где NPV — интегральный экономический эффект; R — рентабельность инвестиций; I — сумма инвестиции; t — порядковый номер года вложений. Т— период, в течение которого осуществляются инвестиции.

Предпочтение отдается варианту, отвечающему условию:

PI => max.

Вместе с тем, такой односторонний подход к оценке предпочтительности варианта распределения инвестиций не может гарантировать достижения стратегической полезности управленческих решений и полной мере. Возникает вопрос о том, создает ли выбранный на основе принятого критерия вариант предпосылки для усиления о рассматриваемой перспективе экономической безопасности фирмы? Нам представляется, что для ответа на этот вопрос необходимо обратиться к «теории катастроф».

С точки зрения этой теории понятие «катастрофа» применяется для обозначения качественных скачков, перерывов в линейном развитии. Дело и том, что поддержание конкурентного преимущества фирмы вовсе не означает постоянства параметров се функционирования. Конкурентные преимущества могут достигаться фирмой в течение длительного периода только при условии постоянного приспособления к изменяющейся ситуации на рынках товаров и услуг и рынках факторов производства. Понятия внешней и внутренней гибкости не являются абсолютными. В соответствии с теорией катастроф существуют пределы адаптивности системы. «Если изменения параметров системы превышают возможности ее адаптивного развития, происходит потеря устойчивости. При этом, если после потери устойчивости устанавливается колебательный периодический режим, говорят о мягкой потери устойчивости. Если же система переходит на другой режим движения скачком — о жесткой потере устойчивости». Выделяют несколько уровней (разновидностей) кризисных явлений: критические ситуации, собственно кризисы и катастрофы. Первые характеризуются способностью к адаптации (то есть возможностью достижения внешней и внутренней гибкости), вторые — мягкой потерей устойчивости (то есть необходимостью модернизации стратегического потенциала фирмы), третьи — жесткой потерей устойчивости (то есть необходимостью изменения парадигмы бизнеса во избежание утраты экономической безопасности).

Таким образом, в терминах теории катастроф экономическая безопасность фирмы должна рассматриваться как состояние, при котором стратегический потенциал фирмы не находится вблизи границ адаптивности, а угроза утраты экономической безопасности нарастает по мере приближения степени адаптивности стратегического потенциала к пограничной зоне. Иначе говоря, если стратегический потенциал фирмы в существующем виде исчерпал возможности приспосабливаться к возрастающей нестабильности внешней среды, то есть к усилению темпов изменения внешних условий функционирования фирмы в рамках установившейся миссии, можно говорить об угрозе экономической безопасности фирмы. Эта угроза может проявляться в виде утраты фирмой лидирующего положения на рынках обслуживаемых стратегических зон хозяйствования, то есть снижением уровня конкурентного статуса фирмы; либо существенного ухудшения финансовою состояния фирмы; либо утраты положительною имиджа фирмы в глазах могущественных групп стратегического влияния и т. п.

Катастрофическое состояние наступает тогда, когда риск утраты активов фирмы и личного имущества ее владельцев приблизился вплотную к своему предельному значению. Иначе говоря, экономическая безопасность фирмы существует лишь в период наименьшей вероятности полной утраты всего капитала, принадлежащего владельцам фирмы. По мере возрастания этой вероятности угроза утраты экономической безопасности усиливается. Стратегические управленческие решения в период нарастания угрозы утраты экономической безопасности должны быть предельно выверены. При их реализации менеджер должен постоянно соизмерять ожидаемый эффект, который могут принести данные решения, с их возможными отрицательными последствиями. При выработке таких решений можно пользоваться несколькими критериями для оценки степени неопределенности. Это могут быть:

• критерий Лапласа. Он определяется вычислением для каждого действия средней величины из возможных выигрышей и выбором действия, которому соответствует наивысшая средняя величина;

• критерий Уолда. Его смысл состоит в том, чтобы сделать максимальным минимальный выигрыш, то есть выбрать такое действие, которому соответствует наименьшая потеря (в частности, потеря капитала владельцев фирмы).

Обобщающим показателем финансового состояния предприятия, характеризующим степень «близости» предприятия к банкротству, является показатель «z-счета» Альтмана. Этот показатель рассчитывается по формуле:

,

,

где OK — оборотный капитал; А — всего активов; Р — резервы; ФСН — фонды специального назначения и целевое финансирование; НРП — нераспределенная прибыль; РР — результат реализации; УФ — уставный фонд; ОБ — обязательства в целом; Ч В — чистая выручка от реализации.

Вероятность банкротства может быть определена из следующих значений «z-счста»:

1,8 и меньше — очень высокая;

от 1,81 до 2,7 — высокая;

от 2,8 до 2,9 — возможная;

3,0 и выше — очень низкая.

Наибольшую сложность представляет оценка степени адаптивности стратегического потенциала фирмы, поскольку она определяется не только внутренними, но и внешними воздействиями. В первую очередь такое воздействие возникает со стороны спроса на продукцию фирмы. Изменчивость параметров спроса обусловлена комплексом причин экономического, политического, демографического, социально-культурного характера. На адаптивность стратегического потенциала фирмы влияет также конъюнктура, складывающаяся на рынках материальных ресурсов всех видов, финансовых рынках, рынках труда, информации, услуг. С другой стороны, адаптивность стратегического потенциала фирмы находится под косвенным влиянием предложения конкурентами товаров, аналогичных товарам фирмы или их заменителей, и предложения товаров и услуг на рынках ресурсов всех видов.

Это означает, что, как и всякая система, стратегический потенциал фирмы обладает предельными возможностями адаптации к изменяющимся условиям производства (закономерность эквифинальности системы). Наличием таких предельных возможностей адаптации обусловлена возникающая периодически потребность в техническом перевооружении и реконструкции предприятия, обновлении или повышении уровня квалификации его персонала, изменении стратегического набора зон хозяйствования, изменения парадигмы бизнеса.

Другим фактором, влияющим на экономическую безопасность фирмы, является зависимость фирмы от интенсивности кооперированных связей фирмы с наставниками различного рода ресурсов. Речь идет о зависимости фирмы от стабильности поставок необходимых ресурсов как с точки зрения качества поставляемых ресурсов, так и полноты и своевременности этих поставок. Так же как экономическая безопасность национальной экономики в целом, экономическая безопасность отдельной фирмы зависит от уровня и структуры своеобразного «импорта» сырья, материалов, комплектующих изделий и различных услуг, которые фирма получает в процессе общественного разделения труда внутри страны и на мировом рынке.

Следовательно, обеспечение экономической безопасности фирмы непосредственно связано со стратегией фирмы на рынках производственных ресурсов. Подробно эта проблема изложена и гл. 11. Здесь лишь обратим внимание на необходимость формирования наборов зон стратегических ресурсов (ЗСР), управление которыми должно быть направлено на предотвращение возможности утраты фирмой прочного положения на рынках вследствие форс-мажорных обстоятельств, возникающих в той или иной зоне. Это означает, что фирма должна осуществлять гибкую политику сотрудничества с этими зонами, аналогичную политике управления наборами СЗХ (см. гл. 9). Подобная политика сводится к определению момента ухода из той или иной ЗСР или перехода в другую зону. Главное — обеспечить бесперебойность, полноту и качество поставок ресурсов. Для этого должно осуществляться постоянное сканирование рынков факторов производства, по результатам которого вырабатываются и реализуются соответствующие управленческие решения.

Обратим внимание на еще один немаловажный фактор обеспечения экономической безопасности — охрану коммерческой тайны фирмы, с одной стороны, и накопление информации о возможном вмешательстве других экономических агентов в деятельность фирмы, с другой. Утечка информации о стратегических планах фирмы, о подготовке к выводу на рынок попои продукции, о взаимоотношениях фирмы с клиентами и поставщиками ресурсов и другой конфиденциальной информации может нанести существенный ущерб фирме. Одновременно с охраной коммерческой тайны фирма должна организовать сбор, накопление и обработку информации о деятельности реальных и потенциальных конкурентов и других контактных аудиторий, которые могут повлиять на конкурентный статус фирмы.

Наконец, наиболее важный, на наш взгляд, вопрос, какова степень возможного риска принимаемых решений. В [12] этот вопрос рассматривается подробно. Здесь лишь отметим, что экономическая безопасность фирмы практически определяется способностью менеджеров высшего звена управления фирмой умело рисковать при принятии стратегически важных для будущего фирмы решений. Необходимо постоянно соизмерять возможные выигрыши и потери. Как показывает практика, вероятность работы без риска чрезвычайно мала. Важно попадать в зону допустимого риска, то есть в зону, где величина возможных потерь от принятия того или иного решения не превышает величины расчетной прибыли.

Прогнозирование последствий управленческих решений, принимаемых сегодня, для предотвращения угрозы утраты экономической безопасности фирмы в стратегической (долговременной) перспективе чрезвычайно затруднено. Однако менеджер, принимающий стратегические решения, должен постоянно учитывать весь спектр многочисленных факторов, от которых зависит живучесть фирмы. Эти факторы должны учитываться не только качественно, но и количественно. Для этого необходимо ввести в практику стратегического управления набор индикаторов экономической безопасности фирмы. Такими индикаторами, на наш взгляд, могут быть:

• темп изменения объема продаж традиционных товаров и услуг, выводимых фирмой на рынки;

• темп изменения объема продаж принципиально новых товаров и услуг, впервые выводимых фирмой на рынок;

• темп утраты конкурентных преимуществ фирмы из-за агрессивной товарной стратегии конкурентов;

• темп изменения величины чистой прибыли, остающейся в распоряжении фирмы после уплаты налогов и обязательных платежей;

• темп изменения величины заемных средств, используемых фирмой для обеспечения бесперебойного функционирования;

• темп изменения поставок необходимых ресурсов всех видов с выделением особо важных для обеспечения живучести фирмы.

• соотношение величины заемных средств и активов фирмы;

• структура кооперированных связей фирмы с поставщиками стратегических ресурсов.

• отношение величины упущенных фирмой из-за утечки информации или упреждающих действий конкурентов и групп стратегического влияния доходов от потенциальных рыночных трансакций к издержкам на содержание службы безопасности фирмы;

• величина «z-счета» Альтмана;

• возможная степень риска, связанная с обслуживанием принятого набора стратегических зон хозяйствования.

Рассмотрим несколько примеров. Предположим, что в процессе анализа финансового состояния фирмы установлено, что темп нарастания объема продаж традиционных товаров величиной в три-четыре процента в месяц обеспечивает фирме устойчивое положение на рынке. Рассчитано также, что полученный при этом прирост прибыли, остающейся в распоряжении фирмы, позволяет ей уверенно решать свои социальные, экономические и технические проблемы.

Анализ ситуации на рынке товаров в обслуживаемых фирмой СЗХ показал также, что вывод на рынок двух-трех принципиально новых товаров в течение квартала, обеспечивает фирме устойчивое конкурентное преимущество по сравнению с главными конкурентами. Анализ же рынков факторов производства привел к выводу о том, что фирма во многом зависит от стабильности положения поставщика стратегически важных комплектующих изделий, являющегося по существу монополистом в своей области деятельности. Фирма получает отчего комплектующие изделия, стоимость которых составляет около 30% себестоимости всего объема выпускаемой продукции.

Расчет величины «z-счета» Е. Альтмана показал, чтоего значение в анализируемом периоде было равно 3,0, что свидетельствовало о низкой вероятности наступления банкротства, поскольку соотношение всех основных финансовых показателей фирмы было благоприятным.

Рассчитано также, что поддержание величины издержек, связанных с годовым содержанием службы безопасности фирмы на уровне 10% ее валового дохода позволяет снизить величину ущерба от упущенных фирмой трансакций до 1—2% годового валового дохода. На основе экспертных оценок установлено, что ситуацию, складывающуюся в 80% обслуживаемых СЗХ, можно признать находящейся в зоне допустимого риска.

Обобщив приведенные результаты анализа, можно принять для данной фирмы, по крайней мере, на достаточно продолжительный период соответствующие пороговые значения индикаторов ее экономической безопасности:

• обеспечение двух-трех процентов прироста объема продаж традиционных товаров в месяц;

• вывод на рынок не менее двух-трех принципиально новых товаров в течение каждого квартала года;

• поддержание на уровне не более чем 5% общей себестоимости готовой продукции фирмы доли комплектующих изделий, получаемых по кооперации от одного поставщика;

• поддержание величины «z-счета» на уровнене ниже 2,8 (см. стр. 144);

• поддержание величины издержек, связанных с содержанием службы безопасности фирмы, на уровне не ниже 11—12% валового дохода фирмы за год.

• поддерживать весь стратегический набор СЗХ в зоне допустимого риска.

Если фирма в процессе своей деятельности будет обеспечивать достижение указанных пороговых значений индикаторов, вероятность утраты экономической безопасности невысока. Вместе с тем, необходимо учитывать возможность возникновения форс-мажорных обстоятельств, которые могут неожиданно привести к отрицательным для фирмы последствиям.

Приведенный набор индикаторов может быть изменен в зависимости от специфики производственного профиля фирмы и ее положения (экономического «могущества») на рынке. Более полное представление об индикаторах экономической безопасности фирмы можно получить, анализируя «слабые сигналы» — предвозвестники угрозы наступления кризисного состояния (банкротства) фирмы. Описание таких сигналов дается в [12].

Тем не менее, прогнозирование последствий управленческих решений может дать более достоверные результаты, если подобные индикаторы станут объектами постоянного статистического наблюдения. Они могут также рассматриваться в качестве переменныхприпостроении различного рода моделей.

Можно воспользоваться для этого рекомендуемыми в литературе экономико-математическими моделями, с помощью которых анализируется, например, поведение различных экономических агентов, формирующих факторы спроса и предложения. В [10] предлагается использовать одну из возможных постановок оптимизационной задачи вида:

F = f(x)-> max, g(x)≤G.

Приведенная схема означает, что каждая экономическая система развивается по следующему принципу: желаемое ее состояние х достигается на основе максимизации целевой функции F, требующей максимизации прибыли для производителей или полезности для потребителей при определенной системе ограничений G. Там же приводится схема принятия деловых решений в Брукгинской модели экономики США [10, с. 197], конкретизирующая постановку оптимизационной задачн. Могут применяться и другие виды моделей.

Следует отметить, однако, что ориентация только на линейные экономико-математические модели не может дать адекватного отражения реальной действительности. Динамика экономического развития как национальной экономики, так и отдельной фирмы не представляет собой линейного, равномерного процесса. Многочисленные исследования отечественных и зарубежных ученых показывают, что общая динамика экономического развития представляет собой сложное колебательное движение. Эти колебания порождают циклы и волны различной продолжительности, поэтому прогноз возможных последствий стратегических решений должен учитывать цикличность процесса функционирования фирмы.

Различают несколько типов экономических циклов в зависимости от их продолжительности: краткосрочные, продолжительностью три года (например, цикл Китчина 3 года 4 месяца); среднесрочные циклы, продолжительностью 10 лет (циклы Жугляра); 25—30-летние «строительные» циклы С. Кузнеца; долгосрочные или большие экономические циклы, продолжительностью 48—55 лет (циклы Н.Д. Кондратьева). Фонд изучения циклов в США каталогизировал 1380 видов экономических циклов продолжительностью от 20 часов до 700 лет [15].

Подобная цикличность обусловлена различными факторами, важнейший из которых, имеющий, на наш взгляд, принципиальное значение для фирмы, — жизненный цикл конкурентного преимущества фирмы. Выше были приведены основные положения теории жизненного цикла конкурентного преимущества, из которых следует, что для принятия своевременных контрмер по предотвращению угрозы банкротства фирмы необходимо постоянное сканирование внешней и внутренней среды. Оно (сканирование) позволит своевременно обнаруживать приближение к очередному этапу жизненного цикла. Особое внимание при этом должно уделяться наблюдению за этапом «зрелости конкурентного преимущества фирмы», после которого может начаться падение его уровня. Объясняется это тем, что, достигнув именно этого этапа жизненного цикла конкурентного преимущества, предприниматель легко впадает в эйфорию, полагая, что период обладания конкурентными преимуществами и, следовательно, период процветания фирмы будет продолжаться «вечно». Вместе с тем, такая эйфория не имеет достаточно веских оснований.

Обобщая сказанное, можно заключить, что проблема определения стратегической полезности управленческих решений нуждается в серьезной научной проработке. Очевидна актуальность проведения дальнейших исследований в этой области, как с теоретической, так и с практической точек зрения. Необходима разработка моделей, позволяющих количественно оценивать степень стратегической полезности управленческих решений с учетом эндогенных и экзогенных факторов, влияющих на эффективность функционирования фирмы с выбранной миссией и ее экономическую безопасность.

Таким образом, стратегическая полезность того или иного управленческого решения может быть представлена в виде. функции SP:

SP = f(е, b),

где е - приращение эффективности функционирования фирмы, достигаемое при реализации данного управленческого решения; b — усиление экономической безопасности фирмы, достигаемое при реализации этого решения.

Предпочтительным следует считать такое стратегическое решение, которое максимизирует функцию SP в условиях действия системы ограничений W, то есть:

SP-> max, w(e, b) ≤ w.

Объем настоящей книги не позволяет рассмотреть все аспекты проблемы стратегической полезности управленческих решений. Здесь лишь предпринята попытка дать вербальное описание существа этой проблемы.

Более детально методические приемы поиска рациональных управленческих решений на основе учета их полезности изложены в [14]. Там же излагаются принципы использования информационных систем для поддержки подобных решений и методические положения реализации такой поддержки средствами компьютерной технологии.

|

из

5.00

|

Обсуждение в статье: ПРИНЦИПЫ ОПРЕДЕЛЕНИЯ СТРАТЕГИЧЕСКОЙ ПОЛЕЗНОСТИ ДОЛГОВРЕМЕННЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы