|

Главная |

Финансовое регулирование деятельности предприятий

|

из

5.00

|

Роль финансов предприятий в перераспределении общественных благ

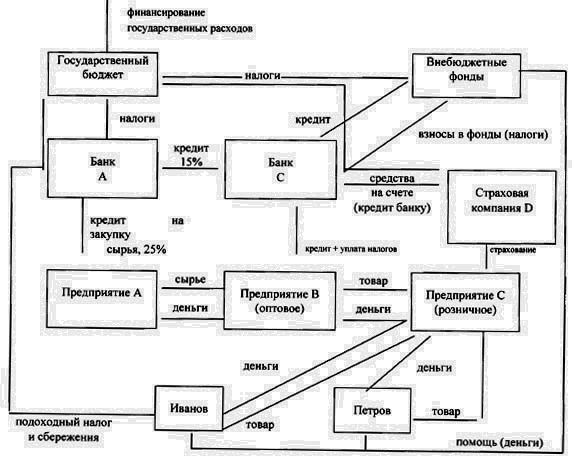

Мы рассматривали выше различные схемы взаимодействия звеньев финансовой системы и подчеркивали, что основной особенностью является перетекание финансовых ресурсов из одной сферы в другую с относительной легкостью. Это в полной степени справедливо для финансов предприятий и их взаимодействия с финансами бюджетов различных уровней, страхового рынка, внебюджетных фондов.

Представим себе рассматривавшуюся выше ситуацию с точки зрения всех звеньев финансовой системы. Предприятие А торгует с предприятиями В и С, товары продаются Иванову и Петрову, происходит страхование у компании D, уплачиваются налоги и т.д. Более того, на приведенном примере можно увидеть элементы того, как финансовая система взаимодействует с денежно-кредитной.

Разумеется, приведенная схема достаточно условна и несовершенна. Так, показаны не все финансовые потоки (налоги, кредиты, расчеты, в том числе, по заработной плате), не указаны ни центральный банк, ни территориальные бюджеты. Однако нашей задачей было показать примерную схему перелива средств. Особенно важно то, что схема показывает, как средства предприятий тем или иным образом попадают в государственный бюджет. Из него они затем расходуются на различные цели - вмешательство в экономику, оборону, социальную помощь, капитальное строительство, правоохрану и т.д. В какой-то степени кругооборот средств повторяется. Важно отметить то, что основой такого кругооборота и отчисления средств предприятий на финансирование общественных благ является расширенное воспроизводство, т.е. прибыль, получающаяся в результате действий предприятий.

Финансовое регулирование деятельности предприятий

Под финансовым регулированием понимается два аспекта установления обязательных правил:

(1) внешнее, т.е. государственное регулирование;

(2) внутреннее, "корпоративное" регулирование. Последнее можно условно разделить на два вида:

(а) регулирование со стороны хозяев (акционеров) предприятия;

(б) его руководителей.

Финансовое регулирование со стороны акционеров

В учредительных документах предприятия (будь то акционерное общество либо общество с ограниченной ответственностью, полное товарищество или производственный кооператив) может и должно быть зафиксировано правило о том, учредители (для упрощения будем именовать их акционерами) утверждают положение об учетной политике, финансовую (публичную) отчетность предприятия, одобряют совершение крупных и особо крупных сделок, а также участвуют в финансовом регулировании иным образом.

Так, законодательством закреплено, что только акционеры вправе принимать решение о внесении изменений в учредительные документы, изменении уставного капитала, размещении акций и т.д. Особо важным является то, что акционеры утверждают ревизора общества, счетную комиссию и финансовую отчетность. Дело в том, что контролировать не менее важно, чем непосредственно управлять, и финансовое регулирование в данном случае принимает форму контроля. Акционеры также утверждают аудитора общества, а сущность аудита заключается в проверке финансового состояния предприятия и представлении рекомендаций по возможным путям его улучшения. На основе этих рекомендаций акционеры смогут принять решение на ежегодном собрании о корректировке деятельности предприятия в ту или иную сторону, таким образом контроль непосредственно переходит в управление.

Финансовое регулирование со стороны руководства

Руководство предприятия (президент, директор, совет директоров и т.д.) осуществляет общее руководство деятельностью предприятия и, соответственно, функции финансового регулирования. Именно директору предприятия приходится выбирать, разрабатывать и рекомендовать акционерам утвердить положение об учетной политике, распоряжается средствами предприятия, в том числе денежными - на счетах, осуществляет руководство учетом и отчетностью. В этом отношении необходимо отметить основополагающее различие между видами учета предприятия:

(1) финансовым;

(2) управленческим. Финансовый учет предназначен для внешних пользователей (акционеров, кредиторов, государственных органов и т.д.) и подлежит аудиторской проверке. Управленческий учет предназначен для самого руководства, является наиболее достоверным и может содержать информацию, составляющую коммерческую тайну.

Однако именно этот вид учета теснее всего связан с финансовым регулированием, так как содержит планы расходования средств, "увязку" этих планов с календарем поступления средств на предприятие, наиболее подробные и точные данные по себестоимости продукции (работ, услуг), кредиторской и дебиторской задолженности и т.д. и т.п. Через управленческий учет и планирование в наибольшей степени проявляется финансовое регулирование деятельности предприятия его руководством. Схематично различие между видами учета (и анализа бухгалтерской информации) можно представить следующим образом:

| Учет для целей налогообложения | Финансовый учет | Аудит и Внутренний контроль | Управленческий учет | |

| Нормативная база | Налоговое законодательство | GAAP, IAS, иные национальные стандарты учета, которые в той или иной степени базируются на общепринятых | GAAP, GAAS (общепринятые аудиторские стандарты) Кроме того, для внутреннего аудита могут использоваться свои, как правило, более "жесткие" стандарты | Экономическая целесообразность, т.е. калькуляция максимальной прибыли. Для этого используют различные методы, наиболее распространенный - "директ-костинг" |

| Цель | Рассчитать размер подлежащих уплате налогов | Записать, классифицировать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты и оценки | Выдать заключение относительно правильности и корректности учета. Для внутреннего учета - сообщить акционерам о добросовестности руководства | Упростить планирование и контроль, а также предоставить информацию для принятия решений |

| Метод получения данных | Обобщение данных, отраженных в документации (бухгалтерской, первичной) | Одновременное ведение записей (сплошной и непрерывный учет) | Обобщение и анализ данных, представленных в отчетности, а также полученных в ходе проверки | Определение хода и результатов деятельности в прошлом, настоящем и будущем, в зависимости от задачи |

| Отчетный период | Годовой, квартальный и т.д. (прошлый период) | Годовой, квартальный и т.д. (прошлый период) | Годовой, а также двухлетний , в случае внутреннего аудита - любой | Любой период, в зависимости от задачи |

| Форма отчета | Специально установленные формы | Баланс, Отчет о прибылях и убытках, отчет о движении средств | Заключение | Бюджет, отчет о движении цен, отчет о выполнении, специальные аналитические отчеты |

| Получатель отчета | Руководитель, налоговые органы | Все заинтересованные лица (акционеры, кредиторы и т.д.), руководство | Все заинтересованные лица, в первую очередь акционеры и кредиторы | Руководитель, в некоторых случаях - сотрудники предприятия |

|

из

5.00

|

Обсуждение в статье: Финансовое регулирование деятельности предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы