|

Главная |

Анализ изменений структуры нематериальных активов

|

из

5.00

|

| Показатели | Базисный год

| Отчетный год

| Отклонения

| |||

| сумма | в % к итогу | сумма | в % к итогу | сумма | в % к итогу | |

| Нематериальные активы — всего | ||||||

| в том числе: | 4137 | 100 | 5868 | 100 | 1731 | 41,8 |

| а) права на объекты промышленной собственности. | 2901 | 70,1 | 4438 | 75,5 | 1537 | 5,5 |

| б) права на пользование природными и иными ресурсами и имуществом | 850 | 20,5 | 740 | 12,6 | -110 | -7,9 |

| в) организационные расходы | 360 | 8,7 | 650 | 11,1 | 290 | 2,4 |

| г) прочие | 26 | 0,7 | 40 | 0,7 | 14 | — |

Из данных табл.2 видно, что в структуре нематериальных

активов наибольший вес составляют права на объекты промышленной собственности (более 70%).Увеличение доли этого вида активов в отчетном периоде можно оценить положительно по тому, что эти вложения направлены на совершенствование качественных параметров производства и продукции. Далее необходимо проанализировать структуру вложений в объекты промышленной собственности, выделить в их составе наиболее

эффективные виды.

По аналогичной схеме (по форме табл.2) проводятся анализ и оценка структуры нематериальных активов по другим признакам группировки.

При анализе структуры нематериальных активов по источ никам поступления выделяют следующие группы объектов:

нематериальные активы — всего, тыс. руб.,

в том числе:

а) внесенные учредителями;

б) приобретенные за плату или в обмен на другое имущество;

в) полученные безвозмездно от юридических и физических лиц; ;

г) субсидии государственных органов.

При анализе структуры нематериальных активов по степени правовой защищенности выделяют следующие группы объектов:

Нематериальные активы - всего, тыс. руб.

в том числе защищенные:

а) патентами на изобретения;

б) зарегистрированными лицензиями;

в) свидетельствами на полезную модель;

г) патентами на промышленные образцы;

д) свидетельствами на товарный знак;

е) свидетельствами на право пользования наименованием ; места происхождения товара;

ж) свидетельствами об официальной регистрации программ ЭВМ, баз данных и топологий микросхем;

з) авторскими правами.

Для анализа структуры нематериальных активов по срокам полезного использования составляется таблица (табл. 3).

Таблица 3.

Структура нематериальных активов

по срокам полезного использования

| Показатели | Срок полезного использования (лет)

| Итого | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | >10 | ||

| Нематериальные активы тыс. руб. | - | 690 | - | - | 3100 | 400 | 900 | 38 | - | - | 740 | 5868 |

| в % к итогу | — | 11,8 | — | I- | 52,8 | 6,8 | 15,3 | 0,7 | — | - | 12,6 | 100 |

Из табл. 3 видно, что средний срок полезного использования результатов интеллектуальной собственности составляет 5— 7 лет. В современных условиях это нормальный срок «жизни» промышленного новшества. Более 10-летнего срока полезного использования имеют нематериальные активы: права на пользование землей, природными и иными ресурсами. В структуре нематериальных активов их доля составляет 12,6%, что в условиях РФ является приемлемой величиной. В странах с дефицитом трудовых ресурсов и земли этот показатель значительно выше.

При анализе структуры выбытия нематериальных активов объекты группируют по следующим направлениям:

выбыло в отчетном периоде нематериальных активов — всего тыс. руб.,

в том числе по следующим причинам:

а) списание после окончания срока службы;

б) списание ранее установленного срока службы;

в) продажа (уступка) исключительных прав;

г) безвозмездная передача нематериальных объектов.

В условиях РФ любое выбытие нематериальных активов отражается на счете 91 «Прочие доходы и расходы». Положительный финансовый результат от выбытия нематериальных активов (прибыль) зачисляют на счет 99 «Прибыли и убытки». Потери от выбытия в зависимости от причин списывают за счет либо чистой прибыли, либо фонда накопления, либо нераспределенной прибыли, либо общей прибыли (счет 99). Поэтому при оформлении хозяйственных операций по выбытию нематериальных активов финансовый менеджер должен сосредоточить свое, внимание на вариантах минимизации потерь от выбытия.

Престижность или значимость нематериальных объектов может быть оценена только экспертным путем. Существует множество факторов, сдерживающих реализацию исключительных особенностей, или свойств, характерных для этих объектов. К таким факторам относятся: несвоевременность новшества, дороговизна, чрезмерная исключительность, ограниченный круг потребителей, недостаточная правовая защищенность. Поэтому эксперты используют в качестве основного критерия престижности нематериальных объектов спектр возможного полезного использования их свойств на трех уровнях: международном, общенациональном, отраслевом или региональном.

Вложения капитала в нематериальные активы по степени ликвидности и риска могут быть оценены по трем категориям: высоколиквидные, ограниченно ликвидные, низколиквидные. Эта классификация относительна. В целом вложения капитала в нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, т.е. их реализуемость ниже реализуемости основных и оборотных активов.

Поэтому при необоснованном увеличении доли нематериальных активов в имуществе предприятия структура баланса ухудшается. Снижаются показатели текущей ликвидности, снижается фондоотдача внеоборотных активов и замедляется оборот всего капитала предприятия.

Рост нематериальных активов неизбежно приводит к уменьшению величины собственного оборотного капитала. В результате ухудшаются показатели обеспеченности предприятия оборотными средствами. Финансово-эксплуатационные потребности покрываются за счет заемных и дополнительно привлеченных источников, что создает финансовое напряжение и вызывает трудности в финансировании текущей операционной деятельности предприятия.

Нематериальные активы приобретаются с целью получения экономического эффекта от их использования при производстве продукции, выполнении работ, оказании услуг. В большинстве случаев вложения в нематериальные активы представляют собой вложения в объекты промышленного применения — покупка лицензии на использование технологии изготовления продукции; расходы по оказанию технической помощи и инженерных услуг по проектированию и размещению производственных мощностей, организации управления технологическими процессами, сбыту и обслуживанию лицензированных изделий. Поэтому эффективность этих вложений должна рассматриваться с позиций повышения доходности производства.

Расчет эффективности использования нематериальных активов сопряжен с большими трудностями и требует комплексного подхода.

Эффект от приобретения предприятием права использования запатентованного производственного опыта и знаний, а также «ноу-хау» (незапатентованного опыта) может быть определен только по результатам реализации предприятием продукции, произведенной с использованием лицензии и «ноу-хау». Однако объем продаж зависит от множества других факторов (цены, спроса, качества товара) и выявить действие каждого из них очень трудно.

Эффективность приобретения лицензий и «ноу-хау» зависит также от размеров единовременных платежей за них; от сроков финансирования и объема капитальных вложений предприятия в производственные и прочие фонды; текущих расходов, связанных с изготовлением и сбытом лицензируемой продукции,

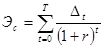

Расчет экономического эффекта (Э) использования лицензий и «ноу-хау» за период Т может быть осуществлен по формуле:

где Т — период использования лицензии;

— стоимостная оценка результата использования лицензионной технологии в году t;

— стоимостная оценка результата использования лицензионной технологии в году t;

— затраты, связанные с использованием лицензионной технологии в году t;

— затраты, связанные с использованием лицензионной технологии в году t;

r — ставка дисконтирования (приведения разновременных затрат к сопоставимому по времени виду).

В качестве для расчетов используются: средняя годовая ставка банковского процента; средняя годовая норма прибыли, средний норматив эффективности капитальных вложений.

Результатом использования лицензии может быть вся выручка от реализации продукции, если ее производство невозможно без данной лицензии. Результатом может быть также только часть продукции, определяемая по стоимости узлов и деталей, изготовленных по новой технологии и входящих в состав изделия, или реализуемых отдельно. Результатом может быть часть выручки от реализации продукции, полученная, за счет повышения качества продукции и соответствующей надбавки в цене товара. Результатом может быть прирост выручки за счет повышения конкурентоспособности продукции и расширения в этой связи рынков сбыта. Результатом может быть экономия капитальных вложений за счет отказа от проведения собственных исследований и разработок, что ведет к росту фондов накопления. Результатом может быть экономия текущих затрат за счет сокращения длительности производственного цикла, снижения норм расхода материальных и трудовых затрат на производство продукции.

Затраты, связанные с использованием лицензий, складываются из двух частей: 1) из платежей за право пользования лицензиями, осуществляемых в форме единовременных или периодических фиксированных (паушальных) платежей, либо платежей в форме отчислений из прибыли или объема реализации лицензионной продукции (в форме роялти) и 2) из текущих затрат на производство и сбыт лицензионной продукции.

Поскольку затраты предприятия, связанные с оплатой стоимости приобретаемых лицензий или «ноу-хау», распределены во времени, то возникает необходимость финансового обоснования выбора формы платежей. Затраты будущих периодов дисконтируются и приводятся к начальному периоду платежей. Сравнение затрат, связанных с выплатой роялти и паушальных платежей, может быть вызвано тем, что одной из договаривающихся сторон вследствие острой потребности в наличности выгодно отказаться от крупного первоначального платежа, но пойти на значительно большие затраты в будущем.

Сравнение эффективности двух видов платежей осуществляется по формуле

где  — сравнительный эффект от выбора паушальной формы оплаты вместо роялти за период Т;

— сравнительный эффект от выбора паушальной формы оплаты вместо роялти за период Т;

- разность в затратах на оплату лицензий года t по паушальной форме и форме роялти;

- разность в затратах на оплату лицензий года t по паушальной форме и форме роялти;

r — ставка дисконтирования;

Т — срок действия лицензионного соглашения (лет).

Если для расчетов эффективности приобретаемой лицензии или других новшеств нет необходимой информации, то для принятия окончательного решения можно руководствоваться прецедентами прошлых аналогичных сделок.

Конечный эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности: в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Исходя из этого, основным принципом управления динамикой нематериальных активов является формула: темпы роста отдачи капитала. Иными словами, в динамике темпы роста выручки от реализации продукции или прибыли должны опережать темпы роста нематериальных активов (табл. 4).

Таблица 4.

Анализ эффективности нематериальных активов

| № строки | Показатели | Базисный год | Отчетный год | Отчетный год в % к базисному |

| году | ||||

| 1. | Нематериальные активы | 4137 | 5868 | 141,8 |

| 2. | Выручка от реализации продукции (работ, услуг) | 12145 | 18946 | 156,0 |

| 3. | Прибыль от реализации | 2230 | 3790 | 170,0 |

| 4. | Доходность нематериальных активов (стр. 3 : стр. 1) | 0,54 | 0,65 | 120,3 |

| 5. | Фондоотдача нематериальных активов (стр. 2 : стр. 1) | 2,9 | 3,2 | 110,3 |

| 6. | Рентабельность продаж, % (стр. 3 : стр. 2) | 1.8,4 | 20,0 | 108,7 |

Как видно из табл. 4, показатели эффективности использования нематериальных активов в отчетном периоде по сравнению с предшествующим периодом улучшились. Доходность нематериальных активов выросла на 20,3%. Основными факторами роста доходности являются увеличение фондоотдачи нематериальных активов и повышение рентабельности продаж. Количественное влияние этих факторов может быть определено методом цепных подстановок или любым другим известным методом факторного анализа.

Доходность нематериальных активов оценивается по общепринятой формуле доходности капитала:

где r — доходность (рентабельность) нематериальных активов;

Р — прибыль от реализации;

VB — средняя за период стоимость нематериальных активов.

С помощью методов факторного моделирования можно преобразовать исходную формулу доходности нематериальных активов в следующий вид:

где N — объем продаж (выручка от реализации продукции, работ, услуг);

- рентабельность продаж;

- рентабельность продаж;

- фондоотдача нематериальных активов за период.

- фондоотдача нематериальных активов за период.

Таким образом, доходность нематериальных активов может быть повышена за счет увеличения их фондоотдачи и повышения рентабельности продаж.

|

из

5.00

|

Обсуждение в статье: Анализ изменений структуры нематериальных активов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы