|

Главная |

Система ценообразования в ООО «Восток»

|

из

5.00

|

Ценообразование является важнейшим качественным показателем работы ООО «Восток», осуществляющего розничную торговлю салатами и другими блюдами, в котором находят отражение все стороны его деятельности.

В ООО «Восток» в условиях работы на рынке общественного питания и получения всех исходных факторов производства, организована специальная системная работа по наблюдению, изучению, выработке стратегии и тактики в области цен как на реализуемые предприятием блюда, так и на факторы производства, приобретаемые предприятием на рынке – средства производства, природные ресурсы, труд. Эту работу осуществляет заведующий производством под руководством коммерческого директора ООО «Восток».

Необходимо отметить, что стоимость готовой продукции ниже на 10% уровня цен за аналогичную продукцию других предприятий, при этом ООО «Восток» гарантирует высокое качество еды и напитков; качество и высокую скорость обслуживания, возможность выбора широкого ассортимента блюд и напитков.

Ценовая политика ООО «Восток» позиционируется в сегменте недорогой кухни с демократичными ценами. Цены на салаты и другие блюда варьируются от 11 до 75 руб. за 100 гр.

Планирование рыночной цены на продукцию ООО «Восток» осуществляется по следующим этапам:

1. Планирование оптовой цены. Оптовая цена на продукцию ООО «Восток» – цена, с которой товар выходит с кухонного блока. Она состоит из полной себестоимости и прибыли.

1. Планирование отпускной цены. Отпускная цена ООО «Восток» – это цена, которая включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость – 18%.

3. Планирование рыночной цены. Рыночная цена – это цена, по которой товар приходит к конечному потребителю, т.е. цена, завершающая процесс ценообразования. Она отличается от отпускной цены предприятия 10% торговой наценки, необходимое для содержания работников и покрытия транспортных расходов в размере 5% на блюда ООО «Восток» (всего 15%).

Процесс планирования рыночной цены на продукцию ООО «Восток» представлен в прил. 1.

Во многом решения по установлению рыночной цены на продукцию ООО «Кыстау» определяется внешними причинами по отношению к предприятию. В одних случаях эти причины значительно уменьшают свободу предприятия в установлении цен, в других случаях – не оказывает заметного влияния на свободу ценообразования, в третьих – значительно расширяют эту свободу. Следовательно, конечным результатом первого этапа процесса планирования рыночной цены должно быть выявление границ предприятия в установлении рыночных цен на продукцию.

Специалисты ООО «Кыстау» при планировании рыночных цен своей продукции используют метод ценообразования «издержки + прибыль» потому, что во-первых, предприниматели всегда лучше знают свои издержки, чем спрос покупателей и цены конкурентов.

Во-вторых, этот метод уменьшает ценовую конкуренцию, когда все фирмы используют его в своей практике ценообразования. В данной ситуации их цены очень близки друг к другу.

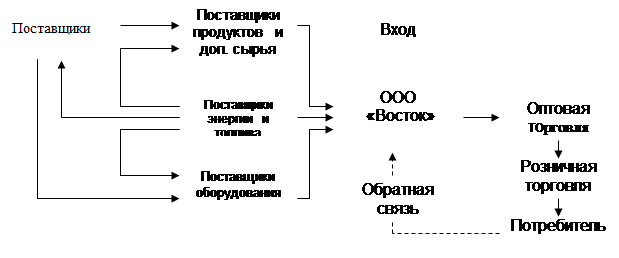

В совокупности рыночная цена конкретного блюда ООО «Восток» определяется взаимным действием трёх групп факторов: издержек производства, состояния спроса и уровня конкуренции на рынке услуг общественного питания.

Рис. 2. Влияние каналов товародвижение на формирование рыночных цен в ООО «Восток»

Особенностью ценообразования на продукцию ООО «Восток» является то, что данная продукция реализуется населению и на нее формируются розничные цены, уровень которых складывается из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми наценками для возмещения совокупных издержек данных предприятий, уплаты налогов и неналоговых платежей согласно действующему законодательству, образования прибыли.

Особенность ценообразования в сфере общественного питания, представителем которой является ООО «Восток», состоит еще и в том, что в этой отрасли не определяется себестоимость единицы выпускаемой продукции. На каждое изделие собственного производства рассчитывается цена реализации.

Исчисление продажных цен на блюда и изделия в ООО «Восток» осуществляется в калькуляционных карточках, которые нумеруются и регистрируются в специальном журнале. В калькуляционных карточках указывают наименование блюда, номер рецептуры, название Сборника рецептур, дата составления калькуляции или ее изменения, выход блюда в готовом виде и цена порции. Расчет стоимости блюда производится исходя из стоимости сырья (с учетом наценки), расходуемого на 100 порций блюд или 10 кг изделий. Затем делением общей суммы стоимости набора сырья на 100 (или 10) определяется цена одной порции.

Основными документами при калькуляции блюд в ООО «ООО «Восток», регламентирующими нормы закладки сырья являются Сборники рецептур блюд и кулинарных изделий для предприятий общественного питания.

В процессе планирования рыночной цены ООО «Восток» используется метод ориентации на издержки, который предполагает построение цены по принципу «издержки + ресторанная наценка)», а также через получение общего объема прибыли и безубыточности.

Динамика и структура издержек ООО «Восток» представлена в табл. 2.2.

Таблица 2.2 Динамика и структура издержек производства ООО «Восток» за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||||||||||

| сумма | уд. вес, % | В % к обороту | ||||||||||||

| сумма | уд. вес, % | сумма | уд. вес, % | 2007/ 2006 | 2008/ 2007 | |||||||||

| Материальные расходы | 183,792 | 8,57 | 622,64 | 19,45 | 1246,12 | 29,27 | 678,01 | 200,13 | ||||||

| Заработная плата | 1420,8 | 66,24 | 1836 | 57,36 | 2088 | 49,05 | 146,96 | 113,73 | ||||||

| Отчисления на социальные нужды | 369,408 | 17,22 | 477,36 | 14,91 | 542,88 | 12,75 | 146,96 | 113,73 | ||||||

| Амортизационные отчисления | 46 | 2,14 | 54 | 1,69 | 68 | 1,60 | 147,83 | 125,93 | ||||||

| Прочие расходы | 125 | 5,83 | 211 | 6,59 | 312 | 7,33 | 249,60 | 147,87 | ||||||

| Итого расходов | 2145 | 100,00 | 3201 | 100,00 | 4257 | 100,00 | 198,46 | 132,99 | ||||||

Материальные расходы предприятия в общей структуре расходов составили в 2006 г. – 8,57%, в 2007 г. – 19,45%, в 2008 г. – 29,27%, что свидетельствует о росте материальных затрат предприятия к концу периода исследования, из-за повышения стоимости продукции для приготовления ресторанных блюд и напитков и ростом затрат на топливо и др. расходы.

Расходы на заработную плату персонала составляют основную долю затрат ООО «Восток». В общей структуре затрат удельный вес заработной платы составляет 66,24%, 57,36%, 49,05% в 2006–2008 гг. соответственно. Расходы на оплату труда персонала составляют практически 50% всех расходов предприятия на конец 2008 г. Отчисления на социальные нужды составляют 17,22%, 14,91%, 12,75% в исследуемый период, т.е. эти показатели в структуре расходов ежегодно снижаются.

Амортизационные отчисления в общей структуре затрат составили в 2006 г. – 2,14%, в 2007 г. – 1,69%, в 2008 г. – 1,6% и являются незначительными в общей структуре затрат предприятия.

Прочие расходы составили в 2006 г. – 5,83%, в 2007 г. – 6,59%, в 2008 г. – 7,33%. К этой статье расходов относятся в основном расходы на доставку продуктов и напитков своим транспортном и арендуемым для осуществления производственной деятельности предприятия.

Установление цены в ООО «Восток» по формуле «издержки + наценка» основано на калькуляции полной себестоимости продукции (единицы) с добавлением наценки как процента сверх издержек, т.е. по уровню рентабельности кулинарной продукции, реализуемой предприятием.

При формировании наценки, ООО «Восток» руководствуется документацией о принадлежности к категории, которая является приложением к лицензии на торгово-производственную деятельность предприятия.

В полную себестоимость приготовленного блюда предприятия входят следующие компоненты: сырье и материалы, топливо и электроэнергия, фонд оплаты труда, начисление, амортизация, прочие расходы. На предприятии ведется учет расхода электроэнергии и топлива на каждый месяц. Все эти расходы включаются в калькуляцию цен по видам блюд. Отпускная цена ООО «Восток» включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость – 18%. Рыночная цена отличается от отпускной цены предприятия 10% торговой наценкой, необходимой для содержания торговых работников и покрытия транспортных расходов в размере 5% (всего 15%).

Методика формирования рыночной цены на салат из капусты белокочанной в ООО «Восток» представлена в калькуляционной карте (прил. 2).

Анализируя данные приложения, можно сделать вывод, что при формировании рыночной цены основные расходы связаны со стоимостью исходного продукта – капусты белокочанной и оплатой труда персонала. При этом при оптовой цене салата 21,15 руб. за 100 гр. розничная цена достигает уровня 28,96 руб. за 100 гр., при этом разница между оптовой и розничной ценой составляет: 28,96 – 21,15 = 7,81 руб., эта разница при наценке практически равна стоимости исходного продукта, что свидетельствует о том, что между оптовой и розничной ценой на продукт имеется большое отклонение.

Общая схема формирования рыночной цены в ООО «Восток» можно представлена в прил. 3.

Так как на предприятии используется всего лишь один метод ценообразования – затратный метод (метод ориентации на издержки), необходимо отметить его плюсы и минусы:

Плюсы затратного метода: ООО «Восток» имеет всегда больше информации о своих издержках, чем о потребительском спросе. Поэтому данный метод чрезвычайно прост для его использованием специалистами экономического отдела предприятия. Минусы затратного метода: Данный метод не связан с текущим спросом и недостаточно учитывает потребительские свойства производимой и реализуемой ресторанной продукции.

Метод планирования рыночных цен на среднесрочную перспективу (3 года) на предприятии базируется на расчете среднего коэффициента, который определяется исходя из среднего процента прироста или снижения производства определенной продукции за последние три года, который в дальнейшем перемножается на объемы реализации по этому виду продукции в предыдущий год.

Расчет плановой рыночной цены в 2008 г. на салат из белокочанной капусты представлено в табл. 2.3.

Таблица 2.3 Расчет плановой рыночной цены в 2008 г. на салат из белокочанной капусты

| Вид продукции | Рыночная цена, руб. | Относительное изменение, % | ||||||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2006/2005 | 2007/2006 | 2008/2007 | Сред. коэф. прироста | |

| Салат из капусты белокочанной (100 гр.) | 27,7 | 30,12 | 34,20 | 37,96 | +8,7 | +13,54 | +10,79 | 11,01 |

Средний коэффициент рыночных цен на салат из белокочанной капусты в 2005–2007 гг. рассчитывается следующим образом:

(8,7 + 13,54+10,79): 3 = 11,01% – планируемый прирост рыночной цены в 2008 г.

Соответственно плановая рыночная цена 100 гр. салата в 2008 г. составит: 34,20 + (34,20 х 11,01%) = 34,2 + 3,76 = 37,96 руб.

Другие методы планирования рыночных цен на среднесрочную перспективу на предприятии не используются.

Динамика рыночных цен на произведенную и реализованную продукцию ООО «Восток» в 2006–2007 гг. представлена в табл. 2.4.

Таблица 2.4 Динамика рыночных цен на продукцию ООО «Восток» в 2006–2008 гг.

| Ассортимент реализуемой продукции | Рыночная цена, руб. на 1 порцию. | Изменение 2007 к 2005 | |||

| 2005 | 2006 г. | 2007 г. | (+,–) | % | |

| Салат «Свежесть» | 130,12 | 131,11 | 134,20 | +4,08 | +13,55 |

| Салат «Нежный» | 170,59 | 174,20 | 179,38 | +8,79 | +12,45 |

| Колбаски «Шашлычные» | 210,5 | 213,56 | 218,07 | +7,57 | +3,60 |

| Отбивная «По царски» | 225,4 | 233,70 | 237,83 | +12,43 | +5,51 |

| Мясо «Радость гурмана» | 230,15 | 234,51 | 244,45 | +14,3 | +6,21 |

| Шашлык из баранины | 225,3 | 225,6 | 227,78 | +2,48 | +9,80 |

| Салат «Восток» | 126,14 | 126,78 | 128,69 | +2,55 | +9,76 |

| Салат «Лагуна» | 111,25 | 112,30 | 115,36 | +4,11 | +36,53 |

| Салат «Полет» | 125,10 | 125,7 | 126,11 | +1,01 | +4,02 |

| Салат «Мясной» | 130,17 | 130,4 | 131,51 | +1,34 | +4,44 |

| Манты | 156,7 | 157,2 | 161,77 | +5,07 | +8,94 |

| Котлета «Московская» | 127,82 | 128,1 | 129,30 | +1,48 | +5,32 |

| Курица в кляре | 170,10 | 172,3 | 176,15 | +6,05 | +8,63 |

| Котлета «Оригинальная» | 131,10 | 132,66 | 134,18 | +3,08 | +9,90 |

| Рыба в сухарях | 135,8 | 135,9 | 136,23 | +0,43 | +1,20 |

На основании данных таблицы, наибольшее отклонение в рыночных ценах за период 2006–2008 гг. наблюдается по следующим видам продукции: отбивной «По царски» и мяса «Радость гурмана», что связано с ростом стоимости первичного сырья – мяса, а так же затрат на топливо и электроэнергию. Анализ отклонений фактических от плановых рыночных цен на продукцию ООО «Восток» в 2008 г. представлен в табл. 2.5:

Таблица 2.5 Анализ отклонений фактической от плановой рыночной цены на продукцию ООО «Восток» в 2008 г.

| Ассортимент выпускаемой продукции | Рыночная цена, руб. | Изменение | ||

| План | Факт | (+,–) | % | |

| Салат «Свежесть» | 133,1 | 134,20 | +1,1 | 0,83 |

| Салат «Нежный» | 183,00 | 179,38 | -3,62 | -1,98 |

| Колбаски «Шашлычные» | 230,41 | 218,07 | -12,34 | -5,36 |

| Отбивная «По царски» | 238,2 | 237,83 | -0,37 | -0,16 |

| Мясо «Радость гурмана» | 250,0 | 244,45 | -5,55 | -2,22 |

| Шашлык из баранины | 226,1 | 227,78 | +1,68 | 0,74 |

| Салат «Восток» | 125,14 | 128,69 | +3,55 | 2,84 |

| Салат «Лагуна» | 114,2 | 115,36 | +1,16 | 1,02 |

| Салат «Полет» | 126,3 | 126,11 | -0,19 | -0,15 |

| Салат «Мясной» | 130,01 | 131,51 | +1,5 | 1,15 |

| Котлета «Московская» | 128,15 | 129,30 | +1,15 | 0,90 |

| Курица в кляре | 179,12 | 176,15 | -2,97 | -1,66 |

| Котлета «Оригинальная» | 132,1 | 134,18 | +2,08 | 1,57 |

| Рыба в сухарях | 35,19 | 36,23 | 1,04 | 0,77 |

По данным таблицы можно сделать вывод, что отклонения плановых рыночных цен от фактических наблюдаются по всем видам продукции в пределах 20% (от -5,36% до 14,12%).

Эти результаты свидетельствуют о том, что необходимо более тщательно планировать рыночные цены предприятия, а используемый метод планирования рыночных цен недостаточно эффективен, т. к. существующее калькулирование издержек ведет к снижение прибыли от продаж.

Т.о. исследование системы ценообразования в ООО «Восток» позволило выявить следующие недостатки:

– на предприятии за счет высоких издержек установленные цены на блюда не дают достаточно прибыли предприятия для высокого уровня рентабельности, а рост цен не будет эффективным за счет снижения конкурентоспособности продукции предприятия;

– работа по регулированию рыночных цен на предприятии не ведется;

– резервы снижения реализационных цен не выявляются, калькулировании себестоимости при определении цен реализации осуществляется неэффективно.

|

из

5.00

|

Обсуждение в статье: Система ценообразования в ООО «Восток» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы