|

Главная |

Анализ эффективности использования оборотных средств

|

из

5.00

|

Уставной капитал Общества составляет 192 636 600 рублей. Все акции являются именными, форма акций – бездокументарная. Акции существуют в виде записей на лицевых счетах в реестре Акционеров.

Обществом размещено следующее количество Акций: 321 061 (триста двадцать одна тысяча шестьдесят одна) штука обыкновенных именных Акций номинальной стоимостью 600 (шестьсот) рублей каждая.

Сведения об основных держателях акций представлены в таблице 2.1.

Таблица 1

Распределение акций предприятия между собственниками предприятия

| Основные акционеры предприятия | % акций | Мотивации приобретения акций и ожидание акционеров от участия в собственности предприятия |

| ОАО «Концерн ПВО «Алмаз-Антей» | 20% | Получать прибыль и участвовать в собрании акционеров |

| ЗАО «Военно-промышленная компания» | 45,8% | Получать прибыль, руководить предприятием |

| Renaissance Securities (Cyprus) Limited | 6,5% | Получать прибыль, участвовать в собрании акционеров |

| Вдовин Евгений Вячеславович | 18,967 | Получать прибыль, участвовать в собрании акционеров |

| - работники общества; | 4,236 | - |

| - сторонние акционеры | 0,2503 | - |

| Всего акционеров | 100 |

Акционерный капитал ОАО «Арзамасский приборостроительный завод» разделен между двумя предприятиями и двумя акционерами, и государством. Есть один акционер с участием в уставном капитале, который имеет блокирующий пакет акций (45,8%).

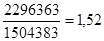

Оборачиваемость оборотных фондов (количество оборотов) определяется отношением выручки от реализации продукции к средней - за период стоимости оборотных средств.

Оборачиваемость оборотных средств =  (12)

(12)

Оборачиваемость оборотных средств (за 2006) =

Оборачиваемость оборотных средств (за 2007) =

Оборачиваемость оборотных средств (за 2008) =

Таким образом, анализируя расчет данного показателя необходимо сделать вывод о падении оборачиваемости оборотных средств, которая свидетельствует о том, что основные фонды предприятия не используется с достаточной степенью эффективности.

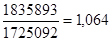

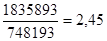

Оборачиваемость запасов и затрат определяется отношением выручки от реализации продукции к средней за период стоимости запасов и затрат по следующей формуле:

Оборачиваемость запасов и затрат =  (13)

(13)

Оборачиваемость запасов и затрат (за 2006) =

Оборачиваемость запасов и затрат (за 2007) =

Оборачиваемость запасов и затрат (за 2008) =

Таким образом, можно сделать следующий вывод о том, что оборачиваемость запасов и затрат имеет тенденцию к падению, что свидетельствует о падении эффективности использования запасов и затрат.

Следующим показателем является оборачиваемость дебиторской задолженности.

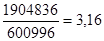

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности.

Данный показатель определяется по следующей формуле:

Оборачиваемость дебиторской задолженности =  (14)

(14)

Оборачиваемость дебиторской задолженности (за 2006) =

Оборачиваемость дебиторской задолженности (за 2007) =

Оборачиваемость дебиторской задолженности (за 2008) =

Анализ данного показателя позволяет сделать вывод о том, что в хозяйственной деятельности являются средства дебиторов, при этом основные средства используются неэффективно.

Оборачиваемость наиболее ликвидных активов определяется отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов, т. е. денежных средств и краткосрочных финансовых вложений.

Данный показатель определяется по формуле:

Оборачиваемость ликвидных активов =  (15)

(15)

Оборачиваемость ликвидных активов (за 2006) =  2,74

2,74

Оборачиваемость ликвидных активов (за 2007) =

Оборачиваемость ликвидных активов (за 2008) =

Анализ данного показателя свидетельствует о некоторой противоречивости в деятельности о реализации ликвидных активов, однако тенденция последнего года свидетельствует об определенном падении деловой активности в данном направлении.

Таким образом, можно сделать вывод, что анализ оборачиваемости оборотных средств данного предприятия показывает, что в целом предприятия успешно ведет хозяйственную деятельность и оборачиваемость наиболее важных активов высока. Тем не менее, анализ демонстрирует нам ряд негативных тенденций, которые препятствуют достижению более высокого уровня оборачиваемости.

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы