|

Главная |

Теоретические основы статистического изучения основных фондов

|

из

5.00

|

Содержание.

Введение………………………………………………………………………….. 3

1. Статистическое изучение основных фондов…………………………………4

1.1. Предмет, метод и задачи статистического изучения основных фондов….4

1.2. Виды основных фондов и их баланс………………………………………...6

1.3. Показатели движения, состояния и использования основных фондов…...9

1.4. Статистические методы и их применение в изучении основных фондов..10

2. Расчетная часть…………………………………………………………………13

2.1 Задание 1……………………………………………………………………..13

2.2 Задание 2……………………………………………………………………..19

2.3Задание 3……………………………………………………………………...25

2.4 Задание 4. ……………………………………………………………………26

3. Аналитическая часть……………………………………………………….......28

Заключение………………………………………………………………………...34

Список использованной литературы…………………………………………….35

Введение

Темой данной курсовой работы является статистическое изучение основных производственных фондов.

Важнейшим показателем, характеризующим экономическую мощь страны, является национальное богатство, то есть совокупность материальных ресурсов страны, накопленных продуктов прошлого труда, учтённых и вовлечённых в экономический оборот природных богатств, которыми общество располагает в данный момент времени. Важнейшую часть национального богатства составляют основные фонды.

Статистика основных фондов изучает объем, состав, распределение, состояние и использование основных фондов, процесс их воспроизводства.

Изучение основных фондов актуально на любом предприятии и при любом типе экономической политики, так как при этом оценивается эффективность работы предприятия, выявляются недостатки в управлении им. Вместе с тем в условиях перехода к рынку предприятия основными производственными фондами не наделяются, ОПФ надо приобретать за счет собственных, заемных и привлеченных средств. Следовательно, их роль в экономике предприятия и повышении его конкурентоспособности имеет важное значение.

В данной курсовой работе рассматриваются основные фонды, как экономическая категория, ее оценка, а также показатели, характеризующие состояние, наличие, движение и износ основных средств.

Задачами расчетной части курсовой работы выступают:

- исследование структуры основных фондов;

- выявление наличия корреляционной связи между эффективностью использования основных фондов и среднем объемом выпускаемой предприятием продукции, установление направления связи и измерения ее тесноты;

- применение выборочного метода в финансово-экономических задачах;

- использование балансового статистического метода в финансово-экономических задачах.

Аналитическая часть данной работы направлена на изучение динамики основных фондов России в целом, а также динамики основных фондов Центрального федерального округа и Брянской области за 6 лет с помощью цепных и базисных показателей.

Для автоматизированного статистического анализа данных в своей работе я буду использовать доступный мне пакет MS Excel.

Теоретические основы статистического изучения основных фондов

1.1. Предмет, метод и задачи статистического изучения основных фондов

Одним из важнейших элементов национального богатства являются основные фонды.

Основные фонды – созданные общественным трудом потребительные стоимости, которые длительное время в неизменном натурально-вещественной форме используются в народном хозяйстве. [9, c. 316]

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для представления организацией за плату во временной владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычно операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем. [4]

Основные фонды являются тем элементом национального хозяйства, оценка которого на сегодняшний день максимально приближена к методологии СНС 1993, что стало возможным благодаря внедрению в практику государственной статистики Общероссийского классификатора основных фондов (ОКОФ). Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации Российской Федерации (ЕСКК) и разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики.

Статистическое изучение основных фондов начинается с определения их общего объема, при этом единицей учета служит инвентарный объект (устройство, предмет или комплекс предметов со всеми приспособлениями, образующими единое целое, например здание, станок, компьютер и т.п.). При оценке объема основных фондов в статистике приходиться сталкиваться с тем, что состав инвентарных объектов неоднороден и по назначению, и по срокам функционирования, и по отраслевой принадлежности. [3, c.48]

Основные фонды по назначению и сфере применения делятся на производственные и непроизводственные. При этом среди основных производственных фондов выделяются фонды промышленности, строительства, сельского хозяйства и других производственных отраслей. Среди непроизводственных основных фондов выделяют фонды образования, науки, здравоохранения и т.д. Основные фонды промышленного предприятия также делятся на промышленно-производственные, прямо или косвенно участвующие в производстве промышленной продукции и переносящие свою стоимость на эту продукцию, и непромышленные – производственные (строительство, сельское хозяйство и т.п.) – непроизводственные (жилищное хозяйство, здравоохранение, образование и т.п.).[12, c. 182]

Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относят: здания, сооружения, машины и сооружения, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие виды материальных основных фондов.

Нематериальные основные фонды (нематериальные активы) – это объекты интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Нематериальные основные фонды включают:

- геологические изыскания и разведку недр;

- компьютерное программное обеспечение и базы данных, которые предприятие предполагает использовать в производстве более одного года, независимо от того, куплены они на рынке или произведены для собственного использования;

- оригинальные произведения развлекательного жанра, литературы или искусства, поскольку предприятия, владеющие такими фондами, могут их продавать либо использовать в производстве неоднократно в течение более одного года;

- наукоемкие промышленные технологии, топологии интегральных микросхем, секреты производства (ноу-хау), торговые знаки, патенты, т.е. объекты интеллектуальной собственности, права владения которыми позволяют предприятию, как продавать данные нематериальные фонды, так и использовать их в производстве в течение более одного года. [8, c. 156]

Так как различные виды основных производственных фондов выполняют не одинаковую роль в производственном процессе, то их делят на активные и пассивные. Активная часть основных фондов – это совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда (машины, оборудования, инвентарь). К пассивной части основных производственных фондов относятся основные фонды, посредством которых обеспечиваются условия для нормального протекания процесса производства (здания, сооружения).

Информационной базой изучение основных фондов являются данные форм статистической отчетности, результаты выборочных наблюдений, данные бухгалтерского и первичного учета. Крупные и средние организации представляют в органы государственной статистики ежегодную форму статистического наблюдения № 11 – «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». В этом отчете содержатся данные о наличии, движении, видовом составе и отраслевой структуре основных фондов, их амортизации, капитальном и текущем ремонте, среднегодовой стоимости, некоторые данные о других нефинансовых активах, не относящихся активах, не относящихся по существующей методологии учета к основным фондам. Бюджетные и другие некоммерческие организации представляют в органы статистики форму № 11 (краткую), которая содержит сокращенный набор показателей. Данные об основных фондах малых предприятий получают на основе выборочных наблюдений, а также расчетными методами.[11, c. 306-308]

1.2. Виды основных фондов и их баланс.

Для учета основных фондов используют натуральные и стоимостные измерители. Натуральные показатели необходимы для расчета производственной мощности предприятий и планирования развития производства. Стоимостная оценка позволяет оценить общий объем основных фондов предприятий, так как они представлены множеством объектов, различных по назначению и мощности.[2, c.24]

На основе стоимостной оценки основных фондов рассчитывают степень износа основных фондов, размер амортизационных отчислений, рентабельность производства.

В связи с длительным функционированием в производстве один и тот же объект основных фондов в один и тот же момент времени может быть оценен по-разному.

Применяются различные способы оценки в зависимости от времени приобретения основных фондов и их состояния. Они представлены в таблице 1, на пересечении строк и граф которой образуются четыре вида оценки основных фондов.

Таблица 1.

Виды оценки основных фондов [7, c. 149]

| По состоянию | С учетом времени оценки | |

| Первоначальная стоимость (момент приобретения) | Восстановительная стоимость (в современных условиях) | |

| Полная | Полная первоначальная – Фп.п | Полная восстановительная – Фв.п. |

| Остаточная (за вычетом износа) | Первоначальная за вычетом износа – Фп.о | Восстановительная за вычетом износа – Фв.о. |

Полная первоначальная стоимость (Фп.п) – фактическая стоимость ввода в действие основных фондов. Она характеризует сумму фактических затрат на приобретение или сооружение основных фондов, на доставку, установку и монтаж оборудования. Недостатком этого вида оценки является неоднородность цен в разные временные промежутки, особенно в условиях инфляции, что может привести к недостоверности оценки основных фондов.

Первоначальная стоимость за вычетом износа, или первоначальная остаточная стоимость (Фп.о), соответствует полной первоначальной стоимости объекта за вычетом суммы износа за время существования объекта за вычетом суммы износа за время существования объекта плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Полная восстановительная стоимость (Фп.о) характеризует стоимость воспроизводства основных фондов в современных условиях, то есть затраты на создание (приобретение) объекта по современным ценам. Она определяется в процессе переоценок основных фондов, которые осуществляются согласно постановлениям о проведении единовременной переоценки, а также в результате проведения непрерывной переоценки. В момент ввода объекта в действие Фп.о= Фп.о

Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т.д.

Оценка основных фондов по восстановительной стоимости позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов.

Восстановительная стоимость за вычетом износа, или восстановительная остаточная стоимость (Фв.о.), характеризует фактическую степень изношенности объекта в новых условиях воспроизводства. Она рассчитывается путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их износа:

Фв.о = Фв.п * Кизн

Балансовая стоимость основных фондов – это стоимость основных фондов, по которой они учтены в балансе предприятия. Основные фонды, которыми располагало предприятие или организация до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости. [7, c. 150]

Стоимостным выражение величины износа является амортизация. Нормативная база начисления амортизации отражена в 25-й главе 5 Налогового кодекса РФ, введенного в действие в 2002 г.

Амортизация – процесс возмещения утраченной стоимости (износа) основных фондов, выраженных в денежной форме. Амортизационные отчисления – это бухгалтерский показатель, зачастую не соответствующий реальному износу. За весь период функционирования объекта сумма амортизационных отчислений должна возместить полную первоначальную стоимость объекта.

Нормы амортизации устанавливаются предприятиями в зависимости от срока полезного использования. Также предприятие может воспользоваться установленными нормами амортизации по отдельным видам и группам основных фондов, исходя из назначения объекта и срока его службы:

где, Агод – сумма амортизационных отчислений за год  - среднегодовая стоимость основных фондов. [7, c. 240]

- среднегодовая стоимость основных фондов. [7, c. 240]

Амортизация начисляется линейным и нелинейным методами. При линейном методе ежемесячный объем амортизации определяется умножением полной учетной стоимости объекта основных фондов на норму амортизации (Nа), которая определяется по формуле:

где n – амортизационный период, т.е. срок полезного использования элемента основных фондов, выраженный в месяцах.

При использовании нелинейного метода ежемесячная амортизация определяется как произведение остаточной балансовой стоимости объекта основных фондов на норму амортизации, рассчитываемую как

После того как остаточная балансовая стоимость объекта основных фондов снижается до уровня 20% от полной стоимости, осуществляется переход на линейный метод начисления амортизации.

Для отражения процесса изменения стоимости основных фондов за отчетный период строят балансы основных фондов. Балансы составляются в двух видах оценок: по полной и по остаточной стоимости. Баланс основных фондов по полной стоимости отражает изменение стоимости основных фондов как совокупности материальных благ без учета изменения их физического состояния.

Фн + Фвв = Фвыб + Фк,

где Фн, Фк – полная стоимость основных фондов на начало и конец года; Фвв, Фвыб – стоимость соответственно новых и выбывших основных фондов.

Баланс основных фондов по остаточной стоимости характеризует изменения стоимости основных фондов с учетом износа.

Фн` + Фвв` = Фвыб` + А + Фк`,

Органы государственной статистики составляют балансы основных фондов в текущих ценах, в среднегодовых ценах и в постоянных ценах базисного года. Балансы в постоянных ценах позволяют отслеживать динамику объема основных фондов без учета инфляции. [11, с. 312]

Кроме того при статистическом изучении используются:

- восстановительная стоимость (ВС). Это расчетные затраты на восстановление в современных условиях точной копии основных фондов с использованием аналогичных материалов и сохранением всех эксплуатационных параметров;

- полная восстановительная стоимость (ПВС). Это сумма денежных средств, которую надо было бы потратить на приобретение имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам;

- остаточная восстановительная стоимость (ОВС). ОВС=ПВС – амортизация;

- восстановительная стоимость за вычетом износа = ВС – амортизация;

- ликвидационная стоимость. Это стоимость реализации изношенных и снятых с производства основных фондов.

1.3. Показатели движения, состояния и использования основных фондов.

На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов.

К показателям движения основных фондов относятся:

- коэффициент динамики (по полной и остаточной стоимости);

- коэффициент поступления;

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент выбытия из-за ветхости и износа.

Для оценки состояния фондов рассчитывают коэффициенты годности и износа. [10, c.256]

Коэффициент динамики (Кдин) определяется как отношение стоимости фондов на конец периода (Фк) к стоимости фондов на начало периода (Фн):

Коэффициент поступления (Кпост) характеризует долю поступивших фондов (П) в их общей стоимости на конец года (Фк)

Коэффициент обновления характеризует долю новых поступлений фондов (Пнов) в общей стоимости фондов на конец периода:

Данные об обновления основных фондов промышленности в России представлены на рис. 1. На нем видно, что с каждым годом идет расширение фондов не только за счет новых фондов, но и за счет уже бывших в эксплуатации.

Рис.1 «Коэффициент обновления основных фондов промышленности

(в сопоставимых ценах, в процентах)» [6, c. 224]

Коэффициент выбытия (Квыб) характеризует долю стоимости выбывших фондов (В) в общей стоимости фондов на начало периода (Фн):

Интенсивность выбытия из-за ветхости и износа (Вветх) показывает коэффициент выбытия из-за ветхости и износа (Квыб. ветх.):

Коэффициент износа (Ки) характеризует по состоянию на определенную дату ту часть полной стоимости основных фондов, которую они уже утратили в процессе эксплуатации, и рассчитывается как отношение суммы износа (И) к полной стоимости фондов

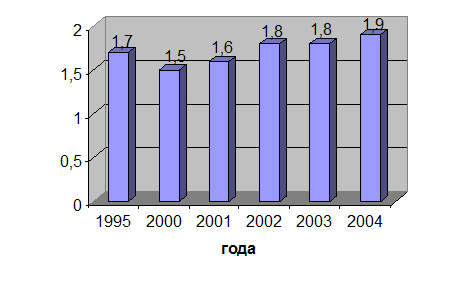

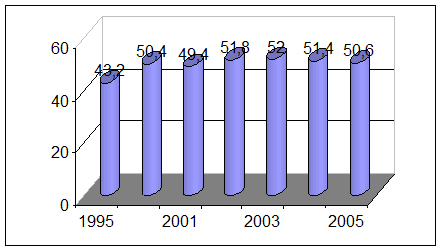

Данные об износе основных фондов промышленности в России представлены на рис. 2. Рост износа основных фондов свидетельствует об ухудшении состояния основных фондов за счет увеличения доли старых фондов.

Рис. 2 «Степень износа основных фондов промышленности

(на начало года, в процентах)» [5, 247]

Коэффициент годности (Кг) показывает, какую часть своей стоимости основные фонды еще сохранили в процессе эксплуатации:

Коэффициенты годности и износа взаимосвязаны: Кн + Кг = 1, или 100%

К показателям эффективности использования основных фондов относят фондоотдачу и фондоемкость. Фондоотдача (f) показывает количество продукции (Q), приходящейся на 1 рубль среднегодовой стоимости основных фондов предприятия (  ):

):

Фондоемкость (fе) является обратной величиной, оценивающей стоимость фондов, приходящуюся на 1 рубль продукции:

Чем выше фондоотдача (ниже фондоемкость), тем эффективнее, при всех прочих равных условиях, используются основные фонды предприятия. [11, с.315]

1.4. Статистические методы и их применение в изучении основных фондов

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели:

- индексы цен на фондообразующую продукцию;

- индексы цен на капитальные вложения;

- разработанные на базе вышеприведенных индексов средние нормативные коэффициенты по видам и группам основных фондов, а также по периодам их приобретения;

- итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности;

- индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах может быть осуществимо двумя методами: балансовым и индексным. По индексному методу основные фонды отчетного периода пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного к отчетному. По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного периода, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

Эффект от улучшения использования основных фондов можно определить индексным методом.

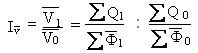

Общий индекс фондоотдачи характеризует изменение во времени величины основных фондов:

,

,

где  ,

,  - это стоимость основных фондов в отчетном и базисном периодах.

- это стоимость основных фондов в отчетном и базисном периодах.

Индивидуальный индекс фондоотдачи используется для определения динамики фондоотдачи для отдельных предприятий:

,

,

где  ,

,  - уровни фондоотдачи отчетного и базисного периодов;

- уровни фондоотдачи отчетного и базисного периодов;  ,

,  - объем произведенной в периодах продукции;

- объем произведенной в периодах продукции;  ,

,  - это стоимость основных фондов в отчетном и базисном периодах.

- это стоимость основных фондов в отчетном и базисном периодах.

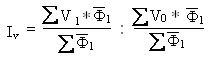

Индекс фондоотдачи переменного состава, то есть индекс средней фондоотдачи:

,

,

где  ,

,  - это средние уровни фондоотдачи в отчетном и базисном периодах.

- это средние уровни фондоотдачи в отчетном и базисном периодах.

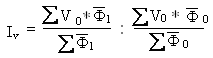

Индекс фондоотдачи постоянного состава характеризует среднее изменение уровней фондоотдачи в целом по совокупности:

.

.

Индекс структурных сдвигов определяет влияние структурных сдвигов на изменение средней фондоотдачи:

.

.

Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа. Для балансов основных фондов должно выполняться следующее балансовое равенство:

Ф1+П = В+Ф2,

где Ф1,Ф2 – стоимость основных фондов на начало и на конец периода соответственно; П – стоимость поступивших за период фондов; В – стоимость выбывших за период фондов.

Расчетная часть

2.1. Задание 1.

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20%-ная механическая), млн. руб.:

Таблица 2

Исходные данные

| № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | № предприятия по п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов |

| 1 | 36,45 | 34,714 | 16 | 36,936 | 34,845 |

| 2 | 23,4 | 24,375 | 17 | 53,392 | 46,428 |

| 3 | 46,540 | 41,554 | 18 | 41,0 | 38,318 |

| 4 | 59,752 | 50,212 | 19 | 55,680 | 47,590 |

| 5 | 41,415 | 38,347 | 20 | 18,2 | 19,362 |

| 6 | 26,86 | 27,408 | 21 | 31,8 | 31,176 |

| 7 | 79,2 | 60,923 | 22 | 39,204 | 36,985 |

| 8 | 54,720 | 47,172 | 23 | 57,128 | 48,414 |

| 9 | 40,424 | 37,957 | 24 | 28,44 | 28,727 |

| 10 | 30,21 | 30,21 | 25 | 43,344 | 39,404 |

| 11 | 42,418 | 38,562 | 26 | 70,720 | 55,25 |

| 12 | 64,575 | 52,5 | 27 | 41,832 | 38,378 |

| 13 | 51,612 | 45,674 | 28 | 69,345 | 55,476 |

| 14 | 35,42 | 34,388 | 29 | 35,903 | 34,522 |

| 15 | 14,4 | 16,0 | 30 | 50,220 | 44,839 |

1. Постройте статистический ряд распределения организаций по признаку эффективность использования основных производственных фондов (фондоотдача), образовав % групп с равными интервалами.

2. Постройте графики полученного ряда распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объясните причину их расхождения.

5. Сделайте выводы по результатам выполнения задания.

Решение

1. Определим размер фондоотдачи, которая будет находиться как отношение выпуска продукции к среднегодовой стоимости основных производственных фондов:

Таблица 3

Фондоотдача предприятий

| № предприятия п/п | Выпуск продукции (млн. руб.) | Среднегодовая стоимость основных производственных фондов (млн. руб.) | Фондоотдача (руб.) | № предприятия п/п | Выпуск продукции (млн. руб.) | Среднегодовая стоимость основных производственных фондов (млн. руб.) | Фондоотдача (руб.) |

| 1 | 36,45 | 34,714 | 1,05 | 16 | 36,936 | 34,845 | 1,06 |

| 2 | 23,4 | 24,375 | 0,96 | 17 | 53,392 | 46,428 | 1,15 |

| 3 | 46,540 | 41,554 | 1,12 | 18 | 41,0 | 38,318 | 1,07 |

| 4 | 59,752 | 50,212 | 1,19 | 19 | 55,680 | 47,590 | 1,17 |

| 5 | 41,415 | 38,347 | 1,08 | 20 | 18,2 | 19,362 | 0,94 |

| 6 | 26,86 | 27,408 | 0,98 | 21 | 31,8 | 31,176 | 1,02 |

| 7 | 79,2 | 60,923 | 1,3 | 22 | 39,204 | 36,985 | 1,06 |

| 8 | 54,720 | 47,172 | 1,16 | 23 | 57,128 | 48,414 | 1,18 |

| 9 | 40,424 | 37,957 | 1,065 | 24 | 28,44 | 28,727 | 0,99 |

| 10 | 30,21 | 30,21 | 1 | 25 | 43,344 | 39,404 | 1,1 |

| 11 | 42,418 | 38,562 | 1,1 | 26 | 70,720 | 55,25 | 1,28 |

| 12 | 64,575 | 52,5 | 1,23 | 27 | 41,832 | 38,378 | 1,09 |

| 13 | 51,612 | 45,674 | 1,13 | 28 | 69,345 | 55,476 | 1,25 |

| 14 | 35,42 | 34,388 | 1,03 | 29 | 35,903 | 34,522 | 1,04 |

| 15 | 14,4 | 16,0 | 0,9 | 30 | 50,220 | 44,839 | 1,12 |

Для изучения структуры предприятий по эффективности использования основных производственных фондов, пользуясь данными таблицы, построим интервальный вариационный ряд, характеризующий распределение предприятий по эффективности использования основных производственных фондов.

Величина интервала равна:

Отсюда, путем прибавления величины интервала к минимальному уровню признака в группе получим следующие группы предприятий, эффективно использующие основные производственные фонды:

Таблица 4

Распределение предприятий по эффективности

использования основных производственных фондов

| № группы | Группы предприятий по размеру фондоотдачи, руб. | Число предприятий | |

| в абсолютном выражении | в относительных единицах, % | ||

| I | 0,90 – 0,96 | 3 | 10 |

| II | 0,98 – 1,06 | 7 | 23,3 |

| III | 1,06 – 1,14 | 11 | 36,7 |

| IV | 1,14 – 1,22 | 5 | 16,7 |

| V | 1,22 – 1,30 | 4 | 13,3 |

| Итого: | 30 | 100,0 | |

Данные группировки показывают, что у 67% предприятий эффективность использования основных производственных фондов свыше 1,06 руб.

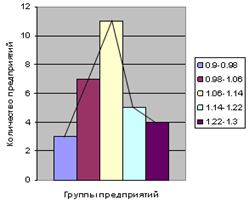

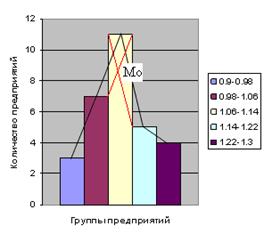

2. По данным таблицы 4 строим гистограмму распределения предприятий по эффективности использования основных производственных фондов (рис.3).

Рис. 3. Гистограмма распределения предприятий по эффективности использования основных производственных фондов.

Далее, соединяя середины верхних оснований столбцов, получаем полигон распределения.

Теперь графически необходимо определить значения моды и медианы. Мода – это наиболее часто встречающаяся варианта совокупности. На графике она будет выглядеть так (рис.4.):

Рис. 4. Мода

Рис. 4. Мода

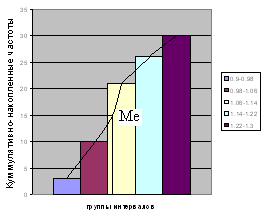

Медиана – это варианта, делящая ряд пополам. Для её графического изображения построим кумуляту и рассчитаем кумулятивно – накопленные частоты в таблице.

Таблица 5.

Кумулятивно - накопленные частоты использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Кумулятивно – накопленные частоты |

| 0.9 – 0.98 | 3 | 3 |

| 0.98 – 1.06 | 7 | 10 |

| 1.06 – 1.14 | 11 | 21 |

| 1.14 – 1.22 | 5 | 26 |

| 1.22 – и более | 4 | 30 |

Рис.5. Кумулята распределения предприятий по эффективности использования основных производственных фондов

Модальным будет являться третий интервал, так как его кумулятивная частота равна 21 (3+7+11), что превышает половину суммы всех частот (30/2=15). (Рис. 3.)

Вывод: медиана = 1.07 млн. руб. показывает, что половина предприятий имеет эффективность использования основных производственных фондов < 1.07 млн. руб., а вторая >1.07 млн. руб. Мода показывает, что наибольшее часто встречаются в совокупности предприятия с эффективностью использования основных производственных фондов 1.09-1.14 млн. руб.

3. Для расчета средней арифметической используем формулу средней арифметической взвешенной:

Таблица 6

Расчет показателей для вычисления

средней арифметической взвешенной

| № группы | Группы предприятий по размеру фондоотдачи, руб. | Средний размер фондоотдачи, руб. | Число предприятий fi | Удельный вес предприятий, % d | xif | xd |

| I | 0,90 – 0,96 | 0,94 | 3 | 10 | 2,82 | 0,094 |

| II | 0,98 – 1,06 | 1,02 | 7 | 23,3 | 7,14 | 0,238 |

| III | 1,06 – 1,14 | 1,1 | 11 | 36,7 | 12,1 | 0,403 |

| IV | 1,14 – 1,22 | 1,18 | 5 | 16,7 | 5,9 | 0,20 |

| V | 1,22 – 1,30 | 1,26 | 4 | 13,3 | 5,04 | 0,168 |

| Итого: | - | 30 | 100 | 33 | 1,103 | |

Средняя эффективность использования основных производственных фондов на 1 предприятие определяется отношением общей эффективности использования основных производственных фондов к числу всех предприятий.

В качестве весов могут быть использованы относительные величины, выраженные в процентах. Метод расчета средней не изменится:

Если проценты заменить коэффициентами (  ), то

), то

Средняя эффективность использования основных производственных фондов в отрасли составляет 1,1 руб.

Таблица 7

Расчет показателей для вычисления

среднего квадратического отклонения

| № группы | Середина интервала, хi | Число предприятий, fi | хifi |

|

|

|

| I | 0,94 | 3 | 2,82 | -0,16 | 0,0256 | 0,0768 |

| II | 1,02 | 7 | 7,14 | -0,18 | 0,0064 | 0,0448 |

| III | 1,1 | 11 | 12,1 | 0 | 0 | 0 |

| IV | 1,18 | 5 | 5,9 | 0,08 | 0,0064 | 0,032 |

| V | 1,26 | 4 | 5,04 | 0,16 | 0,00256 | 0,1024 |

| Итого: | - | 30 | 33 | - | - | 0,6592 |