|

Главная |

Анализ финансовой деятельности ОАО «НМТП»

|

из

5.00

|

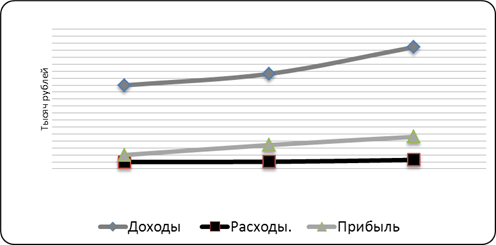

Финансовые показатели деятельности ОАО «НМТП» за период с 2007 г. по 2009 г.г. представлены в таблице 4 и на рисунке 4.

Анализ показателей ОАО «НМТП» выявил, что в 2007 г. прибыль составила 39849 тыс. руб., в 2008 году увеличилась на 28575 тыс. руб. и составила 68424 тыс. руб. (все расчеты продинаминированны).

Таблица 4 – Технико-экономические показатели ОАО «НМТП» в период с 2007 г. по 2009 г.

| Показатель | Период | Темп роста | |||||

| 2008/2007г. | 2009/2008г. | ||||||

| 2007г. | 2008г. | 2009г. | руб. | % | руб. | % | |

| Доходы тыс. руб. | 239660 | 272495 | 348998 | 32835 | 13,7 | 76503 | 28,1 |

| Расходы тыс. руб. | 199811 | 204071 | 257140 | 4260 | 2,1 | 53069 | 26,0 |

| Прибыль тыс. руб. | 39849 | 68424 | 91858 | 28575 | 71,7 | 23434 | 34,2 |

| Рентабельность, % | 20 | 29 | 39 | 9 | 45,0 | 10 | 34,5 |

| Себестоимость 1 тонны груза, руб. | 24,7 | 37,4 | 42,1 | 12,7 | 51,4 | 4,7 | 12,6 |

| Доходная ставка 1 тонны груза, руб. | 29,7 | 48,3 | 69,5 | 18,6 | 62,6 | 21,2 | 43,9 |

В 2009 г. прибыль увеличились на 28,1 по отношению к предыдущему году, и составила 91858 тыс. руб. – в действующих ценах. Такое значительное увеличение достигнуто благодаря запуску мощностей почти в полную силу, за счет увеличения, из года в год, судозахода в порт. В 2007 г. было обработано 604 судов, а в 2009 г. – 768 судов. Также предприятием закуплена новая техника, открыла новая линия по переработке угля.

Рисунок 4 – Технико-экономические показатели ОАО «НМТП» в период с 2007 г. по 2009 г.

Данный показатель характеризует, сколько затрат совершено для обработки одной тонны груза.

Естественно, что при увеличении грузоперевалки пропорционально увеличивается себестоимость продукции за год. И нестабильность цен не может оказать положительного влияния на сумму себестоимости в следствии с этим в 2007г. себестоимость 1 тонны груза составила – 24,7 тыс. руб., в 2008 г. – 37,4 тыс. руб., в 2009 г. – 42,1 тыс. руб.

Для анализа финансового состояния предприятия за 2009 год баланс предприятия будет представлен в обобщенной форме, по принципу выделения наиболее значимых групп показателей по статьям активов и пассивов. Обобщенная форма баланса представлена в таблице 5.

Анализируя изменения в структуре актива за 2007 год можно прийти к следующим выводам. Доля внеоборотных активов в структуре актива на 01.01.2010 года по сравнению с 01.01.2009 значительно не изменилась, произошло увеличение на 1,95%. Доля оборотных активов на 01.01.2010 года по сравнению с 01.01.2009 года снизилась на 1,95%. На конец 2009 года произошло увеличение внеоборотных активов на 302 900 тыс. руб. или 21,29% по сравнению с началом года. Данное увеличение произошло в за счет увеличения основных средств и незавершенного строительства.

Таблица – 5 Обобщенная форма баланса ОАО «НМТП»

|

Показатель | На 01.01.09 в тыс. руб. | На 01.01.10 в тыс. руб. | Темп роста | |

| в тыс. руб. | В % | |||

| АКТИВ | ||||

| ВНЕОБОРОТНЫЕ АКТИВЫ | 1422 835 | 1 725 735 | 302 900 | 21,29 |

| ОБОРОТНЫЕ АКТИВЫ, всего | 445914 | 484 209 | 38295 | 8,59 |

| Запасы | 98234 | 90814 | -7420 | -7,55 |

| Сырье | 95311 | 87029 | -8282 | -8,69 |

| Готовая продукция | 0 | 0 | 0 | |

| Расходы будущих периодов | 2923 | 3785 | 862 | 29,49 |

| ЛИКВИДНЫЕ АКТИВЫ | 261 740 | 235 934 | -25 806 | -9,86 |

| Денежные средства | 24486 | 54962 | 30476 | 124,4 |

| Краткосрочная дебиторская задолженность | 237 254 | 180972 | -56 282 | -23,72 |

| Товары отгруженные | 0 | 0 | 0 | 0,00 |

| ПАССИВ | 0 | |||

| СОБСТВЕННЫЙ КАПИТАЛ | 1 752 254 | 2 061 244 | 308 990 | 17,63 |

| ЗАЕМНЫЕ СРЕДСТВА, всего | 116495 | 148 700 | 32205 | 27,64 |

| Долгосрочные обязательства | 0 | 0 | 0 | 0,00 |

| Займы и кредиты | 20043 | 18350 | -1 693 | -8,45 |

| Кредиторская задолженность | 95053 | 115775 | 20722 | 21,80 |

| Доходы будущих периодов | 0 | 0 | 0 | |

| ВАЛЮТА БАЛАНСА | 1 868 749 | 2209 944 | 341 195 | 18,26 |

Увеличение оборотных активов на конец года составило 38 295 тыс. руб. или 8,59%. Данное увеличение обусловлено ростом суммы налога на добавленную стоимость, суммы краткосрочных финансовых вложений и суммы денежных средств. Необходимо отметить уменьшение краткосрочной дебиторской задолженности на 56 282 тыс. руб. и долгосрочной дебиторской задолженности на 11 754 тыс. руб.

По ликвидным активам наблюдалось уменьшение на 9,86% или 25 806 тыс. руб. Данное снижение обусловлено значительным уменьшением дебиторской задолженности (рисунок 5).

В структуре пассивов на 01.01.2010 года по сравнению с 01.01.2009 так же наблюдались изменения. Произошло увеличение собственных средств на 17,63% (308 990 тыс. руб.). При этом величина уставного капитала осталась неизменной. Увеличилась сумма нераспределенной прибыли прошлых лет на 237 221 тыс. руб. Произошло увеличение заемных средств на 32 205 тыс. руб. Данное увеличение произошло, в основном, за счет увеличения кредиторской задолженности на 20 722 тыс. руб.

|

Рисунок 5 – Структура активов

|

Основное увеличение кредиторской задолженности произошло за счет роста задолженности поставщикам и подрядчикам, задолженности перед бюджетом. Сумма краткосрочных займов и кредитов снизилась на 1 693 тыс. руб. К долгосрочным источникам финансирования предприятие не прибегало, (рисунок 6).

Рисунок 6 – Структура пассивов

Проведя анализ финансового состояния ОАО «НМТП» приходим к выводу, что финансовые показатели по состоянию на 01.01.2010 г. возросли, т.е. по состоянию на 01.01.2010 каждая денежная единица активов приносила больше денежных единиц реализованной продукции. (Рисунок 6)

Анализ кредиторской задолженности показал, что по состоянию на 01.01.2009 г. требовалось 446 дней, чтобы оплатить задолженность, а по состоянию на 01.01.2010 г. уже 262 дней.

Несмотря на уменьшение кредиторской задолжности, состояние остается неудовлетворительным. Это свидетельствует о недостаточном объеме работ и высоком уровне вложений в необоротные активы.

В 2009 году в структуре баланса предприятия произошли следующие изменения.

Произошел рост доли внеоборотных и снижение доли оборотных активов в общей структуре активов. Необходимо отметить, что к концу отчетного года в балансе предприятия наблюдалось увеличение суммы оборотных активов. Это обусловлено ростом суммы налога на добавленную стоимость, суммы краткосрочных финансовых вложений и суммы денежных средств.

Необходимо отметить уменьшение краткосрочной дебиторской задолженности, что является положительным моментом.

Собственный капитал предприятия за отчетный период увеличился, в основном за счет увеличения нераспределенной прибыли прошлых лет и нераспределенной прибыли отчетного года.

Произошло увеличение заемных средств. В структуре заемных средств произошли незначительные изменения. В течение всего года увеличивалась сумма кредиторской задолженности.

В течении всего года наблюдалось изменение суммы краткосрочных займов (рост в 1-ом и 4-ом кварталах, снижение во 2-ом и 3-ем кварталах). К долгосрочным источникам финансирования предприятие не прибегало.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения. Основные показатели ликвидности представлены в таблице 6.

Таблица 6 – Основные показатели ликвидности ОАО «НМТП»

| Показатели ликвидности | Нормативное значение | 2007 г | 2008 г | 2009 г | Темп роста,% | |

| 2007/2008 | 2008/2009 | |||||

| Величина собственных оборотных средств | 329419 | 304449 | 335509 | -7,58 | 10,20 | |

| Маневренность собственных оборотных средств | От 0 до 1 | 0,0743 | 0,0618 | 0,1638 | -16,82 | 165,04 |

| Коэффициент текущей ликвидности | ≥ 2 | 2,228 | 2,811 | 3,256 | 26,16 | 15,83 |

| Коэффициент быстрой ликвидности | ≥ 1 | 2,085 | 2,125 | 2,646 | 1,91 | 24,51 |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,21 | 0,22 | 0,37 | 4,761 | 68,18 |

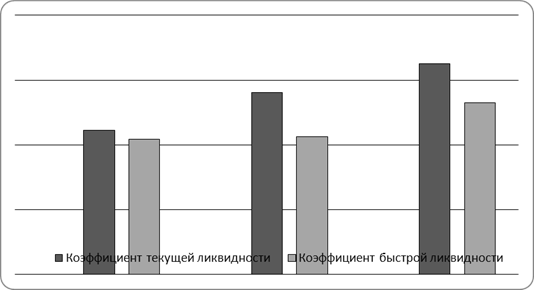

Коэффициент текущей ликвидности дает общую оценку ликвидных активов, показывая, сколько рублей текущих активов предприятия приходитсяна 1 рубль текущих обязательств. Нормативный уровень коэффициента больше либо равен 2. У анализируемого предприятия данный коэффициент находится в пределах нормы в течение всего периода и с 2008 года имеет тенденцию к повышению, что является признаком успешного функционирования предприятия (рисунок 7).

Коэффициент быстрой ликвидности характеризует способность предприятия покрыть краткосрочные обязательства, путем мобилизации для расчетов с кредиторами денежных средств и дебиторской задолженности.

Нормативный уровень коэффициента больше либо равен 1.

У анализируемого предприятия в 2007 и 2008 годах данный коэффициент находится в пределах нормы и в 2009 г имеет тенденцию к повышению, что является положительным признаком (рисунок 7).

Рисунок 7 – Динамика коэффициента текущей ликвидности и быстрой ликвидности.

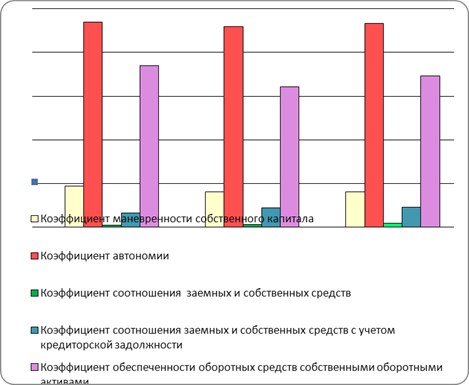

Величина собственных оборотных средств и маневренность собственных оборотных средств имеет тенденцию к снижению, что связано с неблагоприятной экономической обстановкой. В целом можно отметить: предприятие является платежеспособным и в состоянии полностью покрыть собственные краткосрочные обязательства. В дальнейшем предприятию можно порекомендовать привлекать займы и кредиты, т.к. у предприятия достаточно необходимых ресурсов. Показатели, характеризующие финансовую устойчивость, представлены в таблице 7 и на рисунке 8.

Таблица 7 – Основные показатели финансовой устойчивости ОАО

«НМТП»

| Показатели финансовой устойчивости | Нормативное значение | 2007 г | 2008 г | 2009 г | темп роста, % | |

| 2007/2008 | 2008/2009 | |||||

| Коэффициент маневренности собственного капитала | >0,5 | 0,188 | 0,161 | 0,163 | -14,36 | 1,24 |

| Коэффициент автономии | >0,5 | 0,938 | 0,918 | 0,933 | -2,13 | 1,63 |

| Коэффициент соотношения заемных и собственных средств | ≥1 | 0,011 | 0,013 | 0,019 | 18,18 | 46,15 |

| Коэффициент соотношения заемных и собственных средств с учетом кредиторской задолжности | 0,066 | 0,089 | 0,092 | 34,84 | 3,37 | |

| Коэффициент обеспеченности оборотных средств собственными оборотными активами | ≥0,1 | 0,739 | 0,644 | 0,693 | -12,85 | 7,60 |

| Коэффициент обеспеченности запасов и затрат | >0,6 | 10,661 | 9,039 | 13,848 | -15,21 | 53,20 |

Рисунок 8 – Основные показатели финансовой устойчивости

Финансовая устойчивость в долгосрочном плане характеризуется соотношением заемных и собственных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Для предприятия данный коэффициент в течение всего периода находился в пределах нормы и принимал значения от 0,005 до 0,013. С учетом кредиторской задолженности данный коэффициент так же находился в пределах нормы ≥1.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. В течение анализируемого периода значение данного коэффициента отклонялось от нормы.

Коэффициент автономии характеризует долю собственных средств предприятия в общей сумме средств авансированных в его деятельности. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. У анализируемого предприятия данный коэффициент находится в пределах от 0,901 до 0,938, что говорит об устойчивости и независимости предприятия от заемных средств.

Коэффициент обеспеченности запасов и затрат также находится выше нормативного значения (норматив 0,6). Формирование материально- производственных запасов происходит полностью за счет собственных средств.

В целом можно отметить: значения коэффициентов финансовой устойчивости и их динамика показывают устойчивое финансовое положение исследуемого предприятия.

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности.

Показатели оборачиваемости показывают, сколько раз за год оборачиваются, т.е. обновляются, те или иные активы предприятия. Скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Таблица 8 – Коэффициенты деловой активности

| Показатель деловой активности | на 01.01.09 | |

| В оборотах | В днях | |

| Оборачиваемость активов | 0,48 | 744 |

| Фондоотдача | 1,31 | 275 |

| Оборачиваемость оборотных активов | 2,12 | 170 |

| Оборачиваемость запасов | 6,73 | 54 |

| Оборачиваемость дебиторской задолженности | - | 60 |

| Оборачиваемость собственного капитала | 0,52 | 696 |

Скорость оборота запасов является достаточно высокой и составляет 54 дня. Срок оборачиваемости дебиторской задолженности составляет 76 дней, что является нормальным отражением покрытия покупателя и заказчика своих обязательств. Величина показателя оборачиваемости кредиторской задолженности выше дебиторской и составляет 60 дней.

Анализ эффективности производства показал достаточную эффективность использования основных фондов предприятия. Эффективность операционной деятельности достаточно хорошая, что подтверждается быстрой скоростью оборота запасов, дебиторской и кредиторской задолженности.

Рентабельность работы предприятия определяется прибылью, которую оно получает в результате своей деятельности. Показатели рентабельности отражают, на сколько эффективно предприятие использует свои средства в целях получения прибыли. Показатели рентабельности представлены в таблице 9. Для предприятия производился расчет чистой рентабельности. В 2009 году показатель чистой рентабельности активов составил 11,05% , т.е. с каждого рубля стоимости активов, независимо от источников формирования получено 11,05 копейки. Каждый рубль собственного капитала в отчетном периоде принес 11,82 копейки. Чистая рентабельность продукции находится на достаточно высоком уровне и составляет 22,86%. Чистая рентабельность основной деятельности составляет 35,87%.

Таблица 9 – Показатели рентабельности ОАО «НМТП»

| Показатели рентабельности (% в среднем за период) | на 01.01.10, % |

| Чистая рентабельность активов | 11,05 |

| Чистая рентабельность основной деятельности | 35,87 |

| Чистая рентабельность продукции | 22,86 |

| Рентабельность собственного капитала | 11,82 |

| Период окупаемости собственного капитала | 8,46 |

Все показатели рентабельности находятся на достаточно высоком уровне, что говорит об эффективности использования оборотных средств, политики сбыта продукции и деятельности предприятия за отчетный период в целом.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой деятельности ОАО «НМТП» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы