|

Главная |

Анализ активов и пассивов Банка России

|

из

5.00

|

Основным источником данных для оценки финансового состояния коммерческого банка является его баланс.

Банковский баланс является бухгалтерским балансом. В нем показываются суммы остатков лицевых счетов бухгалтерского аналитического учета, объединенные по счетам синтетического учета – статьям баланса на определенную дату. Поэтому номенклатура статей баланса является одновременно планом счетов бухгалтерского синтетического учета.

В балансе отражается состояние привлеченных и собственных средств банка, а также их размещение в кредитные и другие операции. По данным баланса осуществляется контроль за состоянием кредитных, расчетных, кассовых и других банковских операций; правильностью отражения операций в бухгалтерском учете.

Структура баланса определяется функциональной деятельностью банков, принципами учета банковских операций и изменяется в зависимости от изменения характера операций.

Счета номенклатуры баланса банка подразделяются на балансовые и внебалансовые. Балансовые счета бывают активными, пассивными и активно-пассивными. На активных счетах учитываются:

- денежная наличность в кассах банков;

- краткосрочные и долгосрочные кредиты;

- расходы государственного бюджета;

- затраты на капитальное вложения;

- дебиторская задолженность;

- другие активы и отвлеченные средства.

На пассивных счетах отражаются:

- фонды банка;

- средства предприятий, организаций и граждан;

- доходы государственного бюджета;

- депозиты;

- средства в расчетах;

- прибыль банка;

- кредитная задолженность;

- другие пассивы и привлеченные средства.

Средства на пассивных счетах являются ресурсами банка для кредитования и финансирования народного хозяйства, а задолженность на активных счетах показывает использование (направление) этих ресурсов.

На внебалансовых счетах учитывается движение ценностей и документов, поступающих в учреждения банков на хранение, инкассо или на комиссию. Учитываются также знаки оплаты государственной пошлины, бланки строгой отчетности, акции, другие документы и ценности. В таблице 3.1 представлена структура актива баланса банка России за 2004 – 2005 годы

Таблица 3.1Структура актива баланса банка России за 2004 – 2005 годы

| Статья | 2004 | Удельный вес, в % | 2005 | Удельный вес, в % | |

| Драгоценные металлы | 60188 | 1 | 59338 | 1 | |

| Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов | 3439517 | 84 | 5300576 | 92 | |

| Кредиты и депозиты | 178378 | 4 | 25985 | 0 | |

| Ценные бумаги, из них | 345575 | 8 | 287006 | 5 | |

| — ценные бумаги Правительства Российской Федерации | 324902 | 8 | 280756 | 5 | |

| Прочие активы, из них | 76502 | 2 | 81351 | 1 | |

| — основные средства | 58710 | 1 | 59421 | 1 | |

| Итого по активу | 4100160 | 100 | 5754256 | 100 |

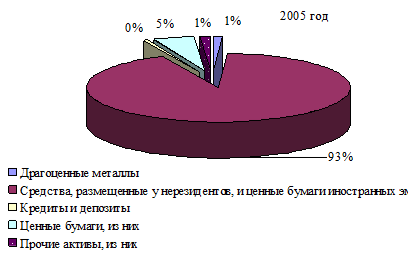

Для наглядности полученные расчеты представим в виде диаграммы (рисунок 3.1)

Рисунок 3.1 – Структура актива Банка России в 2004 – 2005 годы

В 2005 году доля средств, размещенных у нерезидентов, и ценные бумаги иностранных эмитентов повысилась по сравнению с 2004 годом и составила 92%. Значительно снизился удельный вес по статьям "Кредиты и депозиты" и "Ценные бумаги Правительства Российской Федерации" на 4% и 3% соответственно.

В таблице 3.2 представлен анализ актива баланса Банка России.

Таблица 3.2 Анализ актива баланса банка России за 2004 - 2005 год

| Статья | 2004, в млн.руб. | 2005, в млн.руб. | Отклонение | |

| в млн.руб. | в % | |||

| Драгоценные металлы | 60188 | 59338 | -850 | -1,4 |

| Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов | 3439517 | 5300576 | 1861059 | 54,1 |

| Кредиты и депозиты | 178378 | 25985 | -152393 | -85,4 |

| Ценные бумаги, из них | 345575 | 287006 | -58569 | -16,9 |

| — ценные бумаги Правительства Российской Федерации | 324902 | 280756 | -44146 | -13,6 |

| Прочие активы, из них | 76502 | 81351 | 4849 | 6,3 |

| — основные средства | 58710 | 59421 | 711 | 1,2 |

|

|

|

|

| |

| Итого по активу | 4100160 | 5754256 | 1654096 | 40,3 |

Анализ актива показывает, что в 2005 году произошло снижение по статье драгоценные металлы на 850 млн. руб., что на 1.,4 % меньше, чем в 2004 году.

В 2005 году средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов повысилась по сравнению с 2004 годом и составили 5300576 млн. руб. Этот рост вызван ростом остатков средств федерального бюджета, в том числе стабилизационного фонда РФ.

Прочие активы возросли на 711 млн. руб., что на 1,2% больше, чем в 2004 году.

Снижение по статье "Кредиты и депозиты" связано с погашением части задолженности по государственному внешнему долгу, а также в связи с ростом курса рубля по отношению к доллару США.

Структура пассива баланса представлена в таблице 3.3.

Таблица 3.3 Структура пассива баланса банка России за 2004 - 2005 год

| Статья | 2004 год | Удельный вес, в % | 2005 год | Удельный вес, в % | |

| Средства на счетах в Банке России, из них: | 1914817 | 47 | 3184259 | 55 | |

| — Правительства Российской Федерации | 891113 | 22 | 1905206 | 33 | |

| — кредитных организаций-резидентов | 700694 | 17 | 684148 | 12 | |

| Средства в расчетах | 220105 | 5 | 19293 | 0 | |

| Прочие пассивы | 103901 | 3 | 141151 | 2 | |

| Капитал | 188043 | 5 | 210373 | 4 | |

| Итого по пассиву | 4100160 | 100 | 5754256 | 100 |

В 2005 году наблюдается увеличение доли средств по следующим статье "Средства Правительства РФ" с 22% в 2004 году до 33% в 2005 году;

"Средства кредитных организаций" составили 33% , что ниже, чем в 2004 году. Также наблюдается снижение удельного веса по статье "Прочие пассивы", доля которых в 2005 году составила 2%.

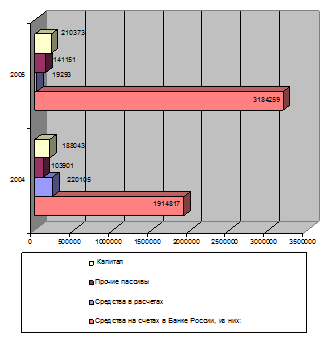

Динамику пассива баланса представим в виде диаграммы (рис.3.2).

Рисунок 3.2 – Динамика пассива баланса Банка России в 2004 – 2005 годы

Увеличение по статье прочие пассивы обусловлено увеличением провизий, созданных Банком России.

Снижение по статье "Средства в расчетах" вызвано уменьшением объемов электронных платежей в 2005 году.

|

из

5.00

|

Обсуждение в статье: Анализ активов и пассивов Банка России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы