|

Главная |

Брендинг Создание рекламы БТЛ Застройка выставочных стендов и сценических площадок

|

из

5.00

|

Активная стадия

|

Заключительная стадия

Заключительная стадия

Рис. 2.1 – Алгоритм создания интеграционной стратегии

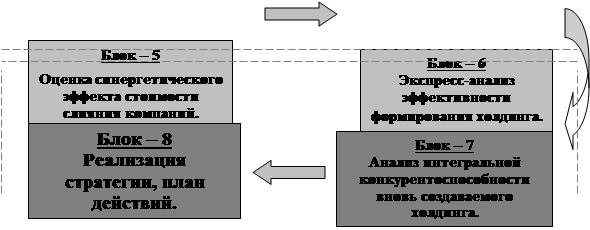

В рассматриваемой ситуации совершенно логичным представлялся вопрос, каким образом объединить данные компании в интегрированную корпоративную структуру? Какие шаги для этого нужно предпринять? Что мы получим в итоге?

Для ответа на эти вопросы разработана методика создания стратегии объединения рекламны предприятий, или иными словами методика разработки стратегии создания рекламного холдинга полного цикла снизу. Методика может быть представлена в виде системы пошаговых действий.

В результате предпринятых действий отдельные компании преобразуются в холдинг, централизованно осуществляющий создание и размещение рекламы.

|

ПОСТАВЩИКИ ПОКУПАТЕЛИ

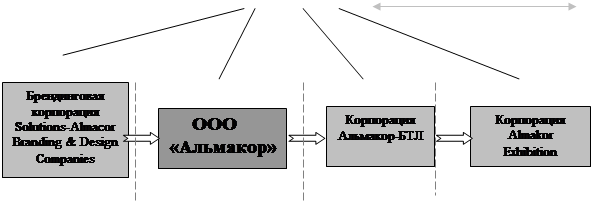

Брендинг Создание рекламы БТЛ Застройка выставочных стендов и сценических площадок

Рис. 3.2 – Структура бизнес – портфелей нового холдинга

Данная методика носит общий характер и может быть успешно применена к большинству рекламных корпораций полного цикла, имеющих амбиции и тенденции к росту, расширению деятельности и завоеванию устойчивых рыночных позиций.

Закон «О рекламе», вступивший в силу с 1 июля прошлого года, серьезно повлиял на структуру российского рекламного рынка. По данным Ассоциации коммуникационных агентств России, реклама в газетах впервые за несколько лет по темпам роста опередила телерекламу. В первом полугодии текущего года затраты на рекламу в газетах выросли на 28, 7%, до 5, 4 млрд руб., а в аналогичный период 2006 года прирост составлял лишь 16%. Участники рынка и рекламодатели считают, что на рост сегмента повлияло разрешение на рекламу в прессе алкоголя и табака.

По данным АКАР, в первом полугодии 2007 года объем рекламного рынка увеличился на 24,1% и составил 104,5–105,5 млрд. руб. При этом впервые за несколько лет затраты на рекламу в газетах опередили по темпам роста телерекламу. Если на рекламу на ТВ рекламодатели потратили с января по июнь на 27,4% больше, чем в прошлом году, то на рекламу в газетах уже на 28,7% больше. Также существенно выросли затраты на радиорекламу – на 23,6%. Общий рост российского рекламного рынка составил в первом полугодии 24,1%. Гендиректор TNS Gallup AdFact Руслан Тагиев отмечает, что несмотря на пессимистичные прогнозы российский рекламный рынок продолжает динамично развиваться. «Объясняется это законом «О рекламе» и появлением новых категорий рекламодателей», – говорит он.

По словам директора по маркетинговым исследованиям Аналитического центра «Видео Интернешнл» Сергея Веселова, причиной перераспределения средств стало сокращение инвентаря и спровоцированный им рост цен на телерекламу. С ним соглашается гендиректор ИД «Комсомольская правда» Владимир Сунгоркин: «После ограничения рекламы на ТВ многих рекламодателей заинтересовали газеты. Но рост обеспечивают в основном 10–15% газет, лидеров рынка в своих сегментах». Член экспертного совета АКАР и вице-президент ГИПП Евгений Абов отмечает, что основной прирост газетному сегменту обеспечила реклама крепкого алкоголя, которую разрешил с прошлого лета размещать в прессе закон «О рекламе».

Гендиректор компании «Алкогольные заводы ГРОСС» Виктор Самойлов отмечает, что реклама в прессе стала «чуть ли не единственным легальным каналом коммуникации с потребителями». По его словам, уже в первом полугодии компания активно размещала рекламу «Славянской» и «Русского бриллианта» в печатных СМИ, однако массированное их продвижение запланировано на сентябрь-декабрь, традиционный пик продаж крепкого алкоголя. «Наверняка так поступят и наши конкуренты, и если действительно на рост рекламного рынка в печатных СМИ влияют производители крепкого алкоголя, то от второго полугодия можно ожидать более высоких темпов роста сегмента», – говорит г-н Самойлов.

Перераспределение рекламных бюджетов сказалось и на рынке радио – в этом сегменте прирост составил 23,6% против 17% в 2006 году. Однако коммерческий директор сейлз-хауса «Медиа Плюс» Мария Смирнова считает, что рост радиорынка не связан с ограничением телерекламы. «Не могу сказать, что к нам повалили клиенты с телевидения: на 25% рынок растет уже четвертый год. Этому способствует в том числе и появление нестандартных для радио товарных категорий, таких как FMCG», – считает г-жа Смирнова.

Самые незначительные темпы роста показал рынок наружной рекламы – 16, 1%, при этом в первом полугодии прошлого года рост составил почти 30%. «Сократилась реклама производителей сотовых телефонов и компьютерной техники», – отмечает гендиректор компании «ЭСПАР-Аналитик» Андрей Березкин. Руководитель отдела аудио / видео Philips Инесса Галактионова объясняет сокращение бюджета на наружную рекламу в два раза демонтажом конструкций в центре Москвы. «В результате повысились цены и ухудшилось качество программ. Поэтому мы увеличили бюджет на телерекламу и прессу, а также на Интернет и радио», – говорит она.

Таблица 2.1. Объем рекламы в средствах ее распространения в январе – июне 2007 года

| сегменты | Январь-Июнь, млрд. руб. | Прирост, % | |

| 2006 год | 2007 год | ||

| Телевидение | 40, 8–41, 0 | 52, 0–52, 2 | 27, 4 |

| Радио* | 4, 6–4, 7 | 5, 7–5, 8 | 23, 6 |

| Печатные СМИ | 20, 3–20, 5 | 24, 7–24, 9 | 21, 3 |

| Наружная реклама | 16, 6–16, 8 | 19, 3–19, 5 | 16, 1 |

| Интернет** | 1, 3 | 2, 0 | 52, 0 |

| Прочие носители | 0, 7 | 1, 0 | 42, 0 |

| Всего | 84, 0–85, 0 | 104, 5–105, 5 | 24, 1 |

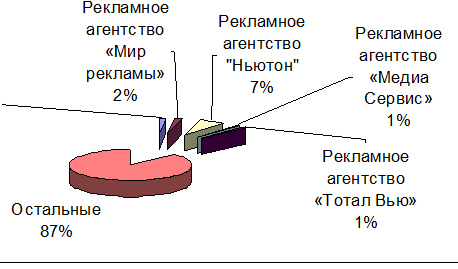

По данным АКАР объем рынка наружной рекламы России в 2006 году составил 32,1 млрд. руб., при этом доля московского рынка наружной рекламы составляет – 13,0 млрд. руб.

Основную долю составляют продажи рекламных площадей на щитах 3х6 и транспорант-перетяжках. В среднем 63% продаж рекламных площадей владельцами конструкций осуществляется через рекламные агентства, что в денежном выражении составляет 3,2 млрд. руб. Таким образом, доля ООО «Альмакор» в данном сегменте в 2006 году составила 0,07 млрд. руб.

Основными конкурентами ООО «Альмакор» являются как рекламные агентства, так и компании, являющиеся владельцами рекламных конструкций. Среди них:

— Рекламное агентство «Мир рекламы»

— Компания «НИКЭ»

— Рекламное агентство «Медиа Сервис»

— Рекламное агентство «Тотал Вью»

Сравнительные данные объемов продаж представлены на рис. 2.3.

|

Рис. 2.3 – Доля рынка ООО «Альмакор» в сравнении с конкурентами

На рынке наружной рекламы наблюдается ежегодный прирост в денежном выражении. Прирост в отношении площадей объектов наружной рекламы не настолько значителен, т. к. имеет место сокращение конструкций в некоторых районах Москвы.

Рост объема реализации на предприятии ООО «Альмакор» связан только с инфляцией на рынке наружной рекламы, объема продаж не принес ожидаемых результатов.

Рассмотрим подробнее SWOT-анализ. Детальный анализ маркетинговых возможностей предприятия проводится с использованием методики SWOT-анализа. Используются оценки сильных и слабых сторон предприятия; возможностей и опасностей.

АНАЛИЗ ВОЗМОЖНОСТЕЙ И УГРОЗ

Анализ возможностей и опасностей позволяет предвидеть изменяющиеся благоприятные и неблагоприятные условия рынка с целью приспособления к ним потенциальных возможностей предприятия для удовлетворения нужд потребителей и получения прибыли.

Применительно к холдингу Альмакор анализ возможностей и угроз выглядит следующим образом.

Возможности:

• Выход на регионы России, где сейчас рынок на 90% заполнен некачественной рекламой местных производителей;

• новые клиенты, новые товары, новые направления оказания услуг;

• создание сети филиалов холдинга Альмакор на территории страны;

• новая форма оказания услуг, например: заказ рекламных роликов с официального сайта компании, оформление контрактов региональных клиентов через интернет;

• добавление сопутствующих услуг;

Опасности:

• низкий уровень жизни населения и, как следствие, низкая покупательная способность;

• негативное отношение населения к рекламе и как следствие к компаниям, ее производящим;

• развитие интернет-технологий приводит к тому, что многие компании проводят рекламную интернет-компанию самостоятельно, без помощи рекламных компаний, что, с одной стороны, снижает качество рекламы и, соответственно, отношение населения к рекламе и ее эффективность, с другой стороны – уменьшается целевой сегмент деятельности фирмы;

• изменение потребностей и вкуса покупателей;

• неблагоприятные демографические изменения.

АНАЛИЗ СИЛЬНЫХ И СЛАБЫХ СТОРОН

Анализ сильных и слабых сторон в деятельности предприятия позволяет оценить внутреннее состояние предприятия и его возможности относительно рынка, показывает, какие области деятельности и функции предприятия нуждаются в улучшении, поскольку по отношению к рынку

являются слабыми сторонами. В то же время такой анализ позволяет определить, какие области и функции следовало бы более полно использовать, поскольку они представляют собой сильные стороны рыночной деятельности.

Применительно к холдингу «Альмакор» анализ возможностей и угроз выглядит следующим образом.

Сильные стороны:

• Альмакор – известный лидер рынка рекламной индустрии;

• у компании большой опыт работы на рынке рекламной продукции;

• высокий профессионализм сотрудников;

• высокая конкурентоспособность, состоящая в возможности представлять продукцию зарубежных компаний;

• проверенный временем менеджмент;

• достаточная финансовая устойчивость / стабильность.

Слабые стороны:

• затраты на рекламу и продвижение нового товара составляют 12,2% от объема реализации продукции, в то время как некоторые основные конкуренты тратят на эти цели в два раза больше средств;

• в процессе активного продвижения услуг на рынок предприятие не использует систему льгот и привилегий;

• недостаточно четко отлаженные организационные связи и функциональные обязанности сотрудников;

• высокая текучесть кадров;

• недостаточное внимание к маркетинговым исследованиям и разработкам.

Матрица ранжирования возможностей. За счет чего можно реализовать возможность выхода в регионы России? За счет позиции компании как одного из лидеров рынка, большого опыта работы на рынке рекламной продукции, профессионализма сотрудников, высокой конкурентоспособности, за счет проверенного временем менеджмента и финансовой устойчивости компании. Все вышеперечисленные сильные стороны при разработке стратегии выхода на новые рынки играют решающую роль.

Новых клиентов возможно привлечь безусловно за счет позиции компании как одного из лидеров рынка, большого опыта работы, профессионализма сотрудников и менеджмента компании, финансовой устойчивости предприятия.

Возможность оформления контрактов с сайта решается путем и за счет опять же позиции компании как одного из лидеров рынка, опыта работы менеджмента и сотрудников компании, финансовой устойчивости предприятия.

Таким образом, реализация возможностей решается путем внутренних ресурсов и огромного потенциала компании.

Рассмотрим итоги по матрице ранжирования угроз. Угрозы 1 го ранга: негативное отношение населения к рекламе ввиду большого количества некачественной рекламы. Возможность решить эту проблему одной компании самостоятельно, пусть даже и лидеру рынка, очень мала. Здесь нужна помощь и поддержка государства. Что может сделать компания в настоящих условиях?

Например, объединить усилия с другими лидерами рынка по проведению презентаций качественных рекламных роликов, проведение конкурсов, определение наиболее качественной и запоминающейся рекламы. Параллельно может конкурс типа «Провал года». Это покажет потребителям, что компания также не поддерживает заполнение рекламного рынка некачественной рекламой. Соответственно, отсутствие продукции фирмы в рейтингах такого конкурса повысит престиж фирмы.

К угрозам 2 го ранга относится угроза переноса рекламных кампаний в Интернет, и как следствие, падение покупательной способности клиентов и заказчиков. Однако на сегодняшнем технологическом уровне Интернет еще не может предложить заказчикам рекламы необходимого охвата населения. В настоящее время далеко не все потребители рекламной продукции имеют выход в интернет, соответственно, рекламная интернет-кампания не приносит необходимого результата.

2.2 Результаты исследования

Таблица 2.1. Итоговые значения показателей конкурентоспособности

| Показатели | Итоговое значение |

| 1. К∑ | 1.17 |

| 2. КТЛ | 2.14 |

| 3. КОСС | 3.23 |

| ИТОГО: КФ | 8.09 |

Показатель конкурентоспособности инициатора создания холдинга достаточно высок и свидетельствует о растущей конкурентоспособности фирмы по результатам деятельности за прошлый год. При расчетном значении КФ = 8.09 ООО «Альмакор» в данный период занимала сектор матрицы, соответствующий рыночной нише претендентов, вблизи его верхней границы. Для фирмы были характерны высокие темпы развития и значительные тенденции по улучшению рыночного положения. Тем не менее, очевидным является тот факт, что практически все внутренние резервы для дальнейшего роста практически исчерпаны. Фирма была готова к проведению мероприятий по выработке корректировки системы управления, технологического перевооружения и консолидации, другими словами для начала процесса по созданию рекламного холдинга полного цикла. В то же время расчет по вышеизложенной методике конкурентоспособности лидера рынка брендинговой корпорации Solutions-Almacor Branding & Design Companies показывал более высокое значение показателя КФ = 9,5. Для этой компании характерны максимальная доля рынка продаж и в максимальной степени проводимая политика обороны.

Цель создания стратегии объединения состоит том, чтобы добиться долговременных конкурентных преимуществ при проведении в жизнь мероприятий по интеграции. Такая стратегия представляет собою обобщающую модель действий, необходимых для достижения поставленных целей путем координации и оптимального распределения и планирования всех компонентов процесса слияния. Методика разработки стратегии объединения подробно представлена на, идеология же формирования такой стратегии включает в себя следующие шаги. Разработка идеологии слияния имеет огромное значение, т. к. фактически определяет участников, ресурсы, цели, сроки и другие важнейшие параметры интеграционного процесса.

Основу общей стратегии объединения предприятий составляют функциональные стратегии, обладающие универсальной применимостью. Здесь, в качестве общего направления к созданию производственно-транспортного холдинга будут использованы три основных вида стратегий, направленных на повышение конкурентоспособности, а именно:

1) дифференциация;

2) снижения издержек;

3) синергия.

В нашем случае образования производственно-транспортного холдинга в рамках стратегии дифференциации мы можем предложить покупателю практически весь спектр продукции переработки металлолома, причём в необходимых объёмах, с доставкой в любую точку земного шара. Вновь образованный холдинг позволит создать и контролировать всю цепочку от ломообразования до поставки.

Стратегия снижения издержек также имеет ключевое значение. Существует множество способов снижения издержек с одновременным поддержанием среднего по отрасли качества. Путь к достижению лучших результатов подразумевает захват и удержание большой доли рынка. В данном случае холдинг является прекрасным инструментом решения подобной задачи, так как стратегия завоевания лидерства в снижении издержек основывается на идее объединения компаний, являющихся лидерами по издержкам по отдельным направлениям.

Интеграция на основе синергии является важнейшим элементом данного исследования. Суть синергетического эффекта заключается в том, что при объединении нескольких отдельных предприятий их суммарные показатели будут больше, чем сумма тех же показателей у каждого члена объединения.

При слиянии компаний большая часть создаваемой акционерной стоимости, образующейся в результате объединения, как правило, достается интегрированной компании. Эта дополнительная стоимость холдинга в виде премии среднестатистически составляет от 10 до 35% суммарной рыночной стоимости объединяющихся компаний до объявления сделки.

На основании теоремы стоимости, сформулированной на базе концепции CCF и теории измерений формируется теорема G1.

Теорема G1 гласит: Стоимость объекта определяется его моментальной стоимостью и ожиданиями по поводу изменения его моментальной стоимости в будущем.

Идею Теоремы G1 можно концептуально отразить следующей формулой:

,

,

где V – стоимость объекта;

M – моментальная стоимость объекта;

e – безразмерный коэффициент, отражающий ожидания по поводу изменения моментальной стоимости объекта за определенный период времени в будущем.

На базе теоремы G1 можно сформулировать Теорему G1B, отражающую новый подход к оценке бизнеса в целом.

Теорема G1В гласит: Стоимость бизнеса определяется его моментальной стоимостью и ожиданиями по поводу изменения его моментальной стоимости в будущем.

Понятие «бизнес» представляет в данном случае видение предприятия в целом, со всеми ресурсами, перспективами и т.д. Положения Теоремы G1 и Теоремы G1B, с использованием «золотой формулы CCF», позволили получить универсальную формулу стоимости:

V= Mi ei,

где Vi – стоимость объекта в момент времени ti;

Mi – моментальная стоимость объекта в момент времени ti;

ei – безразмерный коэффициент, отражающий ожидания в момент времени ti по поводу изменения моментальной стоимости объекта за определенный период времени в будущем.

Неравенство трансформируется в неравенство следующего вида:

e0 > ∑ Mi ei,

Исходя из изложенного выше, условие достижения синергетического эффекта стоимости при объединении компаний может быть аналитически выражено следующим образом:

n n

Е0 > ∑ Mi ei / ∑ Mi

i=1 i=1

То есть, чтобы стоимость объединенной компании была больше арифметической суммы стоимости объединяющихся компаний, её параметр E0 должен превышать средневзвешенную величину соответствующих параметров входящих компаний по значениям их моментальной стоимости.

С учетом изложенного, условие достижения синергетического эффекта стоимости при объединении компаний можно сформулировать так: для того, чтобы стоимость объединенной компании была больше арифметической суммы стоимости объединяющихся компаний, значение параметра e объединенной компании должно быть больше средневзвешенной значений соответствующих параметров объединяющихся компаний по величине их моментальной стоимости.

Следует отметить, что хотя описанный механизм не носит характера универсального закона, однако в силу своей типичности он обладает существенной практической значимостью. Таким образом мы рассмотрели качественный подход к оценке синергического эффекта. Численное значение синергического эффекта просчитать достаточно сложно, но, тем не менее, вполне возможно. Преимущества создания вертикально интегрированной производственно-транспортной группы определяются на основе сопоставления входящих и исходящих денежных потоков с учетом дисконтирования. Инструментом является метод экспресс – анализа.

Метод экспресс-анализа эффективности создания вертикально интегрированных компаний применительно к предприятиям – экспортёрам лома определяет состав факторов, входящих в Z-модель. Выполненный анализ показал, что основным значимым фактором, существенно влияющим на финансовую устойчивость предприятия, является показатель общей платежеспособности, затем в порядке убывания следуют:

· рентабельность собственного капитала;

· коэффициент капитализации предприятия;

· коэффициент менеджмента;

· коэффициент обеспеченности предприятия собственными средствами.

Исходя из вышеизложенного, для модели экспресс-анализа эффективности создания вертикально интегрированной структуры предлагается использовать следующие показатели:

X1 – показатель общей платежеспособности предприятия;

Х2 – рентабельность собственного капитала предприятия;

Х3 – коэффициент капитализации предприятия;

Х4 – коэффициент менеджмента, определяемый как отношение выручки от реализации к текущим обязательствам предприятия;

Х5 – коэффициент обеспеченности предприятия собственными средствами.

В отличие от Z-моделей, которые используются для задач оценки финансовой устойчивости предприятия с учетом ранжирования степени влияния каждого финансового показателя на общую платежеспособность, в модели, применяемой для экспресс-анализа эффективности создания вертикально интегрированной компании в нашем случае, нет необходимости вводить дополнительное ранжирование финансовых показателей. Иными словами, предлагаемая модель для экспресс-анализа имеет вид:

n

R* = ∑ Хj

j=1

где Хj – j-й фактор модели.

Методика расчёта эффективности создания вертикально интегрированной компании заключается в следующем. До момента слияния определяется рейтинговое число для каждого предприятия, которое предполагается включить в состав вертикально интегрированной компании. При этом рассчитываются финансовые показатели, входящие в состав расчетной формулы. Затем рейтинговые числа предприятий суммируются. После этого определяются финансовые показатели вертикально интегрированной компании, образованной в результате слияния исходных предприятий, и рассчитывается рейтинговое число. Если рейтинговое число вертикально интегрированной компании превышает значение суммарного рейтингового числа отдельно взятых предприятий до их слияния, то объединение эффективно. Если нет, то объединение нецелесообразно.

Эффект от результатов интеграции по предлагаемой методике оценивался как рост выбранных финансовых показателей после объединения предприятий по сравнению с суммой этих показателей до объединения. Данные для проведения сравнительного анализа, рассчитанные по ожидаемым результатам работы предприятия в следующем году, приведены в табл. 3.Как следует из данных табл. 3, рейтинговое число вертикально интегрированной компании после слияния значительно выше суммы рейтинговых чисел отдельных компаний до слияния. Это наглядно подтверждает вывод о том, что создание вертикально интегрированной компаний является экономически эффективным процессом. Это обусловлено, в основном, снижением издержек за счет эффекта масштаба, обеспечения контролируемыми источниками сырьевого и энергетического обеспечения, концентрации капитала и производства, контроля над рынками сбыта конечной продукции.

Сравнивая отдельные финансовые показатели предприятий до и после слияния, можно сделать вывод, что создание вертикально интегрированной компании в наибольшей степени отразилось на коэффициенте капитализации, и показателе общей платежеспособности предприятия. В связи с этим крупные компании более привлекательны для инвестиций со стороны финансовых структур.

Таблица 2.2. Показатели эффективности создания вертикально интегрированной рекламной компании

| Финансовые показатели | ООО «Альмакор» | Брендинговая корпорация Solutions-Almacor Branding & Design Companies | ||

|

из

5.00

|

Обсуждение в статье: Брендинг Создание рекламы БТЛ Застройка выставочных стендов и сценических площадок |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.009 сек.)