|

Главная |

Анализ качественных показателей деятельности коммерческих банков в Республике Казахстан

|

из

5.00

|

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность). Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, они обеспечивают основной оборот средств и служат основными поставщиками финансовых инструментов.

По данным АФН на 01.02.2008 г. на казахстанском финансовом рынке функционируют следующие банки второго уровня:

1.АО «Казахстанский инновационный коммерческий банк»

2.АО «Delta Bank»

3.АО «Альянс Банк»

4.АО «АТФБанк»

5.АО «БАНК «КАСПИЙСКИЙ»

6.АО «Банк ТуранАлем»

7.АО «Банк ЦентрКредит»

8.АО «ДАБ «ABN AMRO Банк Казахстан»

9.АО «ДАНАБАНК»

10.АО «ДБ «Национальный Банк Пакистана» в Казахстане

11.АО «ДОЧЕРНИЙ БАНК «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК»

12.АО «Евразийский банк»

13.АО «Жилищный строительный сберегательный банк Казахстана»

14.АО «Заман-Банк»

15.АО «Казинвестбанк»

16.АО «Казкоммерцбанк»

17.АО «Мастербанк»

18.АО «МБ «Алма-Ата»

19.АО «Народный сберегательный банк Казахстана»

20.АО «Нурбанк»

21.АО «СЕНИМ-БАНК»

22.АО «Ситибанк Казахстан»

23.АО «Торгово-промышленный Банк Китая в Алматы»

24.АО «Цеснабанк»

25.АО «Эксимбанк Казахстан»

26.АО «ЭКСПРЕСС БАНК»

27.АО «МЕТРОКОМБАНК»

28.АО ДБ «Альфа-Банк»

29.АО ДБ «Банк Китая в Казахстане»

30.АО ДБ «ТАИБ Казахский Банк»

31.АО СБ «ЛАРИБА-БАНК»

32.АО "ДЕМИР КАЗАХСТАН БАНК»

33.ДБ АО «HSBC Банк Казахстан»

34.ДБ АО «Сбербанк России»

35.ДО АО «Банк Туран Алем» – АО «Темiрбанк».

Таким образом, по состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 34 банка, 34 филиала и 370 расчетно-кассовых отдела банков. Динамика развития банковского сектора РК за период 01.01.2007 по 01.01.2008 гг. представлена в таблице 1.

Таблица 1 – Динамика развития банковского сектора РК за период с 01.01.2007 по 01.01.2008 гг.

| Структура банковского сектора | 01.01.07 | 01.01.08 |

| Количество банков второго уровня, в т.ч.: | 33 | 35 |

| -банки со 100% участием государства в уставном капитале | 1 | 1 |

| Количество филиалов банков второго уровня | 324 | 352 |

| Количество расчетно-кассовых отделов банков второго уровня | 1 489 | 2 028 |

| Количество представительств банков второго уровня за рубежом | 22 | 17 |

| Количество представительств банков-нерезидентов в Республике Казахстан | 23 | 26 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц | 32 | 33 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | 9 | 10 |

Таблица 5 – Динамика капитала банков второго уровня РК (в млрд. тенге)

| Наименование | 01.01.07 | 01.01.08 | Прирост, в % |

| Капитал 1-го уровня | 816,5 | 1 283,7 | 57,2 |

| Уставный капитал | 593,6 | 938,5 | 58,1 |

| Дополнительный капитал | 4,0 | 3,8 | -5,0 |

| Нераспределенный чистый доход прошлых лет | 131,6 | 204,7 | 55,5 |

| Капитал 2-го уровня | 385,4 | 560,9 | 45,5 |

| Нераспределенный чистый доход | 101,3 | 221,6 | в 2,2 раза |

| Субординированный долг | 368,0 | 460,9 | 25,2 |

| Капитал 3-го уровня | 1,5 | 1,5 | 0 |

| Всего расчетный собственный капитал | 1 168,6 | 1 781,8 | 52,5 |

Как видно из таблицы 1 по сравнению с прошлым годом почти по всем показателям очевиден явный прогресс, увеличилось количество банков второго уровня с 33 до 35, количество филиалов банков второго уровня увеличилось на 28 единиц, а количество расчётно-кассовых отделов на 539 единиц. Увеличилось также количество представительств банков-нерезидентов – их стало на 3 больше [19].

Размер совокупного расчетного собственного капитала банков второго уровня с начала 2007 года увеличился на 613,2 млрд. тенге (52,5%) и составил по состоянию на 1 января 2008 года 1 781,8 млрд. тенге. При этом, капитал первого уровня увеличился на 57,2% до 1 283,7 млрд. тенге, капитал второго уровня увеличился на 45,5% или до 560,9 млрд. тенге (таблица 2).

Таблица 3 – Изменение показателей адекватности собственного капитала

| Показатели адекватности собственного капитала | 01.01.07 | 01.01.08 |

| к совокупным активам (k1) | 0,09 | 0,11 |

| Отношение собственного капитала к активам и внебалансовым обязательствам, взвешенным по степени риска (k2) | 0,15 | 0,14 |

| Отношение собственного капитала к ссудному портфелю | 0,20 | 0,20 |

| Отношение собственного капитала к сформированным провизиям | 3,91 | 3,43 |

| Отношение собственного капитала к сомнительным кредитам | 0,43 | 0,34 |

| Отношение собственного капитала к безнадежным кредитам | 12,43 | 13,54 |

Как видно из таблицы 3, показатели адекватности собственного капитала банковского сектора по состоянию на 01 января 2008 года не изменились и составили k1 – 0,11 (при нормативе – 0,06) (для банка, участником которого является банковский холдинг норматив – 0,05), k2 – 0,14 (при нормативе -0,12) (для банка, участником которого является банковский холдинг норматив – 0,10).

Вместе с тем, с начала года собственный капитал по балансу банков второго уровня увеличился с 1 января 2007 года на 556,3 млрд. тенге (63,9%) и составил на отчетную дату 426,7 млрд. тенге.

Согласно таблицы 4 за прошедший 2007 год размер совокупных активов банков увеличился на 2 811,4 млрд. тенге (31,7%) и составил на отчетную дату 11 683,4 млрд. тенге. Прирост совокупных активов банковского сектора сектора по ценным бумагам уменьшился на 36,5%.

Таблица 4 – Динамика совокупных активов банковского сектора

| Структура совокупных активов банковского сектора | 01.01.07 | 01.01.08 | Прирост (в %) | ||

| млрд. тенге | в % к итогу | млрд. тенге | в % к итогу | ||

| Наличные деньги, аффинированные драгметаллы | 986,9 | 11,1 | 1 013,9 | 8,7 | 2,7 |

| Вклады, размещенные в других банках | 520,6 | 5,9 | 639,6 | 5,5 | 22,9 |

| Ценные бумаги | 1 240,4 | 14,0 | 787,8 | 6,7 | -36,5 |

| Банковские займы и операции «обратное РЕПО» | 5 991,8 | 67,5 | 8 868,3 | 75,9 | 48,0 |

| Инвестиции в капитал | 97,1 | 1,1 | 222,5 | 1,9 | в 2,3 раза |

| Прочие активы | 35,2 | 0,4 | 151,30 | 1,3 | в 4,3 раза |

| Всего активы | 8872,00 | 100 | 11683,4 | 100 | 31,7 |

Согласно рисунку 2 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75,9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8,7%), портфель ценных бумаг (6,7%), вклады, размещенные в других банках (5,5%). Займы, предоставленные клиентам – увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги – уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках – увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал – увеличились на 125,4 млрд. тенге или в 2,3 раза.

Согласно рисунку 2 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75,9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8,7%), портфель ценных бумаг (6,7%), вклады, размещенные в других банках (5,5%). Займы, предоставленные клиентам – увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги – уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках – увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал – увеличились на 125,4 млрд. тенге или в 2,3 раза.

С начала года просроченная задолженность по балансу увеличилась с 75,5 млрд. тенге на 25,0 млрд. тенге (в 1,3 раза) и составила на отчетную дату 100,5 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с прошлого года в 3,6 раза и составили на 1 января 2008 года 17,0 млрд. тенге.

Таблица 5 – Динамика качества активов и условных обязательств (млрд. тенге)

| Динамика качества активов и условных обязательств | 01.01.07 | 01.01.08 | ||

| сумма осн. долга, млрд. тенге | в % к итогу | сумма осн. долга, млрд. тенге | в % к итогу | |

| Всего активов и условных обязательств | 11 242,5 | 100 | 13 377,7 | 100 |

| Стандартные | 8 117,7 | 72,2 | 7 695,0 | 57,5 |

| Сомнительные | 3 026,9 | 26,9 | 5 542,5 | 41,5 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей | 2 587,9 | 23,0 | 4 253,7 | 31,8 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей | 112,7 | 1,0 | 581,3 | 4,5 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей | 236,1 | 2,1 | 539,5 | 4,0 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей | 39,0 | 0,3 | 59,2 | 0,4 |

| Сомнительные 5 категории | 51,2 | 0,5 | 108,8 | 0,8 |

| Безнадежные | 97,9 | 0,9 | 140,2 | 1,0 |

Согласно таблицы 5, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135,2 млрд. тенге (на 19,0%) до 13 377,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57,5%, сомнительных – увеличился с 26,9% до 41,5%, доля безнадежных активов и условных обязательств составила 1,0%. Рассмотрим динамику активов коммерческих банков более подробно.

По своим размерам шестерка наиболее крупных банков занимает доминирующее положение в банковской системе. На долю этих банков приходится более 80% совокупных активов банковской системы. Роль государственных банков в экономике невысока, основная роль государственного сектора – внедрение системы жилстрой сбережений и кредитование крупных проектов в недобывающей сфере экономики (через банк развития).

По данным АФН, представленным в таблице 9, активы 15 банков с января 2005 г. по март 2007 г. претерпели значительные изменения. Нужно отметить, что активы многих банков увеличились в 3 и более раза.

Таблица 6 – Динамика изменения активов 15 крупнейших банков второго уровня 2005–2007 гг.

| Наименование банка | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.02.2007 | 01.03.2007 |

| Казкоммерцбанк | 656 381 | 1 131 763 | 2 269 194 | 2 128 312 | 2 115 793 |

| Банк Тураналем | 613 224 | 963 653 | 1 824 994 | 1 897 621 | 1 969 509 |

| Народный сберегательный банк Казахстана | 398 186 | 558 455 | 977 040 | 925 145 | 923 587 |

| Альянс Банк | 120 299 | 336 956 | 924 834 | 884 847 | 1 037 818 |

| Алмаатинский торгово-финансовый банк | 176 071 | 353 452 | 1 047 197 | 885 927 | 979 751 |

| Центр-кредит банк | 148 511 | 333 332 | 570 955 | 565 383 | 657 875 |

| Темирбанк | 41 917 | 74 402 | 198 604 | 206 586 | 222 660 |

| Банк Каспийский | 80 032 | 150 157 | 196 351 | 208 390 | 206 245 |

| Нур – банк | 89 644 | 121 813 | 205 486 | 219 573 | 202 494 |

| Евразийский банк | 78 020 | 105 163 | 151 637 | 167 580 | 170 546 |

| АБН-Амро банк Казахстан | 41 448 | 55 183 | 103 639 | 126 746 | 152 663 |

| Цесна банк | 20 329 | 34 303 | 86 258 | 88 920 | 117 856 |

| НSBC Банк Казахстан | 43 570 | 35 775 | 48 071 | 50 474 | 45 121 |

| Ситибанк Казахстан | 35 203 | 55 277 |

|

|

|

| Валют-транзит банк | 50 036 | 79 561 |

|

|

|

С точки зрения ренкинга, в настоящее время можно выделить первую шестерку крупных банков, хотя, как по объему активов, так и по другим количественным показателям АО «Казкоммерцбанк» и АО «Банк ТуранАлем» пока еще заметно опережают четыре остальных банка и входят в категорию крупнейших.

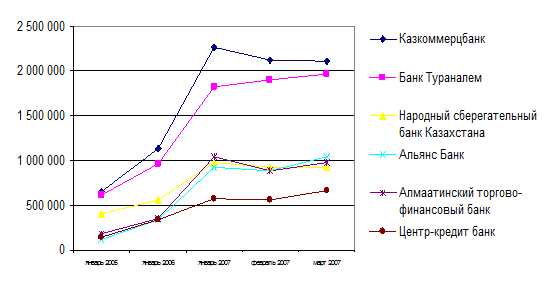

Выделив из таблицы 6 наиболее крупные банки, построена диаграмма (рисунок 3), которая наглядно отображает динамику роста активов крупнейших банков Казахстана.

Рисунок 3 – Динамика активов крупнейших банков Казахстана

Традиционно, тройка крупнейших банков являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

Рисунок 4 – Динамика капитала крупнейших банков Казахстана

Последний год принес достаточно много сюрпризов в части ренкинга казахстанских банков. В настоящее время уже, пожалуй, не существует устойчивого понятия «первая тройка» банков, куда традиционно входили АО «Казкоммерцбанк», АО «Банк ТуранАлем» и АО «Народный банк». Существенный рост активов как «Альянс Банка», так и «АТФ Банка» позволили им поочередно занимать третье место по такому показателю, как величина активов.

Из рисунка 4 видно, что тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем. Необходимо отметить, что увеличение активов практически во всех банках отмечается до начала 2007 года. Далее у всех банков, кроме Банка ТуранАлем, прослеживается тенденция к снижению активов.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 4, можно отметить, что в 2006 году капитал банков значительно возрос. К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Рассмотрим основные финансовые показатели крупнейших банков – Казкоммерцбанка и Банка ТуранАлем.

Данные финансовые институты являются универсальными банками, оказывающими широкий спектр услуг как корпоративным, так и розничным клиентам. По состоянию на 1 октября 2007 года доля активов двух крупнейших банков составляла 45,9% от совокупных активов банковской системы, кредиты, выданные клиентам – 49,2%. Обязательства крупнейших банков на указанную дату составляли 45,6% совокупных обязательств банковской системы, розничные депозиты – 39,5%, корпоративные – 50,9%. Данные показатели в денежном выражении представлены в таблице 7.

Таблица 7 – Основные финансовые показатели крупнейших банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Казкоммерцбанк | 2 750 237 | 2 297 355 | 2 490 952 | 259 285 | 38 567 |

| Банк ТуранАлем | 2 514 577 | 1 987 729 | 2 129 608 | 384 970 | 36 471 |

Согласно таблицы 7 чистый доход Казкоммерцбанка на 01.10.2007 г. составил 38 567 млн. тенге, что на 2096 больше чем в Банке БТА на ту же дату.

Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. В первую очередь, их размер позволяет им без ущерба для ликвидности обслуживать крупные добывающие и промышленные предприятия. С этой точки зрения, дальнейший рост крупнейших банков особенно важен с точки зрения экономического развития страны.

Розничный банкинг, который является основой феноменального роста некоторых банков в своей основе, пока еще не может конкурировать по объему с корпоративным сектором. При этом необходимо отметить, что лидеры банковской системы не сдают свои позиции и в розничном секторе. Последний пример тому – активизация «Казкоммерцбанка» в сегменте розничного бизнеса, проявившаяся в ребрендинге розничного направления и увеличении числа отделений, работающих с физическими лицами.

Несмотря на то, что «Казкоммерцбанк» по-прежнему удерживает с небольшим преимуществом лидерство по величине активов, учитывая приобретение банком «ТуранАлем» «Темирбанка», совокупная доля обоих банков является крупнейшей по объему в Казахстане. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом «законодателями мод» в данном секторе. По состоянию на 1 октября 2007 года доля активов крупных банков составляла 38,1% от совокупных активов банковской системы; кредиты, выданные клиентам – 39,9%. Обязательства крупных банков на указанную дату составляли 40,9% совокупных обязательств банковской системы; розничные депозиты – 49,3%, корпоративные – 35,0%.

Разница в активах между крупными банками достаточно небольшая, и, как показывает практика, ренкинг (ранг по показателям) первой тройки банков вполне сопоставим. В целом, данный факт объясняется активными внешними заимствованиями, при которых привлеченная крупная сумма от нерезидентов могла изменить положение в группе. В дальнейшем, в условиях затрудненного доступа на внешние рынки, положение в группе будет также зависеть от графика выплат по внешним обязательствам и, соответственно, от оттока ранее привлеченных пассивов.

Таблица 8 – Основные финансовые показатели крупных банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Народный Банк | 1 384 063 | 925 511 | 1 245 948 | 138115 | 29 070 |

| Альянс Банк | 1 231 784 | 902 239 | 1 081 722 | 150062 | 30 133 |

| АТФ | 1 049 962 | 787 532 | 967 607 | 82 355 | 11 166 |

| Банк ЦентрКредит | 907 452 | 697 037 | 843 012 | 64 440 | 9 541 |

Согласно данных, приведённых в таблице 8 чистый доход Альянс Банка на 01.10.2007 год составил 30 133 млн. тенге и превысил чистый доход Народного банка на 1063 млн. тенге.

Рисунок 5 – Динамика прибыли крупнейших банков Казахстана

Отображённая на рисунке 5, динамика прибыли крупнейших банков ещё раз подтверждает о наличии в банковском секторе Казахстана трёх «китов», которые реально опережают своих конкурентов по всем показателям.

Таблица 9 – Доля от совокупного банковского сектора

| 01.01.07 | 01.01.08 | |

| Активы 3 крупнейших банков | 57,9 | 59,3 |

| Обязательства 3 крупнейших банков | 58,6 | 59,6 |

| Собственный капитал 3 крупнейших банков | 54,6 | 57,1 |

| Ссудный портфель 3 крупнейших банков | 58,3 | 61,4 |

Как видно из таблицы 9, по состоянию на 1 января 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора увеличилась с 57,9% до 59,3%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора увеличилась до 59,6%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,4%. По состоянию на 1 января 2008 года на долю 3 крупнейших банков приходится 63,1% от общего объема депозитов физических лиц в банках второго уровня.

Казахстанские банки активно расширяют масштабы деятельности в России, Кыргызстане, Узбекистане, Украине и других странах СНГ, проводя транснациональные операции из головных офисов в Казахстане, а также используя приобретаемые банки и свои представительства. По состоянию на начало 2008 г., суммарный объем прямого кредитования и инвестирования казахстанских банков в странах СНГ за пределами Казахстана составлял примерно 12% совокупных активов национальной банковской системы, но у крупных банков (а именно БТА и ККБ), наиболее агрессивно расширяющих бизнес в других странах СНГ, удельный вес внешних кредитов и инвестирования в активах выше [22].

|

из

5.00

|

Обсуждение в статье: Анализ качественных показателей деятельности коммерческих банков в Республике Казахстан |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы