|

Главная |

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ

|

из

5.00

|

Диверсификация является мерой повышения качества управления активами ОАО «Балтийский Инвестиционный Банк».

Из проведенного во второй главе анализа ликвидности следует, что коэффициент текущей ликвидности уменьшается.

Формула расчета коэффициента текущей (мгновенной) ликвидности:

,

,

ПЛ1 – коэффициент мгновенной ликвидности,

Лам – высоколиквидные активы,

ПС – привлеченные средства.

ПЛ1 2006 года –

ПЛ1 2007 года –

ПЛ1 2008 года –

Из расчётов видно, что коэффициент текущей ликвидности в период с 2007 на 2008 год сократился. Это свидетельствует о сокращении ликвидности активов. Нам необходимо улучшить значение коэффициента текущей ликвидности. Для этого мы увеличим прирост высоколиквидных активов.

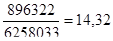

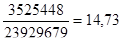

Таблица 15 – Расчёт прироста высоколиквидных активов в период с 2006-2008 гг.

| Год | Сумма высоколиквидных активов, тыс. руб. | Прирост высоколиквидных активов в период с 2007 на 2006 год | Прирост высоколиквидных активов в период с 2008 на 2007 год | Среднее значение прироста высоколиквидных активов |

| 2006 | 896322 | (2538678/896322) =183% | (3525448/2538678)= 39% | (2,83+1,39)/2 =111% |

| 2007 | 2538678 | |||

| 2008 | 3525448 |

Высоколиквидные активы в 2007 году увеличились на 183% по сравнению с 2006 г. и всего на 39% в 2008 году по сравнению с 2007 г.

(2,83+1,39)/2 =111%– среднее значение прироста высоколиквидных активов

Следовательно, мы увеличим ежегодный прирост высоколиквидных активов на 20% ( 111%+20%= 131%).

3525448*2,31=8143785 – мы получили новое значение высоколиквидных активов.

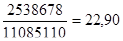

Таблица 16 – Расчёт прироста привлеченных средств в период с 2006-2008 гг.

| Год | Сумма привлечённых средств | Прирост привлечённых средств в период с 2007 на 2006 год | Прирост привлечённых средств в период с 2008 на 2007 год | Среднее значение прироста привлечённых средств |

| 2006 | 6258033 | (11085110/6258033)=77% | 23929679/11085110=116% | (2,16+1,77)/2 = 97% |

| 2007 | 11085110 | |||

| 2008 | 23929679 |

23929679*1,97=47141468 – мы получили новое значение привлечённых средств. Для улучшения ситуации банку необходимо увеличить величину высоколиквидных активов, прогнозируемый прирост на 2009 г. составит 131%. Это отразится на коэффициенте текущей ликвидности.

ПЛ1 2009 года –

Как видно из приведенного расчета, коэффициент увеличился, что является положительной тенденцией и свидетельствует о повышении ликвидности активов.

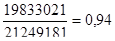

Также, из проведённого во второй главе анализа ликвидности активов ОАО «Балтийский Инвестиционный Банк» следует, что коэффициент общей ликвидности в 2008 году увеличивается и принимает значение, близкое к установленному нормативу, что свидетельствует об уменьшении ликвидности.

Формула для расчета коэффициента общей ликвидности:

Кол 2006 года –

Кол 2007 года –

Кол 2008 года –

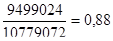

Так как коэффициент общей ликвидности сокращается в 2008 году, необходимо принимать меры по его увеличению. Для этого мы уменьшим темп прироста обязательств банка.

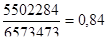

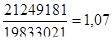

Таблица 17 - Расчёт прироста суммы обязательств банка в период с 2006 по 2008 гг.

| Год | Сумма обязательств банка | Прирост суммы обязательств банка в период с 2007 на 2006 год | Прирост суммы обязательств банка в период с 2008 на 2007 год | Среднее значение прироста суммы обязательств банка |

| 2006 | 5502284 | (9499024/5502284)= 73% | (19833021/9499024)= 109% | (2,09+1,73)/2= 91% |

| 2007 | 9499024 | |||

| 2008 | 19833021 |

Из баланса видно, что в 2006 г. сумма обязательств банка составляет 5502284 тыс/руб., в 2007 г. – 9499024 тыс/руб., а в 2008 г. величина составила 19833021 тыс/руб. Делаем вывод, что обязательства увеличиваются. Прирост в 2007 году составил 73% по сравнению с 2006 годом, и 109% в 2008 г. по сравнению с 2007 годом.

Для улучшения сложившейся ситуации банку необходимо снижать этот показатель. Попробуем снизить данный показатель на 20%: 91% - 20% =71%. Итак, прогнозируемый прирост в 2009 г. составит 71%.

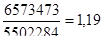

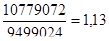

Таблица 18 - Расчёт прироста суммы активов банка

| Год | Сумма активов банка | Прирост суммы активов банка в период с 2007 на 2006 год | Прирост суммы активов банка в период с 2008 на 2007 год | Среднее значение прироста суммы активов банка |

| 2006 | 6573473 | (10779072/6573473)=64% | (21249181/10779072)=97% | (1,64+1,97)/2= 81% |

| 2007 | 10779072 | |||

| 2008 | 21249181 |

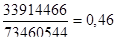

Коэффициент общей ликвидности составит:

Кол 2009 года –

Как видно из расчета, коэффициент общей ликвидности в 2009 году уменьшился, т.е. предложенная мера является эффективной.

Положительный эффект от мероприятия по сокращению темпа прироста обязательств видно также из расчета норматива Н1.

Формула для расчета норматива Н1:

, где

, где

Н1 – норматив ликвидности,

К – капитал банка,

О – обязательства банка

Н1 2006 года –

Н1 2007 года –

Н1 2008 года –

Чем больше значение этого норматива, тем выше исходная ликвидная устойчивость банка и наоборот, чем меньше значение этого норматива, тем ниже ликвидность.

Норматив Н1 снижается, что свидетельствует об уменьшении ликвидности.

Таблица 19 - Расчёт прироста капитала банка

| Год | Сумма капитала банка | Прирост суммы капитала банка в период с 2007 на 2006 год | Прирост суммы капитала банка в период с 2008 на 2007 год | Среднее значение прироста суммы капитала банка |

| 2006 | 6573473 | 64% | 97% | 81% |

| 2007 | 10779072 | |||

| 2008 | 21249181 |

Таблица 20 - Расчёт прироста обязательств банка

| Год | Сумма обязательств банка | Прирост суммы обязательств банка в период с 2007 на 2006 год | Прирост суммы обязательств банка в период с 2008 на 2007 год | Среднее значение прироста суммы обязательств банка |

| 2006 | 5502284 | 73% | 109% | 91% |

| 2007 | 9499024 | |||

| 2008 | 19833021 |

По сравнению с 2006 г., в 2007 году значение норматива увеличилось на 64%, а в 2008 г. на 97% в сравнении с 2007 г.

В 2009 году, после проведения мероприятия по сокращению темпа прироста обязательств банка прогнозируемый норматив составит:

Н1 2009 –

Из приведенных расчетов видно, что норматив 2009 года увеличится и станет таким же как в 2007 году, что свидетельствует о повышении ликвидности банка.

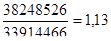

Таблица 21 -Экономический эффект от внедрения диверсификации

| № | Имеющиеся проблемы | Проведённые мероприятия | Эффект от внедрения данных мероприятий | |

| Значение коэффициента до внедрения данной меры | Значение коэффициента после внедрения данной меры | |||

| 1. | Сокращение коэффициента текущей (мгновенной) ликвидности ПЛ1 | Увеличение прироста высоколиквидных активов | ПЛ1=14,73 | ПЛ2=17,28 |

| 2. | Коэффициент общей ликвидности (Кол) увеличивается и принимает значение, близкое к установленному нормативу | Снижение темпа прироста обязательств банка | Кол=0,94 | Кол=0,46 |

| 3. | Норматив достаточности собственных средств (капитала) банка Н1 сокращается. Что свидетельствует об уменьшении ликвидной устойчивости банка | Снижение темпа прироста обязательств банка | Н1=1,07 | Н2=1,13 |

Таким образом, благодаря увеличению темпа прироста высоколиквидных активов в одном случае и снижению темпа прироста обязательств банка в другом случае мы достигли поставленной цели - увеличить ликвидность банка. Спрогнозированные коэффициенты в сравнении с имеющимися коэффициентами ликвидности представлены в таблице 21.

ЗАКЛЮЧЕНИЕ

На основании исходных данных баланса ОАО «Балтийского Инвестиционного Банка» за 2006-2008 гг. нами была проделана работа по повышению качества управления активами кредитной организации на примере данного банка. Целью нашей работы являлась разработка мероприятий по повышению качества управления активами ОАО «Балтийский Инвестиционный Банк».

В первой главе дипломной работы изучены теоретические аспекты управления активами кредитной организации: раскрыты сущность, назначение и содержание управления активами, определена методика проведения анализа качества управления активами кредитной организации, выявлены актуальные особенности управления активами кредитной организации в период финансового кризиса.

Во второй главе дипломной работы была проведена оценка качества управления активами ОАО «Балтийский Инвестиционный Банк» за 2006-2008 гг. с помощью проведения следующих видов анализа:-оценка состава, структуры и динамики активов, -анализ рискованности активов, -анализ доходности активов, -анализ ликвидности активов, -анализ портфельного управления вложениями ОАО «Балтийский Инвестиционный Банк» в ценные бумаги за 2006-2008 гг.

На основании проведённого анализа были определены основные «болевые точки» ОАО «Балтийского Инвестиционного Банка».

В третьей главе дипломной работы обоснована необходимость повышения качества управления активами ОАО «Балтийский Инвестиционный Банк», разработаны и экономически обоснованы мероприятия по повышению качества управления активами данного банка.

В процессе исследования финансовых результатов банковской деятельности коммерческого банка были использованы различные современные приемы и методы, такие как структурный анализ, оценка динамики показателей финансовых результатов деятельности банка по годовым данным, сопоставление полученных показателей с рекомендуемым уровнем.

Кроме того, для наглядности исследования были построены различные таблицы и изображены рисунки, которые были сформированы по логическому принципу.

В результате проделанной работы можно сделать следующие выводы:

1. Финансовые результаты деятельности ОАО «Балтийский Инвестиционный Банк» за исследуемый период имели в целом довольно устойчивую тенденцию;

2. Несмотря на финансовый кризис, данный банк работает эффективно;

3. Рискованность активов ОАО «Балтийский Инвестиционный Банк» повысилась, но это повышение произошло за счёт увеличения активов;

4. Доходность активов ОАО «Балтийский Инвестиционный Банк» за исследуемый период увеличивается и сохраняет положительную динамику, в 2008 г. наблюдается лишь незначительное снижение доходности по чистой ссудной задолженности, что объясняется сложившимся в стране кризисом;

5. Ликвидность активов ОАО «Балтийский Инвестиционный Банк» за исследуемый период уменьшается;

6. Анализ портфельного управления вложениями ОАО «Балтийского Инвестиционного Банка» в ценные бумаги за 2006-2008 гг. показывает положительную динамику.

Таким образом, мы разрабатываем мероприятия по повышению ликвидности ОАО «Балтийского Инвестиционного Банка», что особенно актуально в данный период финансового кризиса.

ОАО «Балтийский Инвестиционный Банк» имеет потенциал развития и способен добиться увеличения показателей характеризующих финансовые результаты его деятельности.

С целью повышения ликвидности активов мы предлагаем несколько мероприятий: повышение качества управления деятельностью банка, кредитный мониторинг, секьюритизация, -диверсификация, применение Базель II. Экономически обосновываем мы одну из перечисленных мер, а именно - диверсификацию активов - путём увеличения темпа прироста высоколиквидных активов и снижения темпа прироста обязательств банка, что положительно сказывается на коэффициентах ликвидности.

Поставленные перед нами задачи решены, цель написания дипломной работы достигнута. Таким образом, мы целесообразно размещаем собственные и привлечённые средства, чтобы сохранить стабильность и устойчивость активов, что позволит обеспечить ликвидность и прибыльное функционирование ОАО «Балтийского Инвестиционного Банка».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

НОРМАТИВНО-ПРАВОВАЯ БАЗА

1. Конституция РФ, принятая на всенародном референдуме 12.12.93 (с изменениями от 30.12.2008) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

2. Федеральный Закон «О банках и банковской деятельности» №395-1 от 02.12.90-№ 395-1 (с изм. и доп. от 30.12.2008) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

3.Федеральный закон «О Центральном банке Российской федерации (Банке России)» № 86-ФЗ от 10 июля 2002 г. (с изм. И доп. От 26.04.2007) // Справочная правовая система «Гарант». Режим доступа: [www.garant.ru]

4. Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

УЧЕБНИКИ И УЧЕБНЫЕ ПОСОБИЯ

5. Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой.-Мн.: Выш.шк., 2004. – 240 с.

6. Анализ и оценка кредитоспособности заемщика: учебно – практическое пособие / Д.А. Ендовицкий, И.В. Бочаров.-М.:КНОРУС, 2005.-272с.

7. Антонов М.Т., Пессель М.А. Денежное обращение, кредит и банки. М .ИНФА-М, 2005. - 262 с.

8. Банковское дело: дополнительные операции для клиентов: Учебник/Под ред. Проф. А.М. Тавасиева. – М.: Финансы и статистика, 2005.-416с.

9. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева,, С.Л. Корниенко / под. ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. - М.:КНОРУС, 2006.-256с.

10. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2005. – 152 с.

11. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Изд.2-е, перераб. И доп.: Учебник для вузов. – М.: Логос, 2005. – 368 с.

12. Белоцерковский В.И. Федорова Е.А. Бухгалтерский учет и аудит в коммерческом банке: Учебник. - М.: ЗАО «Издательство «Экономика», 2005. – 294 с.

13. Беляков А.В. Банковские риски: проблемы учета, управления, регулирования. – М.: Издательская группа «БДЦ – пресс», 2004. – 256 с.

14. Витрянский В.В. Договоры банковского вклада, банковского счета и банковские расчеты. - М.: Стаус, 2006. – 556 с.

15. Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности: Учебное пособие. – М.: КНОРУС, 2004, 160 с.

16. Герасимова Е.Б., И.Р.Унанян Банковские операции.- М.: ФОРУМ, 2009.– 272 с.

17. Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово–экономических результатов деятельности банка и его филиалов. – СПб.: Питер, 2005. – 240 с.

18. Грюнинг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ.; вступ.сл. д.э.н. К.Р. Тагирбекова.-М.: Издательство «Весь Мир», 2005. – 304 с.

19. Жарковская Е.П., И.О. Арендс Банковское дело. – 7-е изд., испр. И доп. - М.:Омега-Л, 2009. - 288 с.

20. Инвестиционные процессы и банковская система в экономике России / К.Р. Тагирбеков, Л.Г. Паштова. - М.: Издательство «Весь Мир», 2008.-320с.

21. Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие. - М.: Новое знание, 2008. - 336с.

22. Крюков Р.В. Банковское кредитование. –М.: А-Приор, 2009.-240 с.

24. Ключников М.В., Шмойлов Р.А. Коммерческие банки: экономико–статистический анализ.-М.:ООО «Маркет ДС Корпорейшн», 2004.-248с.

25. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: БАНКИ И БИРЖИ, ЮНИТИ, 2005.-288 c.

26. Масленченков Ю.С., Дубанков А.П. Экономика банка. Разработка по управлению деятельностью банка. 2-е издание. - М.: Издательская группа «БДЦ - пресс», 2006– 168 с.

27. Максютов А.А. Основы банковского дела. - М.: Бератор – Пресс, 2003. – 384 с.

28. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. - М.: «Альпина Бизнес Букс», 2004. – 304 с.

29. Парфенов К.Г. Банковский учет и операционная техника.-М.: «Парфенов.ру», 2004.

30. Пещанская И.В. Долгосрочный кредит: теория и практика. - М.: Издательство «Экзамен», 2005. – 320 с.

31. Поморина М.А. Планирование как основа управления деятельностью банка. - М.: Финансы и статистика, 2007.-384с.

32. Роуз Питер С. Банковский менеджмент. Пер.с англ. со 2-го издания. -М.:Дело, 2007. – 768 с.

33. Тедеев А.А. Банковское право: Учебник.- м.: Эксмо, 2005.-212 с.

34. Челноков В.А. Деньги Кредит Банки. – М.:ЮНИТИ-ДАНА,2005. – 366 С.

35. Челноков В.А Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство. Учеб. Для вузов. 3-е изд. перераб. И доп. - М.:Высшая школа, 2008. –292 с.

ПЕРИОДИЧЕСКАЯ ЛИТЕРАТУРА

36. Варешина М. Ипотека кусается? Что делать, сели кредит оказался «не по плечу»? // Аргументы и факты. - 2009. -№ 20. - с. 17.

37. Горский М. Экономическая зима закончится в 2015 году // Банковское дело. - 2008.- № 12.

38. Герасимова Е.Б. Анализ банковских ресурсов методом коэффициентов // Финансы и кредит. - 2005. - №1 (115). - С.22-25.

39. Давыдова Л.В., Кулькова С.В. Теоретические аспекты проблемы финансовой стабильности коммерческих банков // Финансы. – 2005. - № 2 (170). – С.2-5.

40. Кадыров А.Н. Методика определения категории риска заемщика для управления уровнем риска кредитного портфеля // Финансы и кредит.-2002. - №7. - С.46-51

41. Ключников М.В. Анализ показателей, характеризующих финансовую деятельность коммерческих банков// Финансы и кредит.-2003.-№20 (134).-С.40.

42. Морковкин А.Л. Совершенствование банковского надзора в области секьюритизации активов кредитных организаций // Финансы и кредит. -2008.-№ 9.

43. Петров В.С. Анализ фондовых активов про построении инвестиционных стратегий // Финансы. - 2008.- № 7.

44. Понамарёва Н. Базель II - преимущества для лидеров //Аналитический банковский журнал.- 2008.- № 09 (160).

45. Тимофеева З. Базель II в кредитных организациях // Аналитический банковский журнал.- 2008.-№ 01 (152). - с. 39-43.

46. Филимонов А.В. Финансовые активы коммерческого банка //Финансы и кредит.- 2008.- № 27 (315).

47. Хейфец Б.А. Российские компании прирастают зарубежными активами // Финансы. - 2008. - № 8.

ДОКУМЕНТАЦИЯ ПРЕДПРИЯТИЯ

48. Бухгалтерский баланс ОАО «Балтийский Инвестиционный Банк» за 2006 год. Режим доступа: [www.baltinvestbank.com]

49. Бухгалтерский баланс ОАО «Балтийский Инвестиционный Банк» за 2007 год. Режим доступа: [www.baltinvestbank.com]

50. Бухгалтерский баланс ОАО «Балтийский Инвестиционный Банк» за 2008 год. Режим доступа: [www.baltinvestbank.com]

51. Отчёт о прибылях и убытках ОАО «Балтийский Инвестиционный Банк» за 2006 год. Режим доступа: [www.baltinvestbank.com]

52. Отчёт о прибылях и убытках ОАО «Балтийский Инвестиционный Банк» за 2007 год. Режим доступа: [www.baltinvestbank.com]

53. Отчёт о прибылях и убытках ОАО «Балтийский Инвестиционный Банк» за 2008 год. Режим доступа: [www.baltinvestbank.com]

54. Отчёт об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов ОАО «Балтийский Инвестиционный банк» на 1 января 2007 года. Режим доступа: [www.baltinvestbank.com]

55. Отчёт об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов ОАО «Балтийский Инвестиционный банк» на 1 января 2008 года. Режим доступа: [www.baltinvestbank.com]

56. Отчёт об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов ОАО «Балтийский Инвестиционный банк» на 1 января 2009 года. Режим доступа: [www.baltinvestbank.com]

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

57. Руководство пользователя: система «Клиент-Банк. Клиентская часть». Режим доступа: [www.baltinvestbank.com]

|

из

5.00

|

Обсуждение в статье: ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы