Помимо дебетовых карт, которые дают возможность распоряжаться лишь собственными средствами, банки выпускают ещё и кредитные карты.

Оформляя кредитную карту, банк даёт право распоряжаться заёмными деньгами на условиях, предусмотренных кредитным договором. Все операции по «кредитке» совершаются за счёт предоставленного кредитного лимита.

Его банк определяет самостоятельно, исходя из платёжеспособности клиента.

Играет роль и «кредитная» история.

Существуют также расчётные карты с лимитом овердрафта. Как правило, это зарплатные карты. Информация об овердрафте прописывается в договоре на выпуск карты. Овердрафт – определённая сумма, которую банк предоставляет владельцу карты помимо его собственных средств под проценты на небольшой промежуток времени. То есть, используя такую карту, держатель распоряжается собственными деньгами на банковском счёте, а в случае их недостаточности может «уйти в минус» – воспользоваться средствами банка в пределах установленного ему лимита овердрафта, который нужно будет восполнить при следующем поступлении денег.

При использовании карты с овердрафтом стоит быть внимательными при проверке баланса счёта, чтобы не перепутать собственные средства и деньги банка.

Зинаиде Сергеевне эксперты посоветовали помимо своей основной карты получить дополнительную карту для дочери и ограничить лимит использования определённой суммой, обязательно подключив смс-уведомление.

Задача № Ф.Г.2018

Страхование имущества: лишние траты или финансовая подушка безопасности? Стоит ли оформлять страховку на квартиру и как снизить стоимость полиса?

Ситуация. Елена Дудошникова чуть не получила приступ, когда, вернувшись с моря, обнаружила буквально плавающими вещи на кухне. Как выяснилось, у соседей сверху, которые в это время были на даче, прорвало трубу горячего водоснабжения.

Ремонт, испорченная бытовая техника – всё это стоит солидных денег.

А после отпуска, Елена, естественно, на такие финансовые траты не рассчитывала.

Между тем, если бы она воспользовалась опцией страхования квартиры на время отдыха, которую женщине предложили вместе с полисом страхования туриста, то смогла бы пережить неприятность с наименьшими денежными потерями.

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Важно «подстелить соломки»

Самая распространённая причина повреждений имущества физлиц – заливы.

По итогам 2016 года, например, в Волгограде на них пришлось 65,2% всех случаев.

Следующая по частоте – противоправные действия третьих лиц: кражи, хулиганство и т. д. – 9,2%. Самые крупные убытки причиняют пожары – 6,3% всех случаев.

По данным нашей страховой компании, жители Поволжья в наибольшей степени стремятся защитить загородное имущество.

В портфеле нашей компании порядка 80% заключённых договоров приходится на защиту загородной недвижимости, около 20% – на страхование квартир.

Что можно застраховать?

Как правило, договор страхования имущества заключается сроком на год.

Покрывается ущерб, нанесённый пожаром, ударом молнии, взрывом, противоправными действиями третьих лиц, стихийными бедствиями, заливом жидкостью или механическими воздействиями.

Но есть и специальные краткосрочные, сезонные продукты.

Договор добровольного страхования имущества позволяет застраховать абсолютно любые материальные ценности, важные для человека. Это могут быть объекты недвижимости, инвентарь и оборудование, транспортные средства, предметы искусства и даже животные. При страховании квартиры или загородного дома финансовая защита может покрывать не только целостность стен, пола и потолка, но и сохранность инженерных коммуникаций, предметов быта, элементы декора внутренних помещений.

Как снизить стоимость полиса?

Как правило, страховка зависит от стоимости имущества, его места расположения, покрываемых рисков, коэффициента. Не стоит занижать страховые суммы для экономии на стоимости страховки. Есть другие возможности удешевления, без потери в качестве защиты, отмечают эксперты. Например, страхование по первому риску в рамках «коробочного» продукта или с франшизой.

Кроме того, страховые компании предусматривают возможность для понижения страхового коэффициента, а значит – страховой взнос может быть меньше.

Так, нередко скидки предусматриваются для постоянных клиентов или при дополнительной покупке страховки другого вида.

Кроме того, имеют значение и характеристики самого объекта, на который оформляется страховка. Так, если в доме или квартире установлена автоматическая система пожаротушения, противопожарная сигнализация или же охранная сигнализация, то у некоторых страховщиков можно рассчитывать на скидку 10%. Наличие в загородном доме пожарных гидрантов или водоёма поблизости позволит при расчёте тарифа применить понижающий коэффициент 0,95. Скидку при соблюдении ряда условий могут получить и владельцы квартир, например, если установлены пожарные гидранты на этаже; на входе дежурит охранник и т.д.

Задача № Ф.Г.2019

Сберечь самое дорогое: зачем страховать жизнь и здоровье? Почему важно оформить страховку и на какую выплату можно рассчитывать в будущем?

Ситуация. 16 мая 2017 года обернулось для жителей дома по адресу: Волгоград, Университетский пр., 60 трагедией. Из-за взрыва газа в многоэтажном доме обрушился подъезд, в результате чего погибло четыре человека и 11 получили травмы разной степени тяжести.

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Никогда не знаешь, какая ситуация может произойти с тобой или твоими близкими.

Защититься от некоторых последствий нечастных случаев поможет страховка.

Финансовая поддержка при несчастном случае и травмах

Если бы жители дома имели полис страхования от несчастных случаев, то заплатив, например, 3600 рублей за год, они могли бы рассчитывать на выплату до 300 000 рублей в зависимости от тяжести травм. Кроме того, аналогичная сумма полагалась бы и людям, получившим инвалидность, и родственникам погибших.

Страховым договором покрываются не только случаи переломов и травмы, но и серьёзные болезни, такие как рак, инсульт, инфаркт, – всего 27 заболеваний.

Стоимость полиса рассчитывается для каждого человека индивидуально, учитывая его пол, возраст, специфику работы, место проживания, увлечения и другие параметры.

Чем больше перечень покрываемых рисков, тем дороже стоимость страховки.

«Подушка безопасности» при заболеваниях

Страхование от тяжелых болезней осуществляют не все компании, и стоит оно недёшево. Россияне часто страхуются от онкологических заболеваний.

Страховой полис гарантирует не только высокие выплаты – до 2,4 миллионав рублей, но и помощь в организации лечения, в том числе и за рубежом: установление диагноза, консультации лучших врачей-онкологов, подбор профильной клиники, юридическую и психологическую поддержку.

Застраховать от онкологии можно детей от 1 года и взрослых до 75 лет.

От чего зависит стоимость страховки?

В разных компаниях стоимость страховки зависит от объёма страховой защиты и перечня покрываемых страховых рисков. Эти и другие параметры страхования каждый клиент может подобрать в линейке программ по страхованию жизни в соответствии с индивидуальными предпочтениями.

Стоит понимать и то, что чем старше человек, тем выше будут для него страховые взносы. Наличие возрастных заболеваний увеличивает стоимость полиса. При всём этом страховая защита начинает действовать уже после первого взноса в полном объёме. Например, клиент приобрёл полис страхования жизни и внёс взнос – 27 000 рублей. Через 4 месяца произошел несчастный случай, в результате которого он погиб. Выгодоприобретателем по полису был назначен его сын. Он получил от компании страховую выплату в размере 1,1 миллиона рублей.

Приумножение капитала

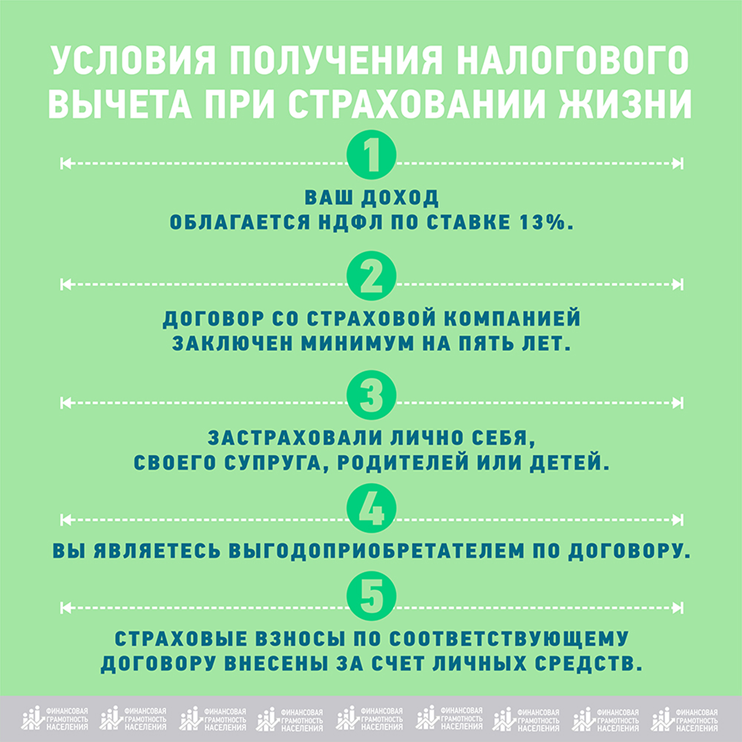

Отметим, что выше велась речь о рисковом страховании жизни, однако существует ещё и накопительное. Последнее позволяет не только сохранить, но и приумножить средства. Заключая договор страхования на длительный срок (от пяти лет), вы обязуетесь ежегодно вносить определённую сумму.

Даже если ничего серьёзного не произошло, страховой случай не наступил, то, когда договор заканчивается, человеку возвращается страховая сумма накопленных средств, к тому же она ещё увеличивается на величину инвестиционного дохода.

Плюс клиент может рассчитывать на социальный налоговый вычет в размере 13% от уплаченного страховой компании взноса». (О том как его получить, см. по ссылке.)

Задача № Ф.Г.2020

Финансовые пирамиды меняют форму, а не суть. Как уберечь деньги от посягательств мошенников?

Ситуация. В марте 2017 года на основании материалов проверки прокуратуры Центрального района Волгограда было возбуждено уголовное дело по факту деятельности финансовой пирамиды. По данным надзорного ведомства, должностные лица ООО «Финансовая группа Лайф» «обвиняются в мошенничестве, совершенном организованной группой в особо крупном размере, и незаконной банковской деятельности, сопряжённой с извлечением дохода в особо крупном размере». То есть деньги с людей собирали, а возвращать не планировали. В результате незаконной деятельности было похищено более 9 млн рублей.

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Ущерб, который наносится населению в результате деятельности финансовых пирамид, снижается. По данным Банка России, в 2015 году он составил около 5,5 млрд рублей, а по итогам 2016 года – лишь 2 млрд. Причина – ужесточение контроля за их деятельностью и введение уголовной ответственности за организацию подобных структур. Однако, по-прежнему мошенническая деятельность на рынке финансовых услуг представляет опасность.

Возили грузовиками

Мало кто знает, что именно Волгоград является родиной финансовых пирамид.

Первенцем стал Русский Дом Селенга со штаб-квартирой в городе-герое. О масштабах их денежных потоков можно судить по воспоминаниям жителей ул. Ватутина Волгограда, где в 90-е находилась техническая база Русского Дома Селенга.

Старожилы рассказывают, что инкассаторские машины на базе трёхосных грузовиков «ЗИЛ» частенько сновали мимо тяжёлых ворот организации.

А ещё в ту пору в Волгограде действовали «Хопёр-инвест», «Русская недвижимость», «Серебряный ларец» и ряд других пирамид поменьше. Принцип их деятельности сегодня хорошо известен. Организаторы вовлекали в пирамиду всё новых и новых членов и за счёт этого притока обеспечивали выплаты процентов тем, кто делал вклады ранее. Инвестиционная деятельность не велась либо не покрывала расходы организаций, а основные денежные потоки стекались в карманы руководящей верхушки пирамиды и приближенных.

Понятно, что рано или поздно денежные пузыри должны были лопнуть.

Узнаем по повадкам

В настоящее время финансовые пирамиды в их «классическом» виде практически не встречаются. Но по-прежнему в поле зрения правоохранительных и контролирующих структур попадают их всевозможные модификации.

Современные финансовые пирамиды пытаются замаскироваться под различные общественные и коммерческие структуры, активизируются в сети Интернет.

Но принцип их действия всегда одинаковый: текущие расходы и выплаты производятся за счёт привлечения новых участников.

Как и прежде, люди «клюют» на необоснованно высокие проценты по вкладам и возможность за счёт этого с лёгкостью обогатиться.

Негативную роль играет недостаточный уровень финансовой грамотности населения.

С другой стороны, введение в 2016 году уголовной ответственности за организацию мошеннических финансовых структур и усилившийся контроль государства привели к снижению масштабов их деятельности.

Регулятор выделяет несколько признаков, по которым организацию или группу лиц можно считать «финансовой пирамидой».

В их числе: массированная реклама в СМИ и сети Интернет с обещанием высокой доходности, значительно превышающей рыночный уровень; отсутствие лицензии (свидетельства, аккредитации) Банка России на осуществление деятельности кредитной или некредитной финансовой организации; отсутствие какой-либо информации о финансовом положении организации; отсутствие в рекламных материалах реквизитов организации и чёткого определения её деятельности.

Долги ударили по карману

Одной из самых распространённых на сегодня разновидностей финансового мошенничества стали так называемые организации-раздолжнители, которые предлагают мнимые услуги по выкупу долгов или льготному погашению кредитов.

Наибольшую известность приобрёл «раздолжнитель» ООО «Древпром». Его филиал активно действовал и в Волгограде. Люди передавали «Древпрому» деньги в размере 20-30% от суммы взятого ранее кредита, а тот принимал на себя обязательства возвратить кредитору всю сумму долга. Вот только никакие договоры между этой организацией и банком не заключались. В итоге должники лишились денег, которые передали мошенникам, и остались должниками банков.

Куда обращаться за помощью

Как быть тем, кто стал жертвой финансовой пирамиды?

Следует немедленно предпринять меры.

Подать заявление в полицию и продублировать его в других компетентных органах – прокуратуре, Роспотребнадзоре, Банке России. Также следует подать заявление в суд – о возмещении убытков и о принятии обеспечительных мер в виде ареста на имущество финансовой организации на сумму поданного иска.

Задача № Ф.Г.2021

Азбука заёмщика. Девять правил, которые нужно помнить при получении кредита. Как бы Вы сформулировали свои «Девять главных правил»?

Ситуация. У меня сломался телевизор прямо перед Новым годом, – рассказывает Ольга Журавлёва, – а как нам, женщинам, прожить без сериалов и праздничных передач?! Стояла в торгово-развлекательном центре перед витриной с плазмами. А тут он – консультант. Говорит, и раздумывать нечего: ни справок, ни поручителей не надо… И действительно, через 5 минут после подачи заявки кредит был одобрен. А еще через 15 я везла в такси новый «голубой экран» и недоумевала, а почему я раньше не додумалась взять товар в кредит? Однако муж, внимательно прочитав договор, с калькулятором в руках наглядно доказал мне, что эта плазма ценой в 40 тысяч рублей за два года кредита обойдётся мне, как минимум в 100000 по причине необходимости уплаты, кроме основной суммы долга, процентов, комиссии и денег за обслуживание ссудного счёта, за внесение очередных платежей через терминал или кассу банка… Я поняла, что «попала». Легче, конечно, было накопить.

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Иногда действительно обстоятельства складываются так, что без кредита просто не обойтись. К примеру, требуется покупка дорогостоящих лекарств, экстренный ремонт автомобиля, предстоит свадьба или, в конце концов, похороны близкого.

И вот тут надо включать холодный рассудок.

1. Выбирайте кредитора. Не берите заём в банке возле дома. Наведите справки об условиях кредитования в разных финансовых учреждениях и сравните, где и какая получится переплата. Учитывая, что процентная ставка из рекламного буклета и процентная ставка в заключённом договоре могут быть разными, целесообразно подать предварительные заявки в разные кредитные учреждения, чтобы была возможность сравнить индивидуальные условия, которые банк может предложить конкретно вам.

2. Обращаясь в микрофинансовые учреждения, помните: быстрые деньги – самые «дорогие». Тщательно просчитайте, сможете ли вы «осилить» предлагаемую кредитную ставку в несколько сотен процентов.

Посчитайте, сколько вы переплатите за год.

3. Вносите платежи строго по графику.

В случае задержки вам будут начислены пени. Поэтому при внесении следующего платежа уточняйте, сколько именно вам надлежит заплатить.

4. Не вносите суммы большие, чем ваш ежемесячный платёж. Излишки не спишутся со счёта, а будут просто на нём лежать, не уменьшая суммы кредита. Этими деньгами с удовольствием воспользуется банк. Если вы хотите быстрее погасить кредит и вносите суммы большие, чем предусмотрено графиком платежей, не забывайте в каждом случае писать заявление о частичном досрочном погашении кредита и требовать выдать новый график платежей.

5. Кредитные комиссии за выдачу кредита и за обслуживание ссудного счёта – незаконны. Откажитесь от услуг такого банка. Если банк уже удержал такие комиссии, их можно вернуть в судебном порядке.

6. Понуждение к страхованию жизни заёмщика банком незаконно!

При оформлении кредита скажите сотруднику банка, что страховка вам не нужна.

И тщательно проверьте кредитный договор. Банковский служащий может молча включить её в документ. Даже если вам оформили кредит со страхованием жизни, помните, в пятидневный срок вы вправе отказаться от страховки и вернуть себе деньги. Согласно закону, страхование обязательно только при авто- и ипотечном кредитовании. В этом случае обязательным является только страхование порчи залогового имущества, его утраты.

7. Право банка менять условия договора в одностороннем порядке грозит вам внезапно увеличившейся ставкой по кредиту.

Гражданский кодекс предусматривает внесение любых изменений только обеими сторонами и в той же форме, в которой договор был заключён изначально. Проще говоря, банк должен был предложить вам приехать в отделение для того, чтобы обсудить новые условия договора. Лишь после того, как вы пришли бы к общему знаменателю по всем существенным его условиям, с вами был бы заключен новый договор, в котором было бы обозначено, что с момента его подписания старый договор теряет силу.

8. Никаких ограничений по досрочному погашению кредита быть не должно! Банк не вправе препятствовать вам в этом и взимать комиссию за подобную операцию.

9. Тщательно храните квитанции об оплате до конца вашего кредитного срока. Тут комментарии излишни. А после исполнения кредитных обязательств не забудьте взять справку, что кредит погашен, хранить её нужно минимум 3 года.

Задача № Ф.Г.2022

Как грамотно спланировать семейный бюджет?

Ситуация. Финансовый кризис отразился на семейном бюджете преподавателя иностранных языков Марины Ковалёвой и её супруга – инженера Александра.

Ситуация осложнялась тем, что пара переехала от родителей в унаследованную квартиру, которая находилась в плачевном состоянии, да и мебель отсутствовала.

«Мы с мужем подсчитали, – рассказывает Марина, – что на ремонт и обстановку потребуется кругленькая сумма, которую из совместного бюджета ну никак не выкроить. Но не жить же в таких условиях, ночуя на надувном матрасе!»

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Волгоградский облстат утверждает, что в регионе за 2016-ый год зафиксирован самый низкий с начала 90-х уровень инфляции – 5,1%. Но что бы ни говорила официальная статистика, реальная жизнь продолжает дорожать. Да и финансовые аналитики осторожно заявляют, что к концу 2017-го за чертой бедности окажутся (и это по самым оптимистичным подсчетам) 12% россиян.

Что делать? Учиться экономить!

Ищем пути

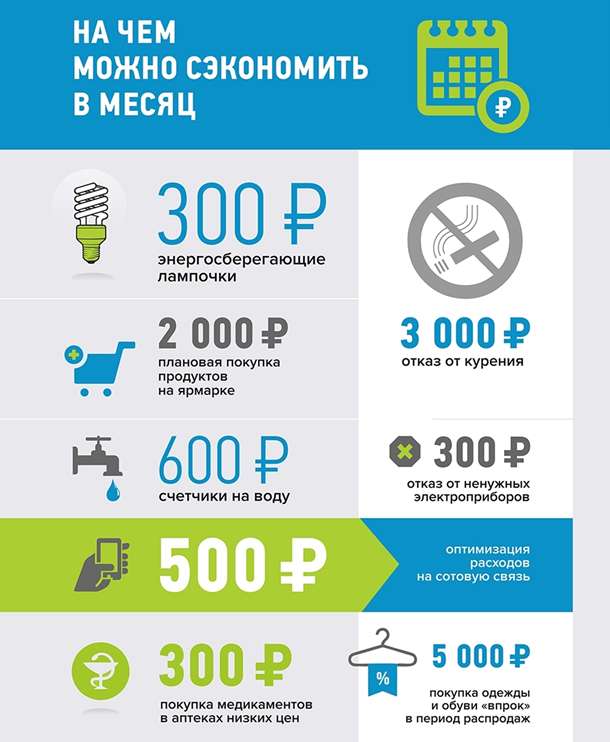

Для начала супруги решили урезать свои расходы. И, первое, что сделал Александр – бросил курить. Было нелегко! Но мужчина подсчитал: каждый день он выкуривает по пачке сигарет, цена которых 100 рублей. В месяц выходит 3000 рублей. Неплохая экономия, учитывая неоспоримый плюс для здоровья. Марина перестала заказывать в интернет-магазинах дорогую косметику и парфюмерию, перейдя на отечественные аналоги и признав, что они ничуть не хуже. В конце концов ребята так загорелись идеей удешевить, но не ухудшить свою жизнь, что поиски новых вариантов превратились для них в совместную увлекательную игру.

Так, Марина взялась за репетиторство. Новое занятие принесло в семейный бюджет дополнительно 5000 рублей в месяц. Александр, не найдя для себя дополнительного заработка, решил сам потихоньку приводить жилище в порядок, не тратя денег на услуги наёмных рабочих. Прежде чем браться за что-то, он тщательно изучал вопрос в Интернете, смотрел видео уроки и, в принципе, был готов справиться со многими задачами.

Деньги любят счёт

Кстати об Интернете! Именно здесь Александр нашел множество советов по экономии семейного бюджета. Ковалёвы даже завели в компьютере специальную таблицу, куда вносили свои доходы и расходы. Подсчитали, сколько денег уходит на еду, на проезд, на квартплату, на прочие бытовые расходы – покупка лекарств, походы к друзьям, приглашение гостей и прочее. Отныне они держали под полным контролем содержимое своих кошельков. А главное, последовали старому совету – создать финансовый буфер: от каждых денежных поступлений они откладывали 10%. Через полгода, подсчитав отложенное, даже стали подумывать о летнем отпуске.

Смирить амбиции

«Мы с мужем решили тщательно продумывать меню на неделю, чтобы не спонтанно, как раньше, закупать продукты в магазине, набирая ещё много лишнего, а запланировано приобретать только необходимое. Посоветовавшись, мы решили за мясом, рыбой, овощами ездить на ярмарку, там всё свежее, да и можно ещё поторговаться. Отказаться от спонтанных покупок было непросто, - рассказывает Марина. – Но мы сразу увидели преимущества запланированных покупок. Да и отпуск мы решили провести не на Средиземном море, а в Волгограде. По полной программе – с шашлыками, друзьями, пляжем и прочими приятными моментами.

Оторванный ремешок на босоножках или поломанный замочек на сумочке больше не являлись причиной для отправления вещей на помойку. Все эти вопросы я легко, быстро и недорого решала в ближайшей мастерской. А ещё мы стали тщательно следить за сезонными акциями и распродажами. Очень выручили нас специальные сайты во всемирной паутине, где люди недорого продают всё, что им не нужно – от футболок до автомобилей, и даже отдают ненужное и вовсе бесплатно. Так в нашей квартире появились практически новый диван и кресла».

Уходя, гасите свет

Это не расхожее выражение, а очень полезная привычка, ценность которой Ковалёвы осознали, получив первые платежки ЖКХ после того, как начали экономить. Они заменили электрочайник на обычный – уютный, со свистком, кофе варили в турке. А установка счетчика на воду еще больше снизила расходы на коммуналку. Отныне, вместо привычных 3000 они платили за потребленные ресурсы и услуги 1800 рублей.

Анализируем резервы

Зажив по-новому, научившись правильно распределять свои доходы и расходы, Ковалевы смогли изыскивать резервы с огромной пользой для себя. Отныне они не обедали в рабочие дни в столовых и кафе, а брали домашнюю еду с собой. Продали на тех же сайтах ненужные отныне электрочайник, кофемашину, надувной матрас, лишний комплект резины для автомобиля и какие-то запчасти, годами пылившиеся на полках гаража. Это позволило Марине и Саше купить красивые обои в квартиру, своими силами сделать ремонт. А еще супруги оптимизировали услуги на сотовую связь. Проанализировав детализацию звонков за месяц и существующие тарифы разных компаний, выбрали самый выгодный. В итоге – около 1000 рублей экономии в месяц на двоих. Также молодая пара более подробно изучила налоговые вычеты и поняла, что можно возвращать себе ещё и часть потраченных на лечение денег.

Все эти несложные шаги позволили Ковалёвым достигнуть поставленной цели: они смогли сделать ремонт в своей квартире и обставить её мебелью.

Экономить – не значит питаться одними макаронами, ходить в одежде из секонд-хенда и напрочь забыть о маленьких радостях жизни.

Финансово благополучны не только те семьи, у которых есть высокий доход, а те, где грамотно и разумно распределяют имеющиеся в распоряжении деньги.

Задача № Ф.Г.2023

Что делать, если вас преследуют коллекторы?

Ситуация. «Сыграла свадьбу сыну на широкую ногу, – рассказывает Ольга Зинина из Волгограда. – Недостающую сумму денег взяла как микрозаём в расположенной рядом с домом компании. Высокие проценты не остановили, так как была уверена, что рассчитаюсь быстро. Но проблемы со здоровьем не позволили погасить заем своевременно. Задолженность росла. Начались назойливые звонки от коллекторов днем и ночью, оскорбления, угрозы. Нервы были на пределе. Продала дачу, чтобы рассчитаться с долгами и навсегда забыть о неприятной истории. Для себя сделала вывод: не стоит увлекаться займами и тратами».

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

1 января 2017 года должники вздохнули с облегчением. Вступил в силу Феделальный закон от 3 июля 2016 года «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Он регламентирует работу коллекторов.

Теперь взысканием просроченной задолженности граждан смогут заниматься только организации, внесенные в реестр, который ведет Федеральная служба судебных приставов (ФССП). На службу также возложен контроль за деятельностью сборщиков долгов. В случае нарушения прав граждане могут обращаться с письменным заявлением в УФССП России по Волгоградской области.

Закон, упорядочивающий деятельность коллекторских агентств – организаций, осуществляющих деятельность по возврату просроченной задолженности, ждали с нетерпением. Особенно должники. До начала его действия люди, оказавшиеся в силу различных жизненных обстоятельств в тяжёлой финансовой ситуации, боялись визитов коллекторов. Несмотря на то, что коллекторы отвечали за свои действия по закону как субъекты гражданского и уголовного права, их это не останавливало. Психологическое давление, запугивание, травля, унижения, нанесение увечий, порча имущества – вот далеко не полный перечень арсенала средств воздействия на должников и членов их семей.

До принятия регулирующего деятельность коллекторов закона были часты случаи, когда они выходили с угрозами не на должника, а на его родственников, коллег, соседей.

Летом 2016 года была проведена проверка по обращению жильцов многоквартирного дома в Тракторозаводском районе Волгограда. Жителей встревожило объявление, подписанное «Коллекторское агентство «Кавказ-Волгоград», в котором было указано имя заёмщика и угрозы, что если он не погасит долг, то всем соседям придётся «расплачиваться». «Коллекторы» пригрозили порчей домового имущества (дверей, лифтов, счетчиков… ). Обещали «расправой» над автомобилями, припаркованными возле дома. Жильцы обратились в надзорное ведомство. Прокурорская проверка показала, что это была всего лишь шутка. Жуткие примеры беспредела коллекторов в разных регионах страны вызвали широкий общественный резонанс. Не удивительно, что жильцы не на шутку были напуганы угрозами мнимых коллекторов.

Случаи, когда люди не подозревают о существовании долга, а к ним приходят коллекторы, к сожалению, не редкость. В таких ситуациях я советую разобраться, а действительно ли вы ничего не должны управляющей компании за услуги ЖКХ, кабельному телеоператору и т.д. И как правило, выясняется, что долг за вами числится. Можно игнорировать звонки коллекторов, но, на мой взгляд, нужно для начала удостовериться, что вы действительно никому ничего не должны.

Если к вам пришли коллекторы, запомните, что вы не обязаны пускать их в свою квартиру. Это ваша частная собственность, ваша личная территория. Коллектор должен представиться и назвать компанию, в которой он работает. Выясните, есть ли эта коллекторская организация в госреестре юридических лиц, имеющих право на осуществление деятельности по возврату просроченной задолженности. Данный реестр находится на официальном сайте ФССП. Коллекторы могут озвучить сумму просроченной задолженности, выяснить причины неуплаты, узнать сроки погашения. Если представители коллекторского агентства принуждают вас подписать какие-либо документы, не делайте этого. Фиксируйте общение между вами на видеокамеру или диктофон. Эти функции есть практически во всех, даже самых простеньких, сотовых телефонах. Но и должникам следует помнить о том, что долги нужно возвращать. Если не хотите встречаться с коллекторами, то аккуратно платите по счетам.

Попали в сложную финансовую ситуацию – идите к кредитору и договаривайтесь о реструктуризации долга, кредитных каникулах, не сидите в ожидании, когда в вашу дверь постучат.

Задача № Ф.Г.2024

Три способа избавиться от долгов по кредиту. Предложите свои «три способа действий» в том случае, когда нет возможности выплачивать заем.

Ситуация. В первые недели нового, 2017-го года 307 волгоградцев начали новую жизнь, добившись пересмотра условий своих кредитных обязательств.

Ранее, поддавшись искушению быстро исполнить заветное желание, они не оценили риски и последствия взятых на себя кредитных обязательств.

А причины снижения их платёжеспособности, как правило, банальны: потеря работы, болезнь, изменение структуры расходов, связанное с ростом тарифов на услуги ЖКХ и цен на товары первой необходимости. Жизнь преподносит сюрпризы.

И задолженность нарастает как снежный ком, добавляются пени и штрафы.

Как поступает большинство в данной ситуации? Зачастую притворяются, что ничего не происходит: игнорируют напоминания и грозные предупреждения сначала финансовых организаций, затем коллекторских агентств. Или берут новый кредит для того, чтобы погасить предыдущий, наращивая задолженность.

Однако правильный путь – действовать.

Ответ (возможный)

См. http://www.vlg.aif.ru/money/finance/trend_2706

См. все материалы сюжета «Финансовая грамотность. Аргументы и факты».

Первый шаг – обратиться в выдавшую кредит или заём финансовую организацию (банк или МФО) и написать заявление о пересмотре условий договора, указав причины снижения платёжеспособности.

А затем вместе найти наиболее приемлемый способ решения проблемы.

Чтобы договориться о новых условиях, нужно предоставить документы, подтверждающие факт снижения ваших доходов (например, справку с места работы об изменении заработка, документы, подтверждающие затраты на лечение, трудовую книжку с записью об увольнении и т.д).

Задача – показать, что вы человек, оказавшийся в сложной ситуации.

Банки рассматривают такие заявления от трёх до 15 дней.

Срок может быть скорректирован в зависимости от конкретной ситуации.

После рассмотрения заявления специалисты банка извещают клиента о принятом решении.

Конечно, предоставление новых условий является правом банка, а не его обязанностью. Уменьшение ежемесячных платежей по кредиту по своей правовой природе является изменением условий кредитного договора.

Как следует из положений ст.450 ГК РФ изменение или расторжение договора возможно только по согласованию сторон.

Первый способ: реструктуризация долга – соглашение между банком и заёмщиком об изменении условий договора кредитования.

Виды реструктуризации:

Ÿ продление (пролонгация) срока кредитования;

Ÿ уменьшение суммы платежа, который пойдёт только в погашение основного долга;

Ÿ изменение порядка погашения просроченной задолженности.

Второй способ: кредитные каникулы – освобождение от платежей по кредиту (основного долга и/или процентов) на определённый сторонами срок.

В большинстве случаев кредитные каникулы распространяются на основной долг по кредиту или займу, тогда как проценты за обслуживание придётся платить. Каникулы предоставляются на несколько месяцев. Предполагается, что за это время человек поправит здоровье, трудоустроится или найдёт более доходное место работы. Срок выплаты кредита увеличится на время кредитных каникул.

Третий способ: банкротство. Со вступлением в силу Федерального закона N127-ФЗ «О несостоятельности (банкротстве)» у физлица появилась ещё одна возможность избавиться от долгового бремени. При этом его задолженность должна составлять не менее 500 000,00 рубля, а просрочка долга – более 3 месяцев.

С одной стороны, банкротство гражданина (физического лица) – длительная и недешевая процедура (см. рис.), с другой – позволяет начать новую жизнь.

Конечно, статус банкрота имеет подводные камни. В течение пяти лет вы не вправе:

1. Принимать на себя обязательства по договорам займа, не поставив в известность о факте своего банкротства всех заинтересованных лиц.

2. Вторично просить признать себя банкротом.

3. В течение трёх лет с даты признания банкротом вы не вправе участвовать в управлении юридическими лицами, т. е. руководить.

Сколько времени и денег нужно потратить гражданину (не предпринимателю), чтобы стать банкротом:

Задача № Ф.Г.2025

ЭП запретит пропаганду религиозных убеждений в общественных местах.

Задача № Ф.Г.2026

ЭПСЧ Южная Корея должна разработать и производить ядерное оружие.

Задача № Ф.Г.2027

ЭП разрешит смертную казнь.

Задача № Ф.Г.2028

ЭП понизит брачный возраст до 14 лет.

Задача № Ф.Г.2029

ЭП признает непризнанные государства на территории Постсоветского пространства.

Задача № Ф.Г.2030

ЭПСЧ в России следует ввести парламентскую республику.

Задача № Ф.Г.2031

ЭП разрешит электронное голосование.

Задача № Ф.Г.2032

ЭП введет льготы для компаний, понимающих на работу пожилых людей.

Задача № Ф.Г.2033

ЭП введет имущественный ценз на выборах.

Задача № Ф.Г.2034

ЭПСЧ государства должны поддерживать технологические компании, где работают только женщины.

Задача № Ф.Г.2035

ЭП обяжет все новостные СМИ работать на некоммерческой основе.

Задача № Ф.Г.2036

ЭПСЧ английский должен быть основным языком обучения в программе школьного образования в развивающихся странах.

Задача № Ф.Г.2037

ЭП запретит рынок.

Задача № Ф.Г.2038

ЭП введет государственное регулирование криптовалют.

Ответ (материалы для размышления)

Проблемы криптовалют:

Анонимность. Генерация осуществляется на компьютерах. Трудно отследить источник происхождения (их анонимность поддерживают специальные программы). Криминальные трансакции (боты, секретные чаты, в которых продаются оружие или наркотики и т.д.). (Но! Террористы могли бы использовать наличные? Это было бы сопряжёно для них с большими рисками). Украденные деньги нельзя отследить (в отличие, например, от безналичных банковских счетов). Государству сложно противостоять мошенничеству. Угроза взлома компьютера влечёт для человека риск полной потери своих активов.

В Российской Федерации криптовалюта (биткойн) стала активно использоваться в наркотрафике.

В транзакции можно проследить «точки» транзакции, но не людей, которые её совершили. Кошельки в криптовалюте не привязаны к личностям.

Нам рассказыают о рисках. Но криминал использует огромное количество других методов (Киви-кошельки и т.д.). Маржа прибыли в криминальных операциях (например, при наркотрафике) столь высока, что трансакционные издержки (например, при перевозке наличных) легко возместимы.

à Ответ на возражение. Транспортировка наличных – гораздо более рискованная процедура (наличные проще отслеживать и т.д.). Мы заинтересованы в том, чтобы криминал сталкивался с более высокими р

Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ...

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...