|

Главная |

Анализ финансовой устойчивости больницы

|

из

5.00

|

Сущностью финансовой устойчивости учреждения является обеспеченность товарно-материальных запасов источниками средств для их формирования. Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателей финансовой устойчивости является соответствие величины источников средств для формирования запасов.

Для характеристики источников средств для формирования запасов используются три показателя, отражающих степень охвата разных видов источников:

· собственный оборотный капитал: Ес = CK–F (CK – собственный капитал, F – основные средства и вложения);

· собственный оборотный и долгосрочный заемный капитал (Ет) в виде суммы собственного оборотного капитала (Ео) и долгосрочных кредитов и займов (Кт): Ет = Ео + Кт

· общая величина основных источников средств для формирования запасов (ЕУ) виде суммы собственного оборотного капитала (Ео), долгосрочных (Кт) и краткосрочных (Kt) кредитов и займов: ЕУ = Ет + Kt

Нормальным источником покрытия запасов выступает также задолженность поставщикам за товарно-материальные ценности (rp), срок оплаты которой не наступил.

Трем показателям наличия источников запасов соответствуют три варианта обеспеченности запасов источниками формирования по формуле:

1. Излишек (+) или недостаток (–) собственных оборотных средств:

±Ес = Ес – Z (1)

Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов: ±Ет = Ет – Z, (2)

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов: ±ЕУ = ЕУ – Z, (3)

Определение показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени устойчивости

Для анализа соответствия или несоответствия средств для формирования запасов и затрат нами рассчитаны абсолютные показатели финансовой устойчивости КОКБМГ за период 2002–2004 г.г., результаты расчетов представлены в таблице 9.

В ходе анализа источников средств для формирования запасов и затрат за исследуемый период было выявлено, что наблюдается неуклонный рост в динамике источников собственных средств и внеоборотных активов: так в 2003 году по отношению к 2002 году рост источников собственных средств составил 110,14%, а внеоборотных активов 109,96%, что привело к увеличению собственных оборотных средств на 113,81%. Что касается 2004 года, то рост источников по отношению к 2003 году составил 116,43%, внеоборотных средств – 116,53%, а это, в свою очередь, привело к росту собственных оборотных средств на 114,41%. Как видно, темпы роста 2004 года выше темпов роста 2003 года, что в некоторой степени благоприятно сказывается на финансовой устойчивости.

Таблица 9 Анализ динамики абсолютных показателей финансовой устойчивости КОКБМГ за 2002–2004 г.г., руб.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Отклонение (+,–), руб. | Темп роста, % | ||

| 2003 г. к 2002 г. | 2004 г. к 2003 г. | 2003 г. к 2002 г. | 2004 г. к 2003 г. | ||||

| 1. Источники собственных средств (Ес) | 21070043 | 23207268 | 27019790 | 2137225 | 3812522 | 110,14 | 116,43 |

| 2.Внеоборотные активы (F) | 20064744 | 22063103 | 25710706 | 1998359 | 3647603 | 109,96 | 116,53 |

| 3.Собственные оборотные средства (Ео) [1-2] | 1005299 | 1144165 | 1309084 | 138866 | 164919 | 113,81 | 114,41 |

| 4. Долгосрочные пассивы (КT) | – | – | – | – | – | – | – |

| 5.Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (Ет)[3+4] | 1005299 | 1144165 | 1309084 | 138866 | 164919 | 113,81 | 114,41 |

| 6. Краткосрочные кредиты и займы (Kt) | 279014 | 32722 | 1072402 | -246292 | 1039680 | 11,73 | 3277,31 |

| 7.Общая величина основных источников формирования запасов и затрат (EУ) [5+6] | 1284313 | 1176887 | 2381486 | -107426 | 1204599 | 91,64 | 202,35 |

| 8.Величина запасов и затрат (Z) | 2341853 | 2323155 | 2381838 | -18698 | 58683 | 99,20 | 102,53 |

Краткосрочные кредиты и займы (то есть кредиторская задолженность учреждения) имела тенденцию снижения в 2003 году по отношению к 2002 году (в 2003 году она составила всего 11,73% уровня 2002 года), что, с одной стороны, благоприятно сказывается на деятельности учреждения, повышая его платежеспособность, а с другой стороны, заставляет вовлекать в оборот больше собственных средств, а это не является благоприятным, так как снижает отдачу собственного капитала. В 2004 году данный показатель существенно прирос и составил 3277,31% относительно уровня 2003 года, но все же при этом его не хватило для покрытия запасов и затрат.

Анализ полученных результатов абсолютных показателей финансовой устойчивости за 2002-2004 г.г. представлен в таблице 12.

Показатели обеспеченности запасов и затрат источниками их формирования являются базой для классификации финансового положения учреждения по степени устойчивости, для чего используют трехмерный (трехкомпонентный) показатель определения типа финансовой устойчивости:

S (Х) = {S1(±Ec); S2(±ET); S3(±EУ)} (4)

Функция S (X) определяется следующим образом:

1, если Х ≥0,

1, если Х ≥0,

S(X) =

0, если Х ≤ 0 (5)

Данные таблицы 10 показывают, что учреждение находится на протяжении трех лет в кризисном финансовом положении, в связи с тем, что значительная доля собственного капитала направляется на приобретение основных средств и других внеоборотных активов. И только небольшая доля собственного капитала направлялось на пополнение оборотных средств; исходя из значений трёхмерного показателя финансовой устойчивости в КОКБМГ имеется недостаток собственных оборотных средств, долгосрочных заемных средств, а также общей величины основных формирования запасов и затрат.

Таблица 10 Анализ финансовой устойчивости КОКБМГ и темпов прироста абсолютных показателей за 2002-2004 г.г., руб.

| Показатель | Годы | Отклонение по годам, (+,–) руб. | Темп прироста по годам, % | ||||

| 2002 год | 2003 год | 2004 год | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| 1. Излишек / недостаток собственных оборотных средств (СОС) для формирования запасов и затрат (ЗЗ) (±Ес) | -1336554 | -1178990 | -1072754 | 157564 | 106236 | -11,79 | -9,01 |

| 2. Излишек / недостаток СОС и долгосрочных заёмных средств для формирования 33 (±Ет) | -1336554 | -1178990 | -1072754 | 157564 | 106236 | -11,79 | -9,01 |

| 3. Излишек / недостаток общей величины основных источников формирования 33 (±EУ) | -1057540 | -1146268 | -352 | -88728 | 1145916 | 8,39 | -99,97 |

| 4.Трехмерный показатель типа финансовой устойчивости (S(X)) | 0;0;0 | 0;0;0 | 0;0;0 | – | – | – | – |

Это заключение сделано на основании того, собственные оборотные средства на протяжении исследуемого периода не покрывали запасов и затрат; также было выявлено непокрытие запасов и затрат долгосрочными заемными средствами и общей величиной источников формирования запасов и затрат. Однако, в течение исследуемого периода суммы непокрытия постепенно снижаются, особенно это заметно в 2004 году, когда темп роста недостатка величины формирования основных источников формирования запасов и затрат составляет -99,97% уровня 2003 года, что является следствием существенного роста этих источников в 2004 году (табл. 9).

Динамика абсолютных показателей финансовой устойчивости представлена на рисунке 10.

Рис. 10. Анализ динамики абсолютных показателей финансовой устойчивости КОКБМГ, руб.

Как видно из таблицы 10 и рисунка 10, недостаток как собственных оборотных средств, так и долгосрочных заемных средств, а также основных источников формирования запасов и затрат в течение исследуемого периода имеют тенденцию снижения, из чего можно сделать вывод о некоторой стабилизации деятельности учреждения и возможности перехода к более стабильному типу финансовой устойчивости.

Для более полной оценки финансовой устойчивости учреждения также используются относительные показатели финансовой устойчивости – финансовые коэффициенты, которые рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Финансовые коэффициенты анализируют, сравнивая их с базисными величинами, а также изучая их динамику за отчетный период и за несколько лет.

Одним из важнейших показателей, характеризующих финансовую устойчивость учреждения, его независимость от заемного капитала является коэффициент автономии, который определяется как отношение собственного капитала (СК) к общей сумме финансирования (или стоимости имущества предприятия) по формуле:

Ка = СК / В (6)

Данный показатель показывает долю собственного капитала, авансированного для осуществления уставной деятельности, в общей сумме всех средств учреждения. Чем выше доля собственного капитала, тем больше у учреждения шансов справиться с непредвиденными обстоятельствами в условиях рыночной экономики.

Коэффициент автономии дополняется коэффициентом соотношения заемного и собственного капитала (Кз/с), определяемым как отношение величины внешних обязательств к сумме собственного капитала и показывает сколько заемного капитала привлечено на один рубль собственного капитала, вложенного в активы:

Кз/с = (Кт +Кt) / СК (7)

В мировой практике финансового анализа используют еще один коэффициент, основанный на оценке постоянного капитала учреждения, т.е. собственного капитала и долгосрочной задолженности (Кз/к), который показывает какая доля постоянного капитала профинансирована или в какой мере учреждение зависит от долгосрочных заемных средств при финансировании активов. Этот коэффициент характеризует потребность учреждения в прибыльных хозяйственных операциях, способных обеспечить привлечение долгосрочного заемного капитала:

Кз/к = Кт / (СК+Кт) (8)

Для сохранения минимальной финансовой стабильности предприятии должно стремиться, к повышению уровня мобильности активов, который характеризуется коэффициентом соотношения мобильных и иммобилизованных средств (Км/и) и определяется по формуле:

Км/и = Ra / F (9)

Значение этого коэффициента в большей степени обусловлено отраслевыми особенностями предприятия.

Важной характеристикой устойчивости финансового состоянии является коэффициент маневренности (Км), равный отношению собственного оборотного капитала к величине собственного капитала:

Км = Ес / СК (10)

Данный показатель показывает, какая доля собственного капитала находится в мобильной форме, позволяющей свободно им маневрировать.

Важную характеристику структуры средств (активов) предприятия дает коэффициент имущества производственного назначения (Кпи), равный отношению суммы основных средств (Fa), капитальных вложений (Fk), производственных запасов (Z) к стоимости всего имущества (совокупных активов) предприятия (В):

Кпи = (Fa + Fk + Z) / В (11)

Для общей оценки финансовой устойчивости учреждения необходимо проанализировать динамику коэффициента прогноза банкротства (Кпб), который характеризует удельный вес чистых оборотных активов в валюте баланса:

Кпб = (Ra-Kt) / B (20)

Для расчёта использовалась вспомогательная таблица 11, в которой отражены имущество и его источники, их отклонения и темпы роста в динамике за три года.

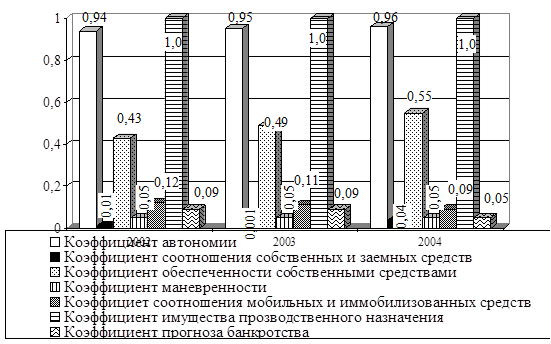

Результаты расчётов коэффициентов, характеризующих финансовую устойчивость учреждения, приведены в таблице 12, на основании данных которой нами были сделаны следующие выводы. Финансовая независимость КОКБМГ достаточно высока за исследуемый период 2002–2004 г.г, что подтверждается коэффициентом автономии, уровень которого превышает пороговый уровень (0,5), при этом наблюдается постепенный рост данного показателя (101,06% в 2003 году по отношению к 2002 году и 101,05% в 2004 году в сравнении с 2003 годом), то есть в общей сумме всех средств учреждения наибольший удельный вес приходится на долю собственных средств. А это, в свою очередь, говорит о малом привлечении средств в ЛПУ со стороны, что является негативным моментом в деятельности КОКБМГ, а значит необходимо расширять возможности для инвестирования средств в учреждение.

В 2003 году наблюдается снижение соотношения заемного и собственного капитала в пользу собственного и значение данного показателя составило лишь 10% по сравнению с 2002 годом. Но в 2004 году произошло увеличение соотношение заемного и собственного капитала на 4000% (или в 40 раз) по отношению к 2003 году и в 4 раза по отношению к 2002 году (то есть в 2002 году учреждение привлекало на один рубль собственных средств 0,01 руб. заемных средств, в 2003 году – всего лишь 0,001 руб., а в 2004 году уже 0,04 руб.), но все же значение показателя слишком мало, что вызвано низкой оборачиваемостью средств и высоким уровнем постоянных затрат учреждения.

Таблица 11 Вспомогательная таблица для расчета относительных показателей финансовой устойчивости

| Показатель | 2002 год | 2003 год | 2004 год | Отклонения, руб. (+/-) | Темпы роста. % | ||

| 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | ||||

| 1 .Имущество учреждения, руб. (В) | 22406236 | 24385912 | 28092192 | 1979676 | 3706280 | 108,84 | 115,20 |

| 2.Источники собственных средств (капитал и резервы), руб. (Ис) | 21070043 | 23207268 | 27019790 | 2137225 | 3812522 | 110,14 | 116,43 |

| 3.Краткосрочные пассивы, руб. (Kt) | 279014 | 32722 | 1072402 | -246292 | 1039680 | 11,73 | 3277,31 |

| 4.Долгосрочные пассивы, руб. (Кт) | – | – | – | – | – | – | – |

| 5.Итого заемных средств (Kt+Кт) | 279014 | 32722 | 1072402 | -246292 | 1039680 | 11,73 | 3277,31 |

| 6.Внеоборотные активы, руб. (F) | 20064744 | 22063103 | 25710706 | 1998359 | 3647603 | 109,96 | 116,53 |

| 7.Оборотные активы, руб. (Ra) | 2341853 | 2323155 | 2381838 | -18698 | 58683 | 99,20 | 102,53 |

| 8.Запасы и затраты, руб. (Z) | 2341853 | 2323155 | 2381838 | -18698 | 58683 | 99,20 | 102,53 |

| 9.Собственные оборотные средства, руб. (Ее) [2-6] | 1005299 | 1144165 | 1309084 | 138866 | 164919 | 113,81 | 114,41 |

Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, характеризуется с помощью коэффициента обеспеченности собственными средствами (Ко). Постепенный рост значения данного показателя (с 0,43 в 2002 году до 0,49 в 2003 году (или на 13,95%), а в 2004 году он составил 0,55 (прирос на 12,24% по отношению к 2003 году)) говорит нам о некоторой стабилизации финансового положения учреждения, но все же его значения малы для того, чтобы организация имела возможность проведения независимой финансовой политики.

Способность учреждения поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников определяется коэффициентом маневренности (Км). В таблице 12 видно, что за период 2002–2004 г.г. значения данного показателя не претерпело изменений, что говорит о постоянстве обеспеченности учреждения оборотными активами, в том числе запасов собственного оборотного капитала.

Уровень данного показателя свидетельствует, что только за счёт 5% собственных источников КОКБМГ может поддерживать уровень собственного оборотного капитала, что отличается от принятого нормативного значения (0,2-0,5 или 20–50%).

Что касается коэффициента имущества производственного назначения, то его значение динамике также неизменно и составляет 1,00, то есть 100% оборудования больницы имеет производственное назначение и используется для осуществления лечебного процесса.

Коэффициент соотношения мобильных и иммобилизованных средств в течение исследуемого периода снижался на 8,33% в 2003 году в сравнении с 2002 годом и на 18,18% в 23004 году по отношению к уровню 2003 года, а что говорит о более медленном приросте оборотных средств по отношению ко внеоборотным, а это, в свою очередь, негативно сказывается на финансовой устойчивости и платежеспособности учреждения.

Таблица 12 Анализ относительных показателей финансовой устойчивости за 2002-2004 г.г.

| Коэффициенты | Оптимальные значения | 2002 год | 2003 год | 2004 год | Отклонения, (+/–), руб. | Темп роста, % | ||

| 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |||||

| 1 .Автономии (Ка) (Ис/В) | >0.5 | 0,94 | 0,95 | 0,96 | 0,01 | 0,01 | 101,06 | 101,05 |

| 2. Соотношения заемных и собственных средств (Кз/с) ((Кт+Кt ) /Ис) | <0.7 | 0,01 | 0,001 | 0,04 | -0,009 | 0,039 | 10,00 | 4000,00 |

| 3. Обеспеченности собственными средствами (Ко) (Ec/Ra) | >0.1 | 0,43 | 0,49 | 0,55 | 0,06 | 0,06 | 113,95 | 112,24 |

| 4. Маневренности (Км) (Ес / Ис) | >0.2-0.5 | 0,05 | 0,05 | 0,05 | 0 | 0 | 100,00 | 100,00 |

| 5. Соотношения мобильных и иммобилизованных средств (Км/и) (Ra / F) | – | 0,12 | 0,11 | 0,09 | -0,01 | -0,02 | 91,67 | 81,82 |

| 6. Имущества производственного назначения (Кп.им.) ((Z+F) / B) | >0.5 | 1,00 | 1,00 | 1,00 | 0 | 0 | 100,00 | 100,00 |

| 7. Прогноза банкротства (Кпб) ((Ra-Kt)/B) | – | 0,09 | 0,09 | 0,05 | 0 | -0,04 | 100,00 | 55,56 |

За исследуемый период финансовое положение предприятия ухудшилось: коэффициент прогноза банкротства уменьшился в 2004 году на 0,04 (или на 44,44%), что говорит о снижении доли чистых оборотных активов в общей сумме актива баланса.

Динамика коэффициентов финансовой устойчивости представлена на рис. 11.

Рис. 11. Динамика структуры актива и пассива баланса по группам за период 2002-2004 году, %

Таким образом, рассчитанные абсолютные и относительные показатели финансовой устойчивости дали возможность сделать вывод о том, что данное учреждение находится в ситуации финансового кризиса, имеет неустойчивое финансовое положение, что в дальнейшем существенно скажется на его деятельности и может привести к невозможности погашения своих обязательств. Во избежание этого учреждению необходимо проводить экономическое и финансовое оздоровление.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости больницы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы