|

Главная |

Глава 2. Анализ инвестиционного проекта «Замена оборудования» и определение его привлекательности

|

из

5.00

|

Условия задачи:

Старое оборудование, которое прослужило 5 лет, будет заменено новым, или фирма откажется от покупки нового оборудования, если проект окажется неприемлемым.

Продукция, которая изготовляется на данном оборудовании, остается прибыльной еще 10 лет и будет пользоваться спросом как минимум еще 10 лет.

Срок амортизации как старого, так и нового оборудования – 10 лет.

Первоначальная стоимость старого оборудования составляет 20000$, остаточная стоимость в настоящий момент равна 10000$. На сегодняшний день его можно продать за 15000$. Его мощность составляет 90000 штук в год.

Новое оборудование с учетом установки обойдется в 40000$, его мощность составляет 120000 штук в год.

Затраты на материалы и заработную плату в расчете на единицу нового оборудования снизятся и составят 36 центов – 1 шт.. В целом снижение затрат на материалы 2000$, на заработную плату - 1000$. Накладные расходы не изменятся. Дополнительные торговые издержки 11500$, дополнительные затраты на маркетинг 15000$.

Ставка доходности – 10%. Предполагаемое высвобождение капитала в конце 5 года – 50% стоимости оборудования.

1. Определение стоимости чистых инвестиций с поправками.

Стоимость чистых инвестиций определяется как чистый прирост фондов, направленных на финансирование проекта в результате принятия соответствующего решения

Стоимость нового оборудования = 40000 $

Денежные поступления от продажи старого оборудования = 15000 $

Стоимость чистых инвестиций = Стоимость нового оборудования + Налог на прирост капитального имущества (20%) – Денежные поступления от продажи старого оборудования.

Стоимость чистых инвестиций = 40000 +1000 – 10000 = 26000 $

Таблица 2.1

Анализ разниц, затрат и доходов.

| Старое оборудование ($) | Новое оборудование ($) | Важные ежегодные изменения ($) | |

| 1.Производственная экономия при сегодняшнем уровне выпуска, (шт.) | 90000 | 120000 | |

| Труд персонала (2 оператора + запуск оборудования) | 1000 | ||

| Затраты материалов | 2000 | ||

| Накладные расходы | Без изменений | ||

| 2.Контрибуция от увеличения объема выпуска продукции шт., проданных по цене $ 1,50 за шт.. | 30000 | 45000 | |

| Минус: | |||

| Труд персонала (не требуется привлекать дополнительных операторов) | - | - | |

| Затраты материалов из расчета 36 центов/шт.. | 10800 | ||

| Дополнительные торговые издержки | 11500 | ||

| Дополнительные затраты на маркетинг | 15000 | ||

| Всего экономия и дополнительная контрибуция | 10700 | ||

| 3.Разница в амортизации (дополнительные расходы), только для налоговых целей | 2000 | ||

| Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению | 8700 | ||

| Налог на прибыль по ставке 20% | 1740 | ||

| Увеличение прибыли после налогов | 6960 | ||

| Добавление ранее вычтенной амортизации | 2000 | ||

| Поток денежных средств после уплаты налогов | 8960 |

2. Определяем контрибуцию от увеличения объема выпуска и продаж.

Доход от увеличения выпуска продукции = (120000 – 90000)*1.5= 30000 $

Затраты материалов из расчетов 36 центов за штуку = 0,36 * 30000 = 10 800 $

Всего экономии и дополнительная контрибуция = 45000 – 10800 – 11500 –15000 +3000 = 10 700 $

3. Определяем разницу в амортизации.

Так как данное инвестиционное решение вызыавет увеличение или уменьшение амортизационных отчислений, то необходимо учесть такую разницу, как изменение суммы необлагаемых налогом доходов.

Амортизация нового оборудования = 40000 $ / 10 лет = 4000 $

Амортизация старого оборудования 20000 $ / 10 лет = 2000 $

Разница в амортизации = 2000 $

4. Рассчитаем поток денежных средств после уплаты налогов

Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению = 10700 $ - 2000 $ = 8700

Налог на прибыль по ставке 20% = 8700 $ * 20% = 1740 $

Увеличение прибыли после налогов = 8700 – 1740 = 6960 $

Поток денежных средств после налогов = 6960 + 2000 = 8960 $

Для дальнейшего анализа необходимо рассчитать высвобождение капитала. Здесь предполагаемую остаточную стоимость нового оборудования необходимо рассмотреть как возврат вложенного капитала и считать притоком денежных средств в конце пятого года.

5. Рассчитаем ликвидационную стоимость (ЛС)

ЛС конец 5 года = стоимость нового оборудования (40000) – амортизационные отчисления 4000 в год (4000 * 5 = 20000)

ЛС = 40000 – 20000 = 20000

Таблица №2

Анализ замены оборудования с помощью текущей стоимости

| Период | Инвестиции (капиталовложения) | Приток денежных средств от капиталовлож. | Фактор текущей стоимости при 10% | Текущая стоимость чистых инвест. | Текущая стоимость денежных потоков от капиталовлож. |

| 0 | -26000 | 1 | -26000 | ||

| 1 | 8960 | 0,909 | 8145 | ||

| 2 | 8960 | 0,826 | 7401 | ||

| 3 | 8960 | 0,751 | 6729 | ||

| 4 | 8960 | 0,683 | 6120 | ||

| 5 | 8960 | 0,621 | 5564 | ||

| 5 конец | +20000 | 0,621 | 12420 | ||

| ИТОГ | -26000 | 46379 | |||

| Чистая текущая стоим. | 20379 |

6. Определим чистую текущую стоимость (ЧТС).

Для расчета текущей стоимости денежных потоков капиталовложений и текущей стоимости чистых инвестиций необходимо пользоваться формулой дисконтирования или пользоваться таблицами текущей стоимости.

ЧТС = 27197 $-26000 $ = 1719 $

7. Найдем внутреннюю норму окупаемости и рассчитаем индекс прибыльности.

Таблица 3

Анализ с помощью дисконтированной стоимости для определения внутренней нормы окупаемости

| Период | Денежный поток | Фактор дисконтированной стоимости | Текущая стоимость при |

| 0 | -26000 | 1 | |

| 1 | 8960 | 0,769 | 6890 |

| 2 | 8960 | 0,592 | 5304 |

| 3 | 8960 | 0,455 | 4077 |

| 4 | 8960 | 0,35 | 3136 |

| 5 | 8960 | 0,269 | 2410 |

| 5 конец | 8960 | 0,269 | 5380 |

| ИТОГО | 27197 |

Внутренняя норма доходности (окупаемости) немного больше 30%.

Индекс прибыльности (Iприб) = отношению текущей стоимости денежных потоков к текущей стоимости чистых инвестиций.

Iприб =

По проведенным расчетам можно сделать вывод о том, что данный проект является привлекательным для инвестирования.

В данном инвестиционном проекте чистая текущая стоимость положительная, следовательно, инвестиции окупаются в течение жизненного цикла проекта, с учетом доходности в 10% достигается и создается дополнительная рыночная стоимость в 20378 $.

Индекс прибыльности проекта выше единицы (1,78), таким образом, рейтинг проекта высокий.

Внутренняя норма доходности (окупаемости) немного больше 30%, т.е. выше требуемой.

Текущая окупаемость по данному инвестиционному проекту достигается в течение жизненного цикла проекта и составляет 3 года.

Проведенный анализ инвестиционного проекта «Замена оборудования» подтверждает его привлекательность и целесообразность направления инвестиций в данный проект.

Заключение

Рыночная экономика – совокупность различных рынков: товаров (услуг) и факторов производства. Эти рынки имеют сложную внутреннюю структуру, и каждый отдельный субъект просто не в состоянии знать все обо всем рынке и его возможностях. Кроме того, создание условий для совершенной конкуренции усложнено рядом объективных и субъективных факторов.

Деятельность любой фирмы, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью – инвестиционным менеджментом фирмы.

Разработка инвестиционной стратегии предприятия - это управляемый процесс, причем инвестиционная стратегия является одной из основных составляющих частей финансовой стратегии предприятия.

В основе разработки инвестиционной стратегии организации лежат принципы новой управленческой парадигмы — системы стратегического управления.

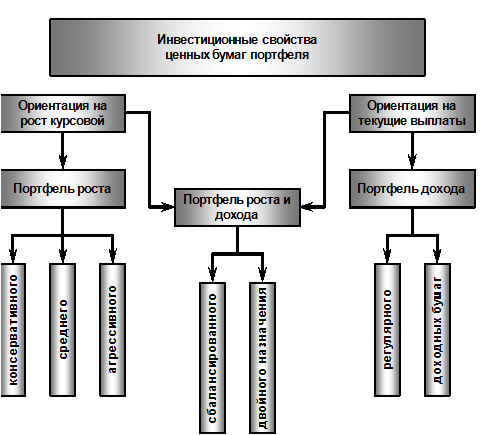

Одним из видов инвестирования является инвестирование в ценные бумаги, путем создания портфеля ценных бумаг. В процессе формирования и управления портфелем ценных бумаг инвестору необходимо выработать определенную политику своих действий (портфельную стратегию) и определить: основные цели приобретения (перепродажа или инвестирование); состав портфеля, приемлемые виды ценных бумаг, диверсификацию портфеля.

Каждая инвестиционная деятельность сопровождается риском. Чем выше риски на рынке ценных бумаг, тем большие требования предъявляются к качеству управления сформированным портфелем. Предотвращение потерь от инвестиций в ценные бумаги может быть осуществлено на основе портфельных стратегий, снижающих риски при изменении рыночных тенденций.

Необходимо выделить два вида портфельных стратегий - пассивная (выжидательная) и агрессивная или активная (направленная на максимальное использование благоприятных возможностей рынка).

Основой как активного, так и пассивного способа управления является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Для активизации притока иностранных инвестиций в российскую экономику необходимо создание благоприятного инвестиционного климата. Критерием привлекательности национальной экономики для иностранных инвесторов является уровень риска предпринимательской деятельности и рентабельность инвестиционных проектов. При этом учитываются следующие факторы: политическая стабильность, емкость и спрос внутреннего рынка, доступ к природному сырью, развитие правового регулирования деятельности иностранных инвесторов в стране, макроэкономическая политика и перспективы экономического роста, издержки производства и качество рабочей силы, кредитоспособность субъектов хозяйственной деятельности.

Список литературы

1. Андрианов В.В., «Объем и структура иностранных инвестиций», Общество и экономика, №1 – 2001.

2. Бард В.С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000.

3. Бочаров В.В. Инвестиционный менеджмент. — СПб: Питер, 2002.

4. Бланк И.А. Инвестиционный менеджмент. –М.: Эльга, Ника-Центр, 2001.

5. Вахрин П.И. Инвестиции: Учебник. — М.: «Дашков и Ко », 2002.

6. Волосов И. Иностранные инвестиции и реформирование экономики. Деловой мир, 2004.

7. Дейнеко В.А., «Привлечение иностранных инвестиций в экономику России» Аудитор, №1 – 2001.

8. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2000.

9. Игонина Л.Л. Инвестиции. – М.: Экономистъ, 2005.

10. Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов. — СПб: Питер, 2000.

11. Колтынюк Б.А. Инвестиции. М.: - Издательство Михайлова В. А., 2001.

12. Маковецкий М. Инвестиционный процесс и рынок ценных бумаг. Механизм функционирования, современное состояние, перспективы развития. – М.: Анкил, 2006

13. Попков В.П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2001.

14. Подшиваленко Г.П., Лахметкина Н.И., Макарова М.В. Инвестиции: учебное пособие 3-е изд.. М.: КНОРУС, 2006.

15. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – Спб.: Питер, 2004.

16. Фабоцци Фрэнк Дж. Управление инвестициями: Университетский учебник. – М., 2000.

17. Федоров А.В. Основы финансовых инвестиций. — СПб: Питер, 2007.

18. Чернов В.А. Инвестиционная стратегия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003.

19. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2003.

20. Шевчук Д.А. Инвестиции. Учебное пособие. – М.: ЭКСМО, 2009.

Приложение А

Рис.1.1 Основные этапы процесса разработки инвестиционной стратегии организации

Приложение Б

Рис.1.2 Классификация стратегических целей инвестиционной деятельности

Приложение В

Рис 1.3 Классификация портфеля в зависимости от источника дохода

|

из

5.00

|

Обсуждение в статье: Глава 2. Анализ инвестиционного проекта «Замена оборудования» и определение его привлекательности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы