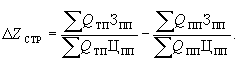

Непосредственное влияние на изменение уровня затрат на 1 руб. произведенных услуг оказывают четыре важнейших фактора, которые находятся с ним в прямой функциональной связи:

Используя данные формулы, осуществим расчеты показателей за два года по фактическим и плановым данным.

Для расчета показателей воспользуемся дополнительными данными, представленными в таблице.

Таблица 2. Дополнительные данные для расчета показателей

Уровень затрат на 1 рубль = ∑23*238,8/23*441,3 = 5492,4/10149,9 = 0,54 товарн. продукц.(факт)

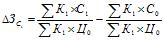

2)Показатель влияния измен. = (∑23*252,8/23*440)-( ∑21*252,8/21*440)=0,01 структ. оказываем. услуг

3)Показатель влияния измен.= (∑23*238,8/23*440)-(∑23*252,8/23*440)= -0,03 себестоим. отдельн. услуг

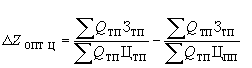

4)Показатель влияния цен =(∑23*238,8/23*441,3)-(∑23*238,8/23*440)= -0,002 на товарную продукцию

Таблица 3. Анализ фактических и плановых показателей затрат в ОАО «Дубовкарайгаз»

Показатели

Г.

Г.

План

Факт

План

Факт

1) Уровень затрат на 1 рубль товарной продукции

0,61

0,58

0,57

0,54

2)Показатель влияния изменения структуры оказываемых услуг

0,01

0,01

3)Показатель влияния изменения себестоимости отдельных услуг

-0,03

-0,03

4)Показатель влияния цен на товарную продукцию

-0,01

-0,002

Вывод: анализируя данную таблицу показателей за два года можно сказать, что в 2007 году фактический уровень затрат на 1 рубль товарной продукции получился меньше по сравнению с плановым на 0,03, и в 2008 году фактический уровень затрат на 1 рубль товарной продукции получился меньше по сравнению с плановым на 0,03. Сравнивая отклонение фактического уровня затрат на 1 рубль товарной продукции от планового показателя за два года (2007 и 2008), видно что изменений не произошло - 0,03. Сравнивая фактический уровень затрат на 1 рубль товарной продукции в 2008 с фактическим уровнем затрат на 1 рубль товарной продукции в 2007 году, видно что данный показатель в 2008 меньше на 0,04. Сравнивая плановый уровень затрат на 1 рубль товарной продукции в 2008 с плановым уровнем затрат на 1 рубль товарной продукции в 2007 году, видно что данный показатель в 2008 меньше на 0,04. Показатель влияния изменения структуры оказываемых услуг в 2007 году и в 2008 году одинаковый и составляет 0,01. Что касается показателя влияния изменения себестоимости отдельных услуг, то данный показатель в ОАО «Дубовкарайгаз» в 2007 году и в 2008 году тоже одинаковый и равен - 0,03. Показатель влияния цен на товарную продукцию в 2008 году меньше по сравнению с аналогичным показателем в 2007 году на 0,008.