|

Главная |

Бюджет затрат труда основного производственного персонала

|

из

5.00

|

Планирование денежных потоков

Бюджетирование

Вопрос 1

Планирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикам-ику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо прочих доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

К группе внешних факторов относятся:

-уровень развития экономики страны в целом;

-меры регулирования деятельности предприятий со cтopoны государства;

-природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

-изменение не предусмотренных планом предприятия цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; торговых скидок; надбавок; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы; начислений на нее; ставок налогов и других сборов, выплачиваемых предприятиями;

-нарушения поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Вторая группа объединяет факторы, непосредственно связанные с результатами деятельности предприятия, с предпринимательской активностью субъекта, а также обусловленные нарушением предприятием государственной дисциплины.

К основным факторам этой группы относятся:

результаты коммерческой деятельности, эффективность заключенных сделок на поставку товаров, объем и структура товарооборота, формы и системы оплаты труда, производительность труда,эффективность основных и оборотных средств, уровень валовых доходов и издержек обращения, размер прочей прибыли и др.

Факторами, связанными с нарушениями хозяйственной дисциплины,являются:

-нарушение налогового законодательства и действующего порядка установления и применения цен и торговых надбавок;

-экономия, полученная в результате недовыполнения необходимых мероприятий по охране труда, улучшению условий труда и техники безопасности, плана текущего ремонта основных фондов, недоиспользование средств по подготовке и повышению квалификации кадров и др.;

-экономия, полученная в результате ухудшения культуры обслуживания, сокращения услуг, оказываемых покупателю, и др.;

-несоблюдение методов списанияябезнадежных долгов, принятой методики оценки товарно-материальных ценностей, начисления износа основных фондов и нематериальных .активов.

В ходе анализа выясняется, сумело ли коммерческое предприятие получить запланированную прибыль, по каким причинам, если такое зафиксировано, не обеспечено выполнение планов по прибыли; кто виноват - плохое планирование или плохая работа.

Глубокий анализ прибыли и рентабельности представляет собой важный информационный источник разработки обоснованного прогноза и на его основе плана прибыли на перспективу.

Хотя в условиях нестабильной экономической ситуации и постоянного роста цен многие отказываются от планирования по причине сложности прогнозирования даже однозначных количественных показателей, тем не менее без таких расчетов управляемость предприятия значительно снижается. Как показывает зарубежный опыт, именно детальное планирование позволило фирмам выжить, развиваться и побеждать в конкурентной борьбе.

При отсутствии прогнозных расчетов по важнейшим показателям предприятие не в состоянии оперативно контролировать свои доходы и расходы к принимать соответствующие управленческие решения.

Разработка прогнозных расчетов прибыли обусловлена необходимостью ежеквартального представления справки о взаимоотношениях с бюджетом по налогам на прибыль (доходы) налоговой инспекции своего района. В этой справке показывается прибыль, принятая в плане предприятия, в том числе доходы от других мероприятий и видов деятельности, налог на недвижимость, льготируемая и налогооблагаемая прибыль, ставка налога и сумма прибыли, которая должна быть перечислена в бюджет. Чтобы составить такую справку, кроме прибыли необходимо рассчитать и все другие промежуточные показатели: валовой доход, издержки обращения, товарооборот.

С целью повышения достоверности прогнозных расчетов прибыли рекомендуется разрабатывать прогноз не на год, а на квартал (а для внутренних целей - на месяц), т. е. идти от частного к общему.

При прогнозировании величины прибыли необходимо правильно разрешить противоречие, между желанием запланировать максимальную прибыль (минимальную - при сокрытии ее) и реальными возможностями ее получения исходя из мощности предприятия, объема товарооборота, валовых доходов, издержек обращения и других ограничений.

Вопрос 2

Важной функцией управления прибылью является расчет плановой прибыли. Величина плановой прибыли должна быть экономически обоснованной, достаточной для своевременного выполнения в полном объеме всех обязательств предприятия, а также обеспечивать его постоянное развитие.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с задачами развития предприятия.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия.

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах производственной, инвестиционной и финансовой деятельности, разработанной системе норм и нормативов затрат отдельных видов ресурсов, действующих налоговых ставках, результатах анализа прибыли за предшествующий период. Основным видом текущего плана прибыли является план доходов и расходов предприятия. Оперативное планирование формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступления средств в процессе осуществления конкретных направлений хозяйственной деятельности.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между доходами и расходами по всем направлениям деятельности предприятия. При использовании данного метода необходимо учитывать прибыль в остатках готовой продукции на начало и конец планового периода. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = вложенный капитал;

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал

Коэффициент прибыли = Оборот капитала / Себестоимость

Коэффициент рентабельности капитала = Прибыль / Оборот капитала

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.3):

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

§ собственный капитал;

§ активы предприятия;

§ единицу реализуемой продукции;

§ инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении.

Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

· 1-й этап — анализируется полученная прибыль предприятия за отчетный период;

· 2-й этап — определяется плановое изменение объемов производства;

· 3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

· 4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

Рассмотрим поведение фирмы в условиях одновременного изменения нескольких параметров, влияющих на прибыль, т.е. общую ситуацию с безопасностью фирмы. Масштабы совокупного воздействия изменения нескольких параметров устанавливаются путем рассмотрения отношения прибыли к общим постоянным затратам. Этот предел прибыли расположен между прибылью, которую получает или хочет получить фирма, и убытками, которые она может понести в случае, если объем продаж упадет ниже точки безубыточности. Поэтому данное отношение называется пределом безопасности (MS) (чем больше его величина, тем лучше). Предел безопасности рассчитывают по формуле

MS = Pr / TCf,

где Pr (прибыль) и TCf (общие постоянные затраты) выражены в денежных единицах.

Известно, что прибыль есть доход от реализации за точкой безубыточности и что общие постоянные затраты равны доходу в точке безубыточности. Следовательно, предел безопасности можно выразить как соотношение

MS = Pr / TCf = [P * (QS — QB)] / (P * QB) = (QS — QB) / QB,

где Р — цена реализации; QS — общее количество реализованных изделий; QB — точка безубыточности.

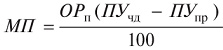

Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде:

§ ОРтб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

§ ПостР — планируемая величина постоянных расходов, %;

§ ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

§ ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Затем определяется плановая величина прибыли:

§ ПП - плановая сумма прибыли от продаж;

§ ОРп — плановый объем реализации;

§ ОРт6- объем реализации в точке безубыточности;

§ ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

§ ПУпр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

или

или

где МП - маржинальная прибыль.

Чистая прибыль определяется:

§ ЧП - чистая прибыль;

§ Снп- средняя ставка налоговых платежей за счет прибыли.

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования.

Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:

Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей.

Вопрос 3

Основу механизма управления денежными потоками предприятия составляет их планирование. Планирование денежных потоков пред приятия составляет неотъемлемую часть его внутрифирменного финансового планирования и базируется на использовании трех основных систем:

1) прогнозирование целевых параметров развития денежных потоков;

2) текущее планирование денежных потоков;

3) оперативное планирование денежных потоков.

Все системы планирования находятся во взаимосвязи и реализу ются в определенной последовательности.

Прогнозирование целевых параметров развития денежных потоков осуществляется для установления минимального уровня рентабельности операционной деятельности предприятия:

1) уровня затрат на продукцию;

2) минимального уровня текущей платежеспособности.

Текущее планирование заключается в разработке конкретных ви дов текущих финансовых планов на предстоящий период. Наиболее полно отражает состав активов и пассивов балансовый план. Показатели балансового плана позволяют вместе с другими видами планов определить конечные результаты формирования денежных потоков предприятия.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главная форма такого планирования — бюджет.Прогноз денежного потока сводится к построению бюджетов де нежных средств в планируемом периоде; объемов реализации, доли выручки за наличный расчет, прогноз дебиторской и кредиторской задолженности. Прогноз осуществляется на определенный период: год, квартал, месяц. В любом случае методика прогноза строится в следующей последовательности: прогноз денежных средств по периодам, отток денежных средств по периодам, расчет чистого денежного потока по периодам, определение совокупной потребности в краткосрочном финансировании в подпериодах.

Для расчета возможных денежных поступлений важно знать, как оплачивается реализация товара: за наличный расчет, в кредит; для оплаты счетов требуется время, и можно рассчитать, какая часть выручки за реализованную продукцию поступит в том или ином периоде. Отток денежных средств связан с погашением кредиторской задолженности, выплатой заработной платы, административными и другими постоянными расходами, налоговыми платежами, выплатой дивидендов, а также сопоставлением притока и оттока и выявлением недостатка денежных средств или их излишка.

Бюджет денежных средств разрабатывается на основе будущих на личных поступлений и выплат предприятия за различные промежутки времени. Имея эту информацию, финансовый директор может лучше определить будущие потребности в денежных средствах, спланировать их для финансирования и осуществить контроль.

Бюджет денежных средств можно составить на любой период, и чем они менее предсказуемы, тем период должен быть короче. При прогнозировании объема продаж используется как внутренняя, так и внешняя информация по отделу маркетинга.

Следующие прогноз и расчет связаны с определением объема денежных поступлений: наличного, в кредит. Денежные поступления могут увеличиваться за счет реализации основных фондов, товарно-материальных ценностей, получения процентов и дивидендов.

Следующий шаг — прогноз наличных выплат. Издержки производства должны быть нацелены либо на реализацию, либо держаться на относительно постоянном уровне, при этом варианте производственные запасы ниже.

После следуют выплаты дивидендов, пени, краткосрочных кредитов. Такая информация позволяет определить источники денежных поступлений: собственные и заемные, а при наличии избытка денежных средств — отток на рынок ценных бумаг.

Основная цель планирования доходов и затрат — установление суммы притока денежных средств в планируемом периоде.

Основные планируемые показатели и суммы по составу производственных затрат включаются в разрабатываемый текущий план доходов и расходов по основной деятельности.

Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

В такой план необходимо включать только реальные поступления и расходы, планируемые на каждый конкретный период. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые приняты на себя предприятиями сейчас, для того чтобы заплатить по ним в будущем. При этом надо иметь в виду, что платежи по погашению долга не отражаются в качестве издержек, хотя уменьшают сумму наличности, а амортизация основного капитала — это издержки, которые снижают прибыль, но на сумму денежной наличности не влияют. Нынешний финансовый механизм позволяет предприятиям иметь крупную просроченную задолженность перед их контрагентами и не оказываться при этом банкротом. Формирование реального рыночного механизма заставит предпринимателей относиться к планированию денежных потоков серьезнее, для того чтобы не попасть под процедуру банкротства.

Прежде всего, необходимо установить конкретные источники и время поступления денег на расчетные счета и в кассу предприятия. При этом необходимо учесть возможный временной сдвиг между реальной продажей продукции или услуг и фактическим поступлением денег. Продажа не всегда означает поступление денег, поскольку оплата купленного товара может производиться не сразу, а лишь спустя некоторое время, например, если товар был продан в кредит.

Затем сводятся по сроку оплаты суммы расходов, рассчитанные в других разделах бизнес-плана. При этом надо иметь в виду, что ряд платежей носит обязательный временной характер (например, оплата налогов), соответственно предприятие не в состоянии маневрировать сроками оплаты данных платежей. Как правило, сроки оплаты налогов представлены в налоговом календаре. Другие платежи менее обязательны по времени исполнения. Их оплата может быть спланирована в зависимости от финансовой ситуации на предприятии, т.е. в зависимости от поступления денежных средств.

Расчет компонентов финансового плана начинается с определения объема денежных средств на начало периода, который включает в себя остатки денег в кассе и счетах в банках. Затем производится расчет поступлений и выплат, связанных с текущей деятельностью предприятия (по производству и реализации продукции, по лицензиям, по аренде, по процентам, по налогам и дивидендам). Инвестиционные/дезинвестиционные расчеты включают поступления и выплаты по земельным участкам, зданиям, оборудованию, оснащению, материалам, продаже/покупке участия (паев), продаже/покупке ценных бумаг, предоставлению/возврату ссуд. При расчете внешнего финансирования/дефинансирования учитываются поступления и выплаты по привлечению/возврату собственного и заемного капитала.

Таким образом, можно определить итоговый баланс денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенную на величину понесенных расходов.

План денежных поступлений и выплат строится на основе плана доходов и расходов с разбивкой по месяцам. Если для какого-то месяца окажется, что выплаты превышают поступления, причем эта разница не может быть покрыта из наличных денег, предприниматель должен заранее позаботиться о том, чтобы на этот период взять деньги в долг. Если в каком-то другом месяце денежные поступления, наоборот, будут превышать выплаты, «лишние» деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления. Обычно в первые несколько месяцев после создания предприятия предпринимателю приходится часто пользоваться заемными средствами для покрытия своих платежей, но по мере накопления собственных средств займы требуются все реже.

В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов плана доходов и расходов и плана денежных поступлений и выплат. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она дает предпринимателю возможность заранее обдумать возможные пути развития предприятия.

План денежных поступлений и выплат

Показатели

1. Денежные поступления (Пр)

2. Выплаты, всего (П), в том числе:

· оборудование

· сырье и материалы расходы на сбыт

· управленческие расходы аренда помещений

· коммунальные услуги

· транспорт

· реклама

· страхование

· выплата долга и процентов

· налоги

· прочие

3. Прирост денежной наличности (Д)

4. Остаток на начало периода (Он)

5. Остаток на коней периода (Ок)

Представим основные формулы расчета показателей в плане денежных поступлений и выплат.

Д = Пр-П

Ок = Д + Он

или Ок = Пр - П + Он.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано. Предпосылкой для планирования платежей, наряду со знаниями принципиальных возможностей формирования и взаимосвязей этих расчетов, является анализ факторов, определяющих направления и объемы потоков платежей (как объекта расчетов) по виду, величине и времени.

В случае недостаточности денежных средств на расчетном счете оплата осуществляется в установленной очередности платежей:

· в первую очередь осуществляется оплата требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

· во вторую очередь производится выплата выходных пособий и оплата труда лиц, работающих по трудовому договору, в том числе по контракту, выплата вознаграждений по авторским договорам;

· в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества должника;

· в четвертую очередь производится оплата платежей в бюджет и внебюджетные фонды;

· в пятую очередь производятся расчеты с другими кредиторами.

В случае если на неотложные платежи денежных средств хватает, то порядок перечисления будет зависеть от следующих критериев:

· важность оплаты для предприятия и размер дохода, ожидаемого к получению от данного вложения денежных средств;

· размер пени или штрафов и других убытков в связи с просрочкой платежа.

При выборе этих критериев необходимо выделить их преимущества и недостатки в зависимости от сложившейся ситуации, рассчитать размеры ожидаемых доходов от вложения денежных средств и возможных потерь от задержки платежа.

Вопрос 4

Бюджет — это документ, в котором цели компании, сформулированные в плане, получают количественное выражение. Другими словами, бюджет показывает, как намеченные цели будут реализовываться.

Единой модели построения бюджета не существует — для каждого конкретного предприятия бюджет будет индивидуален. Сам процесс бюджетирования предусматривает творческий подход, готовых шаблонов и моделей здесь не бывает.

Важно также понимать, что бюджет необходим только самой компании, ее руководству и собственникам, государственные органы к процессубюджетирования никакого отношения не имеют.

В зависимости от типа предприятия и особенностей его деятельности можно выделить следующие виды бюджетов1:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» | Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию. Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года. К слову сказать, еще Кейнс говорил, что «в долгосрочной перспективе мы все умрем». Часто долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий | Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он может привести к тому, что в процессе бюджетирования будут повторяться одни и те же ошибки, которых можно было бы избежать при составлении бюджета «с нуля». Третий вид бюджета предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которогодостижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Для каждого предприятия модель бюджетирования будет индивидуальной и каждый менеджер будет по-своему ее представлять. Процесс бюджетирования включает:

· подготовительный (аналитический) этап — общий анализ ситуации; необходимо понять, чего мы хотим от компании, кто является нашим потребителем и кто — конкурентом, чего мы хотим от бюджетирования и как этого достичь;

· этап планирования — составление конкретных планов, более детальный анализ состояния внешней и внутренней среды предприятия;

· непосредственно составление бюджетов (обязательно сопровождается контролем и внесением коррективов);

· общий анализ проделанной работы и ее результатов, выводы.

Следует отметить, что среди этих этапов нет более или наоборот менее важных. Всех их надо рассматривать в совокупности и каждому уделить должное внимание.

Итак, процесс бюджетирования начинается с решения общих вопросов: нужно обозначить цели компании, проанализировать внешнюю среду (анализ рынка) и возможные риски, определить показатели, которые будут использоваться для оценки бюджетного процесса, постараться предвидеть возможные изменения в планах. Все это представляет собой подготовительный этап. Уже на этом этапе нужно определить, кто будет заниматься бюджетированием и соответственно отвечать за него. В зависимости от размера и специфики деятельности организации это может быть один человек или целый отдел (бюджетный комитет). Членами бюджетного комитета должны быть руководители всех отделов и подразделений, так как один человек может что-то упустить. Возможен вариант, когда составлением бюджета занимается один отдел, а затем уже готовый проект бюджета обсуждается с руководителями всех служб. После совещания в бюджеты вносятся соответствующие коррективы. Принципиально одно: за процесс бюджетирования в целом должен отвечать один человек, который будет принимать окончательное решение по всем вопросам и разрешать возникающие проблемы. Причем этот человек не должен просто сидеть у компьютера и сводить цифры в бюджеты. Он должен знать, откуда берутся эти цифры, почему они именно такие, как можно управлять ими. Именно он и будет принимать окончательное решение и он же будет за него отвечать.

Руководство компании также должно разработать организационную структуру, определить и документально закрепить ответственность подразделений и лиц, отвечающих за их работу. Каждый менеджер должен быть закреплен за центром ответственности. Выделяют следующие центры ответственности:

· центр затрат — отвечает только за затраты;

· центр продаж — отвечает только за выручку;

· центр прибыли — отвечает и за затраты и за выручку;

· центр инвестиций — отвечает и за затраты, и за выручку, и за инвестиции.

Требования к процессу бюджетирования.

Во-первых, необходимо определить общий порядок и правила формирования бюджета: на какой срок мы составляем бюджет, сроки и порядок его разработки, система контроля и т.д. Вся эта информация должна быть максимально детализирована и продумана до мелочей.

Во-вторых, нужно поставить конкретные цели, которые преследует компания, составляя бюджет. С одной стороны, эти цели должны быть ориентированы на достижение наилучшего результата. С другой – они должны быть достижимы. Нет смысла составлять бюджет, цели которого заранее нереальны.

В-третьих, формируемые бюджеты должны быть максимально приближены к действительности, но, несмотря на это, нужно быть готовым к тому, что некоторые

|

из

5.00

|

Обсуждение в статье: Бюджет затрат труда основного производственного персонала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы