|

Главная |

Кругооборот оборотных средств и показатели их оборачиваемости.

|

из

5.00

|

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота: снабжение (сфера обращения), производство (сфера производства) и сбыт (сфера обращения), что может быть представлено следующим образом:

Д  ПЗ … НП … ГП Д/

ПЗ … НП … ГП Д/

На первой стадии предприятие на денежные средства (Д) приобретает сырье, материалы, полуфабрикаты и образует производственные запасы (ПЗ). Денежные средства переходят из сферы обращения в сферу производства, превращаясь в предметы труда.

На второй стадии производственные запасы запускаются в производство и распределяются по всем его фазам в виде незавершенного производства (НП) и законченных изделий (готовой продукции, ГП).

На третьей стадии происходит реализация готовой продукции, то есть оборотные средства из сферы производства переходят в сферу обращения, готовая продукция превращается в денежные средства(Д/), которые вновь направляются для приобретения производственных запасов.

В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Так, например, сезонность поступления сырья в некоторых отраслях (плодоовощная промышленность) обусловливает задержку оборотных средств на первой стадии кругооборота; в отраслях с длительным производственным циклом (судостроение) происходит задержка оборотных средств на второй стадии кругооборота в виде незавершенного производства; неравномерность реализации продукции вызывает аккумулирование средств на третьей стадии кругооборота.

К числу показателей эффективности использования оборотных средств можно отнести следующие.

1. Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за определенный период. Он определяется по формуле:

где Со – средний остаток оборотных средств за период;

Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи).

Со за месяц =(Со на начало месяца + Со на конец месяца) /2

Со за квартал= одна треть суммы трех среднемесячных остатков;

Со за год = четверть суммы четырех среднеквартальных остатков.

2. Длительность одного оборота (До)показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

или До = Тпер / Ко

или До = Тпер / Ко

Тпер – число дней в периоде;

3. Коэффициент загрузки оборотных средств характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

Снижение коэффициента загрузки средств в обороте свидетельствует о повышении эффективности использования оборотных средств предприятия.

4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) ппредприятия к среднегодовой стоимости оборотных средств:

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости оборотных средств можно рассчитать по формуле:

где  – изменение коэффициента оборачиваемости оборотных средств;

– изменение коэффициента оборачиваемости оборотных средств;

Со.пл – средний остаток оборотных средств в плановом или предыдущем периоде.

Сумма высвобождения оборотных средств в результате ускорения их  оборачиваемости определяется:

оборачиваемости определяется:

До1 – До2) =

До1 – До2) =  До *

До *

где Т кд — длительность планового периода, календарные дни;

До1 — плановое или базовое время одного оборота, дни;

До2 — фактическое (отчётное) время оборота, дни;

До — ускорение оборачиваемости одного оборота, дни.

Высвобождение оборотных средств может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств заключается в прямом сокращение потребности организации в оборотных активах.

Абсолютное высвобождениевозникает, когда фактическая потребность меньше плановой, т. е. это разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств.

где Со.ф – фактические остатки оборотных средств;

Со.пл – планируемые остатки оборотных средств;

Vр – объем реализации.

Абсолютное высвобождение определяется по формуле:

Вабсол. = Со.факт ‒ Со.план.

Абсолютное высвобождение оборотных средствможет быть рассчитано также через коэффициент оборачиваемости по формуле:

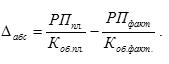

Относительное высвобождение оборотных средств имеет место в том случае, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства и реализации продукции опережает темп роста остатков оборотных средств.

ΔОСотн. = РПфакт / Коб.пл. – РПфакт / Коб. факт. или

ОСбаз. × Тр / 100 - ОСплан.,

где ОСбаз – среднегодовая стоимость ОС в базовом году;

Тр –темп роста объема производства в плановом году относительно базового, %.

Ускорение оборачиваемости ОС создает дополнительный источник расширения производства.

|

из

5.00

|

Обсуждение в статье: Кругооборот оборотных средств и показатели их оборачиваемости. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы