|

Главная |

Инновационный подход Pepsi Cola как стратегия завоевания рынка

|

из

5.00

|

Рынок бутилированной питьевой и минеральной воды сегодня один из самых быстрорастущих потребительских рынков: темпы роста в последние четыре года держатся на уровне 20%, а объемы в денежном выражении по итогам 2006 года составили 730 млн долларов. По мнению президента Союза производителей безалкогольных напитков Вадима Алтаева, в краткосрочной перспективе этот сегмент вырастет еще как минимум на 50%, но даже в этом случае его потенциал не будет исчерпан: в России ежегодно среднестатистический потребитель выпивает 15 литров бутилированной воды, в Польше - 40, в Чехии - 50, а в Западной Европе в среднем 70 литров в год.

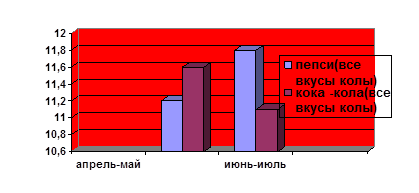

Пепси использует инновационный подход, который связан с выводом новых уникальных продуктов. Новые уникальные продукты — это новые покупатели. Новые покупатели — это лидирующая доля рынка. В настоящее время Пепси Боттлинг Групп (ПБГ) продолжает свою агрессивную политику в области продаж и маркетинга. В середине 2006 года торговая марка «Пепси» стала лидером в сегменте коласодержащих напитков в России. Четыре вкуса Пепси заняли около 12 % всего объема продаж газированных напитков в России. Ниже на рис.1 представлена доля рынка газированных напитков России

Рис.1 Доля рынка газированных напитков России, % (- AC Nielsen, вся Россия)

Это сопровождалось следующими промо-национальными кампаниями:

Вывод на рынок напитков вкуса Cherry, Twist (ранее, чем Кока Кола), а также новогодний вкус Пепси Блю. Для привлечения дополнительных покупателей детского возраста от 6 до 14 лет, которые предпочитают апельсиновые и лимонные напитки — «Покемоны — собери их всех» и «Супер-Пупер Перемена» (Mirinda). Производство и дистрибуция, не имеющего аналогов у конкурентов напитка Irn Brew (Шотландия).

Рынок столовых и минеральных вод — один из самых стремительно развивающихся в России. В первой половине 2006 года их объем продаж вырос на 34 % по сравнению с тем же периодом прошлого года. Весной 2006 года объем продаж столовых и минеральных вод превысил объем продаж газированных напитков (по данным агентства AC Nielsen, Обзор розничной торговли). По данным маркетингового агентства Canadean, в прошлом году в России было продано около 1,8 млрд л минеральной воды. На премиальные марки пришлось примерно 2,4% продаж в этом сегменте. Лидирующие по продажам в премиальном сегменте брэнды — Evian, дистрибьюцией которой в России занимается PepsiCo, а также Perrier и S.Pellegrino швейцарской Nestle. По оценкам маркетинговой компании «Бизнес-Аналитика», в прошлом году российский рынок безалкогольных напитков составил около 2 млрд долл., или 460-470 млн дал (без учета соков и «кулерной» воды). По данным агентства, в крупных российских городах в денежном выражении продукция Coca-Cola занимает 36,2% рынка, PepsiCo Inc. – 26,5%. По данным ACNielsen, Coca-Cola и PepsiCo в декабре-январе занимали в натуральном выражении 27,2% рынка минеральной и питьевой воды и 67,3% рынка сладких газированных напитков.

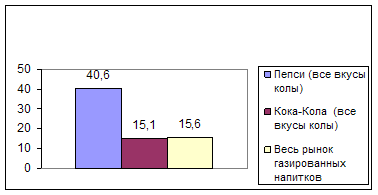

Рост объема продаж в 2006 году по сравнению с 2005 по данным аналитического агентства Canadean представлен на рис.2.

Рис.2 Рост объема продаж в 2006 году по сравнению с 2005г., % (Canadean)

Исходя из рисунка можно сделать вывод. 2006 год завершен значительным сокращением разрыва между Кока Колой и Пепси по показателю «доля рынка газированных напитков».

Торговая марка компании Пепси Кола «АкваМинерале» является брендом № 1 на этом рынке и обеспечивает значительную часть доходов компании Пепси. Это один из рынков, с выходом, на который опоздала Кока Кола с торговой маркой БонАква. Хотя некоторые покупатели и считают обе марки одинаковыми по вкусу, разница в качечтве воды конечно существует (АкваМинерале берется из «источника», проходит многоуровневую систему очистки, и качество каждой новой партии подтверждается собственной химической лабораторией Пепси, которая присутствует на заводе. Одна бутылка каждой новой партии производства хранится в лаборатории в случаях обнаружения некачественной воды или жалоб граждан. Однажды, был известен случай, когда при ее производстве добавили несколько больше лимонной кислоты. Пришлось 2 тонны выливать).

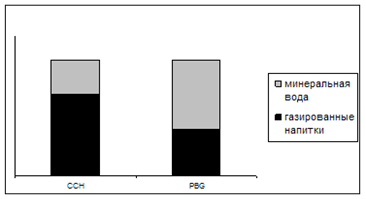

В настоящее время забота о своем здоровье — одна из основных причин значительного роста потребления бутилированной воды, и многим людям уже недостаточно просто утолять жажду. Поэтому во всем мире наблюдается тенденция значительного увеличения потребления напитков с так называемой «добавленной пользой» — полезными элементами (минералами, витаминами, экстрактами полезных трав). Компания Пепси выпустила новую Aqua Minerale Life с минеральными веществами и полезными элементами. Кока Кола, в свою очередь, предлагает среднегазированную и сильногазированную воду со вкусом лимона. На рис.3 показана доля рынка столовых и минеральных вод. «Тайна двух океанов»; «Римские каникулы с АкваМинерале» обеспечили большую приверженность покупателей торговым маркам.

Рис.3 Доля рынка столовых и минеральных вод, % (Данные агентства AC Nielsen, обзор розничной торговли)

Поясняя диаграмму, следует сказать, что основные продажи ССН (Coca Cola Hellenic) приходятся на упаковку 2л классической Кока Колы. Серым цветом помечены доли остальных продуктов этой компании. В PBG доля продаж классической Pepsi составляет менее половины общего объема, остальное приходится на АкваМинерале и множество других марок, которые рассмотрены ниже.

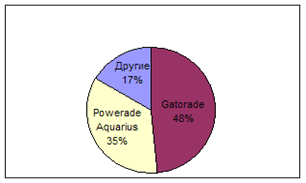

Усилив продажи Powerade, Кока Кола значительно увеличила присутствие данной торговой марки на полках магазинов.

Рис.4 Доли мирового рынка спортивных напитков

Одним из самых популярных во всем мире является негазированный напиток на основе чая.

Инновационный подход Пепси выразила еще одним серьезным наступлением на конкурента в 2003 году, заключив партнерское соглашение с всемирно известной Unilever (Lipton tea) для сотрудничества в области продаж холодного чая (ice tea). Опередив на несколько месяцев CCH, холодный чай Липтон Айс Ти завоевал доверие покупателей, как единственный в своем роде напиток этого класса. Компания Кока Кола столкнулась с проблемой сертификации своего чая Nestea (партнерское соглашение с Нестле), в связи с чем потеряла много времени. Сейчас Нести чай емкостью 0.5 можно купить за деньги, приближенные к стоимости 1л Липтона.

Еще один рынок, на котором Пепси уже потеснила своего главного конкурента — рынок Энергетических напитков. Как заявляет сама компания «Мы будем не просто лидировать, а доминировать в этой категории»[11]. Основные игроки рынка — напитки B 52, Батарейка, Red Bull, Burn, Adrenaline rush и многие другие. Генеральный директор компании SoBe (Адреналин Раш), поглощенной ПесиКо, говорит следующее: Большинство представленных сегодня энергетических напитков на российском рынке являются повторением Рэд Булла, классическим в своей категории. Адреналин Р. же имеет уникальную формулу (гуарана, женьшень, Витамин С, D-Рибоза, Л-Карнитин) и существенно отличается по вкусу от остальных. По последним данным Адреналин Раш лидирует в этом сегменте. Основная борьба разворачивается между напитками Берн (Кока Кола) и вышеупомянутым Рэд Буллом.

Рынок соков. Сегмент соков и нектаров является одним из самых быстрорастущих в России и занимает более 26% рынка всех безалкогольных напитков. За последние четыре года прирост этой категории в среднем составляет 36% в год. По оценкам экспертов, к концу 2007 года Россия выйдет на 4-е место в мире по объему потребления соков и нектаров (данные Business Analytica). Безалкогольные гиганты Кока кола и Пепси преуспели и в этом сегменте. Первая владеет торговой маркой Minute Maid и представляет его в упаковке 1л и стекле. ПепсиКо 3 года назад за несколько миллиардов долларов покупает соковый гигант Tropicana. Инновации, которые здесь использует Пепси — это новая современная упаковка Combibloc. Мы не будем углубляться в рынок упаковочных компаний, но отметим, что рынок делили между собой: Tetra Pak (пример: сок Добрый 1л) и Combibloc (пример: сок Чемпион 1л). Сегодня первая компания потеряла свои позиции, и, практически ушла с российского рынка. Сок Tropicana в упаковке Комбиблок — явное преимущество, с помощью которого Пепси надеется завоевать доверие покупателей.

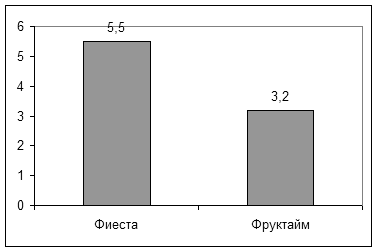

Локальные марки присутствуют во всех уголках мира. Например, даже в Сочи есть своя локальная марка, которая потеснила продукцию Кока Колы и Пепси. Вместе с этим, рынок дешевой воды обе компании представляют «советскими вкусами» с ТММ Фиеста (Пепси) и Фруктайм (Кока Кола). По данным агентства AC Nielsen ситуация сегодня выглядит следующим образом:

Рис.5 Доля рынка локальных марок (традиционная торговля)

Учитывая все вышеизложенное, можно сделать вывод о том, что достижения, которых компания Пепси Кола добилась на российском рынке вообще, а также по отношению к главному конкуренту, являются показательными. Все они основаны на инновационном подходе компании, агрессивном маркетинге и отлаженной работе всех департаментов.

2. Инвестиционное сотрудничество США и России

2.1 Объем, структура и динамика инвестиций США в экономику России (1998 – 2006 гг.)

США, в отличие от других стран, вкладывают большую часть своих инвестиций в реальный сектор российской экономики. Эти инвестиции (в отличие от займов и кредитов, являющихся срочными, платными и возвратными финансовыми средствами) имеют большое значение для нашей страны. Они несут столь нужные для экономики России новые, современные технологии, способствуют распространению на отечественных предприятиях современных управленческих и организационных моделей, расширяют возможности улучшения трудовой этики в российской экономике, оставляющую желать много лучшего. Кроме того, прямые инвестиции не ведут к образованию внешней задолженности страны.

Американские прямые инвестиции в России сосредоточены главным образом в сфере материального производства (примерно 4/5 от общего объема накопленных прямых инвестиций).

Хотя наибольший интерес для американских компаний представляют отрасли с низкими затратами на обработку продукции (добыча природных ресурсов) и быстро окупающиеся проекты в отраслях, продукция которых пользуется спросом населения (пищевая), тем не менее инвестиции США направляются и в другие отрасли экономики нашей страны, в которых они рассчитывают получить прибыль и укрепиться на российском рынке.

Приоритетными сферами вложения капитала США являются прежде всего нефтегазовая (примерно 60% всех накопленных инвестиций) и пищевая промышленность (порядка 16%).

Рассмотрим динамику и структуру поступления иностранных инвестиций

По состоянию на 1 января 2007 года в экономике России накоплено 57,014 млрд. долларов США иностранных инвестиций. Если в 1998 - 2004 годах наибольший удельный вес в накопленном иностранном капитале приходился на прямые инвестиции и несколько меньшую долю составляли прочие иностранные инвестиции, то к концу 2006 года это соотношение изменилось: на долю прямых инвестиций в накопленном иностранном капитале пришлось 26,131 млрд. долларов (45,8%), доля прочих инвестиций, осуществляемых на возвратной основе (кредиты международных организаций, торговые кредиты, банковские вклады и прочее) увеличилась и составила 51,7% (29,454 млрд. долларов), портфельных - 2,5% (1, 429 млрд. долларов).

За 2006 год в сектор нефинансовых предприятий российской экономики поступило 29699 млн. долларов США иностранных инвестиций (включая рублевые инвестиции, пересчитанные в доллары США [1]), что на 50,1% больше, чем в 2005 году. Из поступивших иностранных инвестиций 15,6 млрд. долларов США было погашено (выбыло), то есть, направлено за рубеж в виде обслуживания и погашения кредитов, а также в виде части инвестиционного дохода иностранных совладельцев совместных предприятий и организаций. Однако отмечавшийся в 2006 году рост иностранных инвестиций не превзошел темпов поступления инвестиций от зарубежных инвесторов, наблюдавшийся в одном из наиболее благоприятных в этом плане 2000 году (увеличение в 1,8 раза по сравнению с 1999 годом) [2].

Рассмотрим динамику и структуру поступления иностранных инвестиций, используя таблицы:

Таблица 1

Структура инвестиций, поступивших от иностранных инвесторов, по видам (в процентах к итогу)

| Всего инвестиций | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| в том числе: | |||||||||

| прямые инвестиции | 67,7 | 35,0 | 43,4 | 28,6 | 44,6 | 40,4 | 27,9 | 20,2 | 22,8 |

| из них | |||||||||

| взносы в капитал | 48,8 | 25,5 | 17,3 | 10,6 | 12,2 | 9,7 | 8,9 | 8,6 | 7,6 |

| кредиты, полученные от зарубежных совладельцев предприятий | 11,4 | 6,5 | 21,4 | 14,4 | 19,6 | 25,0 | 14,8 | 6,6 | 7,1 |

| прочие | 7,5 | 3,0 | 4,7 | 3,6 | 12,8 | 5,7 | 4,2 | 5,0 | 8,1 |

| портфельные инвестиции | 1,3 | 1,8 | 5,5 | 1,6 | 0,3 | 1,3 | 3,2 | 2,4 | 1,4 |

| из них: | |||||||||

| акции и паи | 0,4 | 0,6 | 4,6 | 0,3 | 0,6 | 2,3 | 1,4 | 1,2 | 1,3 |

| Долговые ценные бумаги | 0,9 | 1,2 | 0,9 | 1,3 | 0 | 0,6 | 0,7 | 0,7 | 0,1 |

| Прочие инвестиции | 31,0 | 63,2 | 51,1 | 69,8 | 55,1 | 58,3 | 68,9 | 77,4 | 75,8 |

| из них: | |||||||||

| Торговые кредиты | 6,3 | 5,8 | 1,9 | 14,2 | 15,2 | 14,1 | 12,9 | 11,3 | 10,0 |

| прочие кредиты | 16,5 | 39,0 | 35,4 | 53,5 | 35,0 | 43,2 | 55,4 | 65,4 | 64,7 |

| прочее | 8,2 | 18,4 | 13,8 | 2,1 | 4,9 | 1,0 | 0,6 | 0,7 | 0,6 |

Следует отметить, что объемы прочих иностранных инвестиций росли на протяжении всего рассматриваемого периода, за исключением 2002 года, в котором наблюдалось их снижение, что, по всей вероятности, явилось следствием кризиса 2001 года. В структуре прочих иностранных инвестиций в рассматриваемом периоде происходили следующие изменения. В 1998-1999 годах наблюдалось снижение доли торговых кредитов с 6,3% в 1998 году до 1,9% в 1998 году. Однако в последующий период (2001-2002 гг.) произошел резкий рост удельного веса торговых кредитов в структуре прочих иностранных инвестиций - до 14,2% в 1998 году и 15,2% в 2002 году, что было, по всей видимости, связано со стремлением иностранных инвесторов (после финансово-экономического кризиса, случившегося в России в 1998 году) вкладывать в российскую экономику преимущественно «короткие» деньги.

По мере роста доверия к российской экономике и существенного улучшения ее состояния доля торговых кредитов стала снижаться и составила в 2006 году 10%, хотя абсолютные объемы торговых кредитов выросли в 2006 году по сравнению с 2003 годом в 1,9 раза. Доля же прочих кредитов в составе прочих иностранных инвестиций выросла с 16,5% в 1998 году до 64,7% в 2006 году, то есть почти в четыре раза, а абсолютные объемы прочих кредитов увеличились в 2006 году по сравнению с 2003 годом более чем в четыре раза. Как уже отмечалось, доля прямых иностранных инвестиций в структуре поступающего в Россию иностранного капитала снизилась с 67,7% в 1998 году до 22,8% в 2006 году. Однако в 2006 году по сравнению с 2005 годом удельный вес прямых иностранных инвестиций увеличился на 2,6 процентных пункта, что является позитивной тенденцией. На протяжении рассматриваемого периода однонаправленной тенденции, как в динамике, так и в структуре прямых иностранных инвестиций отмечено не было. В отдельные годы (2000, 2002, 2006) наблюдался рост объемов и доли прямых иностранных инвестиций, в некоторые годы (2001, 2004, 2005) их снижение. Объем поступивших в 2006 году прямых иностранных инвестиций увеличился на 69,4%, тогда как в 2005 году по сравнению с предыдущим годом рост был незначительным (на 0,6%), а в 2004 году по сравнению с 2003 годом было зафиксировано снижение прямых инвестиций - на 10% (1999 год – рост на 20,8%, 2000 год – рост в 2,2 раза, 2001 год - падение на 37%, 2002 год – рост на 26,8%). В структуре прямых иностранных инвестиций на протяжении рассматриваемого периода наблюдалась тенденция к снижению доли взносов в капитал с 48,8% в 1998 году до 7,6% в 2006 году. Удельный вес кредитов, полученных от зарубежных совладельцев предприятий, также снизился с 11,4% в 1998 году до 7,1% в 2006 году. Однако в отдельные годы физические объемы данного вида кредитов росли очень высокими темпами, например, в 2000 году по сравнению с 1999 годом – в 5,9 раза, в 2003 году по сравнению с 2002 годом – на 46,3%, в 2006 году по отношению к 2005 году – на 62%. Доля портфельных инвестиций в общем объеме иностранных инвестиций росла на протяжении 1998 – 2000 годов, увеличившись за этот период с 1,3% до 5,5%.

В 2003 - 2005 годах объемы портфельных инвестиций, поступивших в сектор нефинансовых предприятий, увеличивались, что может свидетельствовать о некотором возрастании доверия иностранных инвесторов к российскому рынку ценных бумаг, однако объемы их относительно малы, а доля в общем объеме иностранных инвестиций составила в 2005 году 2,4%. В 2006 году снова произошло снижение объемов портфельных инвестиций по сравнению с 2005 годом (на 15,1%), а удельный вес уменьшился до 1,4% от общего объема иностранных инвестиций. Таким образом, изменения, происходившие в структуре иностранных инвестиций в 1998 - 2005 годах, в направлении снижения доли прямых иностранных инвестиций и существенного увеличения удельного веса прочих иностранных инвестиций формировали недостаточно благоприятную для стабильного и устойчивого роста российской экономики структуру иностранных инвестиций. Это, с нашей точки зрения, связано с тем, что различного рода кредиты, входящие в состав прочих иностранных инвестиций, необходимо не только впоследствии отдавать, но и погашать процентные платежи по их обслуживанию, что будет отвлекать ресурсы из экономики. Некоторое изменение тенденции, произошедшее в 2006 году в направлении увеличения доли прямых иностранных инвестиций и некоторого снижения удельного веса прочих иностранных инвестиций, является положительным для российской экономики. Однако, на наш взгляд, пока еще (только по итогам одного 2006 года) преждевременно говорить о формировании новой тенденции, связанной со стабильным увеличением доли прямых иностранных инвестиций. На непроизводственные отрасли приходится около 20% прямых инвестиций США. В основном они вложены в финансово-кредитную и страховую деятельность, пенсионные фонды, а также в сферу консультационных и информационных услуг.

Современный этап в отношениях между Россией и США дает основание предполагать, что сотрудничество по широкому спектру торгово-экономических вопросов войдет в обозримой перспективе в более активную фазу. Однако многое будет зависеть от того, насколько быстро и эффективно удастся устранить негативные моменты, сдерживающие в настоящее время этот процесс. Рассмотрим крупнейшие компании в сфере пищевой промышленности в таблице 2.

Таблица 2

Крупнейшие компании в пищевой отрасли

| Отрасль /компания | Объем продаж | Разрыв |

| Пищевая | (млрд. долл) | (раз) |

| Вим – Билль – Дан (Россия) Пепсико (США) | 0,670 27 | 40 |

По данным 2005 года общий объем инвестиций компании Pepsi Cola в Россию составил более $ 600 млн[12]. В то же время динамичное развитие инвестиционного сотрудничества в сфере пищевой промышленности пока не привело к радикальному улучшению делового имиджа России в глазах американского бизнеса. Многие потенциальные американские инвесторы, особенно из числа малых и средних фирм, считают, что коммерческая деятельность в нашей стране является рискованной, и воздерживаются от вложения средств в российские проекты.

В существующих условиях функционирования рыночной экономики практически любой инвестор на нашей планете, располагающий свободными денежными средствами и желающий выгодно их размещать, может действовать следующим образом:

1. Формировать портфель инвестиций только внутри страны в национальной валюте.

2. Использовать при формировании портфеля инвестиций инструменты в иностранной валюте, но обращающиеся на национальном рынке.

3. Включить в портфель инвестиций ценные бумаги иностранных эмитентов в национальной валюте и обращающиеся на внутреннем рынке.

4. Полностью сформировать портфель международных инвестиций, охватывающий национальный, европейский и мировой рынки.

Эффективность вложения средств внутри страны определяется ее социально-политическим устройством и экономическим развитием. Главное преимущество такого инвестирования – хорошая осведомленность о возможностях их использования и существующих рисках.

При осуществлении международных инвестиций возникают:

· психологические барьеры – различия в экономике, политике, культуре, языках, методах предпринимательства, торговли, отчётности и т.д.;

· информационные трудности – проблемы в получении необходимых достоверных данных о производственно-хозяйственной и финансовой деятельности зарубежных фирм и компаний;

· юридические сложности – разная трактовка законов, свои подходы к вывозу капитала из страны и системе налогообложения;

· более значительные издержки – повышенные ставки комиссионных посредникам, выше плата за оформление внешнеэкономических сделок, относительно высокая оплата труда управляющих портфелями международных инвестиций;

· дополнительные риски – внутри страны для резидентов и нерезидентов, в другой стране для нерезидентов при вывозе капитала, в межгосударственных отношениях при падении курса иностранных валют.

Преимущества международных инвестиций заключается в их более высоком качестве, которое обеспечивает большую доходность и меньший риск по сравнению с чисто национальными вложениями финансовых средств.

Отсюда, объём международных инвестиций не снижается, а из года в год возрастает всё более высокими темпами. Акции крупнейших мировых корпораций котируются на биржах различных стран мира. Правительства и местные органы власти, а также всемирно известные фирмы и компании занимаются эмиссией ценных бумаг в других странах, на европейском и мировом рынках. Уже давно существуют международные финансовые группы, обладающие значительными средствами в тех сегментах мирового и европейского инвестиционного рынка, где можно получить более высокую доходность на вложенный капитал.

Инвестор, который занимается вложением средств за пределы своего государства, формирует инвестиционный портфель по вариантам:

1. страны (валюты) ® виды ценных бумаг (акции или облигации) конкретное вложение средств;

2. виды ценных бумаг (акции или облигации) страны (валюты) конкретное вложение средств;

3. виды ценных бумаг (акции или облигации) конкретное вложение средств страны (валюты);

4. конкретное вложение средств страны (валюты);

В первом и втором случаях выбора варианта инвестирования средств используется принцип «сверху вниз» (Top-Down).

Для второго и третьего вариантов инвестирования средств характерен принцип «снизу вверх» (Bottom-Up).

Независимо от принципа выбора сегмента инвестирования и объекта конкретного вложения средств, при этом преследуются следующие общие цели:

а) достижение более высокого качества инвестирования;

б) максимизация доходности вложенных средств;

в) минимизация возможного риска потерь.

Для прогнозирования будущего качества инвестиций необходимо использовать:

· статистическую информацию о конъюнктуре инвестиционных рынков – мирового, регионального и национального;

· данные о динамике курсов – на ценные бумаги и валюту;

· мнения представительных экспертов о будущих ситуациях на фондовых и валютных биржах.

Иностранные инвестиции в России – вложения в объект предпринимательской деятельности на её территории в виде:

1. реализации согласованного реального проекта;

2. денег;

3. ценных бумаг;

4. имущества;

5. исключительных прав на интеллектуальную собственность;

6. информационных технологий;

7. услуг.

Зарубежными инвесторами являются функционирующие в соответствии с законодательством и представляющие интересы своей страны:

· правительство иностранного государства;

· уполномоченные правительством иностранного государства местные органы самоуправления;

· иностранное юридическое лицо;

· иностранная организация без образования юридического лица;

· дееспособный иностранный гражданин;

· правоспособное и дееспособное лицо без гражданства.

Кроме того, в инвестировании российской экономики могут участвовать различные международные финансовые организации, если это не противоречит интересам национальной безопасности.

Россия – потенциально наиболее благоприятная с точки зрения инвестиций страна, обладающая богатейшими природными ресурсами, самой большой в мире территорией и значительной ёмкостью внутреннего рынка.

Однако слабости и недостаточная стабильность развития нашей страны, имеющиеся политические и экономические риски сдерживают возможный приток иностранных инвестиций, которые направляются главным образом в форме создания совместных предприятий.

Представители США постоянно ставят вопросы о необходимости создания более благоприятного инвестиционного климата в России, о совершенствовании законодательства, регулирующего инвестиционный режим, прежде всего в сфере энергетики, о совершенствовании системы налогообложения зарубежных инвесторов. Американских инвесторов настораживают особенности деловой практики и бухгалтерского учета российских компаний, слабая правовая защищенность предпринимательства и особенно миноритарных акционеров, широкий размах теневой деятельности, далеко выходящий за рамки того, что принято считать допустимым в рыночных отношениях стран Запада.

Привлечение и функционирование иностранного, в том числе и американского, капитала в России регулируется нормативно-правовыми документами, объединяемыми в четыре группы: международные договоры и соглашения, участницей которых является Россия; базисные нормативные акты федерального уровня; нормативные документы, напрямую регулирующие приток и деятельность иностранного капитала в России (в том числе подзаконные акты министерств и ведомств); нормативные акты, регулирующие инвестиционную деятельность в субъектах федерации.

Россия является участницей ряда международных договоров, конвенций и соглашений, направленных на защиту, поощрение и обеспечение гарантий взаимных инвестиций.

В 1999 г. был принят новый федеральный закон «Об иностранных инвестициях в Российской Федерации». В настоящее время он регулирует отношения, связанные с гарантированием прав иностранных инвесторов при осуществлении инвестиционной деятельности в реальном секторе экономики России. В нем дано определение термина «прямые иностранные инвестиции», введено понятие «приоритетные инвестиционные проекты», а также перечислены гарантии, на которые могут рассчитывать зарубежные инвесторы [2].

Важным для иностранных инвесторов является федеральный закон «О соглашениях о разделе продукции» (декабрь 1995 г.), который мог бы стать надежным средством привлечения инвестиций в добывающие отрасли промышленности, особенно в разработку месторождений, нерентабельных при существующей системе налогообложения России. Однако в 1997 - 2006 гг. в этот закон были внесены изменения и дополнения (в основном касающиеся уплаты налогов), затрудняющие деятельность участников соглашений и операторов.

Важная роль в политике привлечения иностранных инвестиций отводится также законам о лизинге, о Калининградской и Магаданской особых экономических зонах (ОЭЗ). Однако, по мнению экспертов, эффективность законов, в частности об ОЭЗ для иностранных инвесторов, пока низкая. Зарубежные инвестиции, например, в экономику Калининградской области в 1995 - 2005 гг. увеличились на 55% (прямые инвестиции уменьшились в 4 раза), при этом объем спекулятивного капитала (прочие инвестиции) возрос в 10 раз.

Следует подчеркнуть, что, согласно российскому законодательству, для иностранных инвесторов установлен правовой режим деятельности не менее благоприятный, чем для отечественных.

В настоящее время примерно в 50 субъектах федерации действует региональное законодательство об иностранных инвестициях. Несмотря на различный уровень эффективности применяемого законодательства, некоторые российские регионы создали благоприятный инвестиционный климат и вышли в число ведущих по привлечению иностранных, в том числе американских, инвестиций. Одним из подтверждений этого является вручение в 2002 г. Ленинградской области награды в номинации «регион года» (за 2006 г.) Американской торговой палатой в России, организацией, объединяющей около 700 компаний, на которые приходится свыше 90% российско-американского товаро-оборота и инвестиций США в российскую экономику. Эта награда присуждается наиболее динамично и активно развивающемуся субъекту РФ «за успехи в при-злечении инвестиций». Этст выбор, отражающий мнение влиятельных американских бизнесменов, вполне оправдан: за три года – (2003 -2006) сумма американских инвестиций в этот регион превысила два млрд долл. (только в 2006 г. в Ленинградскую область было вложено более одного млрд долл.). В области создано эффективно действующее законодательство о регулировании иностранных инвестиций, в частности, она является первым регионом в России, который ввел «налоговые каникулы», причем не только для иностранных, но и для отечественных инвесторов. Подобные награды (в номинации «регион года») Американская торговая палата вручала Москве, Новгороду, Самаре и Приволжскому федеральному округу. В таблице 1 представлены объемы инвестиций США в экономику Российских регионов.

Таблица 3

Объем инвестиций США в экономику отдельных регионов РФ

|

Субъект РФ | Объем прямых инвестиций США, в том числе в пищевую промышленность, млн долл | |||

| 2003 | 2004 | 2005 | 2006 | |

| Калиниградская область Ленинградская область Москва Самара Новгород Приволжский Федеральный округ Екатеринбург Новосибирская область Красноярский край | 231,3 229,7 220,0 110,0 76,0 57,6 12,7 43,0 32,0 | 245,6 213,1 179,0 120,0 72,2 68,1 19,0 56,2 29,3 | 251,7 220,5 221,2 97,0 89,6 79,4 22,7 32,7 15,3 | 271,9 179,0 198,0 102,0 111,1 101,9 30,0 41,1 21,6 |

Анализируя данные таблицы 1, в целом можно сказать что, несмотря на наметившееся улучшение инвестиционного климата в России и существование ряда субъектов федрации, в которых созданы благоприятные условия для иностранного капитала, конкретная деятельность российского государства по регулированию экономики, являющаяся важной частью понятия «инвестиционный климат», воспринимается иностранными компаниями довольно критично, что сказывается на притоке в Россию иностранного, в том числе американского, капитала.

Одним из факторов, способствующих развитию экономики России в настоящее время, является привлечение иностранных инвестиций, однако их рост сталкивается с жесткой конкуренцией на мировом рынке капиталов и недостаточно благоприятным инвестиционным климатом в нашей стране.

Анализ изменений, происходящих в структуре инвестиций в основной капитал по формам собственности за период 1996-2006 годы, приведенных в таблице 1, позволяет наглядно убедиться в увеличении доли инвестиций, направляемых на предприятия и организации, относящиеся к частной и смешанной с совместным российским и иностранным участием, а также иностранной формам собственности, при снижении удельного веса инвестиций в российский государственный сектор экономики, что может свидетельствовать о более активном участии в инвестиционной деятельности предпринимательских кругов (как отечественных, так и иностранных) и дальнейшем повышении роли рыночных механизмов в процессе экономического развития России в последние годы.

Так, доля инвестиций, направляемых в частный сектор экономики России, увеличилась за рассматриваемый период в 2,6 раза (с 12,1% в 1996 году до 31,3% в 2006 году). Удельный вес инвестиций, привлекаемых предприятиями и организациями со смешанным совместным российским и иностранным участием, возрос более, чем в пять раз (с 2,5% в 1996 году до 13,1% в 2006 году). Более заметную роль, чем в начальном периоде проведения экономических реформ в России, стали играть инвестиции в фирмы с участием только иностранного капитала (2,5% в 2001 году и 6,4% в 2006 году).

В тоже время заметно снизилась доля инвестиций, направляемых на предприятия и организации, относящиеся к российской государственной (с 50,8% в 1996 году до 24,2% в 2006 году) и муниципальной (с 12,4% в 1996 году до 4,7% в 2006 году) формам собственности.

Кроме того, следует отметить, что доля инвестиций в основной капитал в предприятия и организации со смешанной российской (без иностранного участия) формой собственности, заметно росшая в первые годы экономических реформ (22,1% в 1996 году и 46,2% в 1998 году), в последующие годы начала снижаться и составила в 2006 году лишь 20,1%.

Тот факт, что структура инвестиций в основной капитал по формам собственности за 2005 и 2006 годы представлена Госкомстатом России без учета данных по субъектам малого предпринимательства и параметров неформальной деятельности, позволяет предположить, что доля инвестиций, направляемая в предприятия частной, смешанной и иностранной форм собственности может быть несколько выше по полному кругу организаций, так как именно в этих формах собственности наиболее значимую роль играют малые предприятия. Структура инвестиций в основной капитал по формам собственности приводится в таблице 4.

Таблица 4

Структура инвестиций в основной капитал по формам собственности

| Инвестиции в основной капитал - всего | 1996 | 1998 | 2001 | 2002 | 2003 | 2004 | 2005* | 2006* |

| 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| в том числе по формам собственности | ||||||||

| российская | 97,5 | 97,3 | 93,1 | 88,7 | 86,3 | 85,5 | 83,8 | 80,5 |

| из нее | ||||||||

| государственная | 50,8 | 31,3 | 22,8 | 23,9 | 22,8 | 22,1 | 24,1 | 24,2 |

| муниципальная | 12,4 | 6,3 | 5,2 | 4,7 | 4,5 | 4,9 | 5,4 | 4,7 |

| общественных объединений (организаций) | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | |

| частная | 12,1 | 13,4 | 30,1 | 24,4 | 29,9 | 36,7 | 32,0 | 31,3 |

| смешанная российская (без иностранного участия) | 22,1 | 46,2 | 34,9 | 36,7 | 27,8 | 21,6 | 22,1 | 20,1 |

| иностранная | - | - | 2,5 | 3,5 | 1,5 | 2,3 | 2,3 | 6,4 |

| смешанная с совместным российским и иностранным участием | 2,5 | 2,7 | 4,4 | 7,8 | 12,2 | 12,2 | 12,5 | 13,1 |

*) без субъектов малого предпринимательства и параметров

|

из

5.00

|

Обсуждение в статье: Инновационный подход Pepsi Cola как стратегия завоевания рынка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы