Показатели, характеризующие финансовое состояние предприятия

№ п/п

Показатели

На начало периода

На конец периода

Изменение

(улучшение,

ухудшение)

1.

Коэффициенты ликвидности:

- абсолютной

- общей

- покрытия баланса

0,2

2,6

3,0

0,02

2,4

2,5

ухудшение

ухудшение

ухудшение

2.

Коэффициенты финансовой устойчивости:

- общий (автономии)

- в части покрытия запасов и затрат

- в части покрытия всех оборотных активов

0,9

4,8

0,7

0,8

9,1

0,6

ухудшение

улучшение

ухудшение

3.

Коэффициент маневренности

0,2

0,4

улучшение

4.

Доля реального имущества в активах, %

73,1

50,9

ухудшение

5.

Соотношение основных и оборотных средств

2,28

0,93

ухудшение

6.

Соотношение собственных и заемных источников средств

0,11

0,26

ухудшение

7.

Соотношение дебиторской и кредиторской задолженности

-

8.

Коэффициент возможного восстановления (утраты) платежеспособности

1,2

ухудшение

9.

Продолжительность одного оборота, дней

138

97

улучшение

10.

Число оборотов, раз

2,6

3,7

улучшение

Выводы: из данных таб. 11 видно, что платежеспособность предприятия ухудшилась, хотя коэффициент общей ликвидности и покрытия баланса остались в норме. Об ухудшении свидетельствует коэффициент утраты платежеспособности предприятия, но значение коэффициента больше нормативного значения, следовательно, предприятие в течение 3-х месяцев может восстановить свою платежеспособность.

Произошло ухудшение финансовой прочности, за исключением коэффициента финансовой устойчивости в части запасов и затрат; также коэффициент автономии по прежнему выше нормативного значения, следовательно, у предприятия есть средства для обеспечения текущей хозяйственной деятельности. предприятие можно отнести к финансово устойчивым.

Усилилась зависимость от заемных средств с 0,11% до 0,26%.

Произошло ускорение оборачиваемости текущих активов, что говорит о наличии спроса на продукцию.

Анализ состава и динамики прибыли предприятия

Таблица 12:

Анализ состава и динамики прибыли предприятия

№

На начало периода

На конец

Периода

Изменение

(+,-)

п/п

Показатели

сумма

уд. вес

сумма

уд. вес

абсолют.

относит.

тыс.р.

%

тыс.р.

%

тыс.р.

%

1.

Валовая прибыль

22284

329,69

32356

414,2

10072

45,2

2.

Прибыль от продаж

6089

90,09

7733

98,99

1644

27,0

3.

Прочие операционные доходы

634

9,38

282

3,6

-352

-55,5

4.

Внереализационные доходы

191

2,83

125

1,6

-66

-34,6

5.

Прочие операционные расходы

155

2,3

205

2,6

50

32,3

6.

Внереализационные расходы

0

-

123

1,57

123

100

7.

Прибыль до налогообложения

6759

100

7812

100

1053

15,6

8.

Налог на прибыль

6759

-

7812

-

1053

15,6

9.

Прибыль от обычной деятельности

-

-

-

-

-

-

Определим влияние факторов на изменение балансовой прибыли. Для этого абсолютное изменение каждого фактора сопоставим с изменением балансовой прибыли.

1. Влияние изменения прибыли от продаж на динамику балансовой прибыли:

2. Влияние прочих операционных доходов на изменение балансовой прибыли:

3. Влияние внереализационных доходов на изменение балансовой прибыли:

4. Влияние прочих операционных расходов на изменение балансовой прибыли:

5. Влияние внереализационных расходов на изменение балансовой прибыли:

Выводы: в отчетном периоде по сравнению с предыдущим произошло увеличение балансовой прибыли на 1053 т.руб. (15,6%). Это объясняется увеличением прибыли от продаж на 1644 т.руб. (27,0%).

Незначительный прирост балансовой прибыли (15,6%) объясняется воздействием отрицательных факторов: уменьшились прочие операционные доходы на 352 т.руб. (55,5%) и внереализационные доходы на 66 т.руб. (34,6%), увеличились прочие операционные расходы и внереализационные расходы на 50 т.руб. (32,3%) и 123 т.руб. (100%), соответственно.

Факторный анализ показал, что основной прирост балансовой прибыли обеспечен увеличением прибыли от продаж, т.е. прибыль от продаж в 1,5 раза превышает сумму балансовой прибыли.

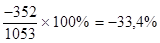

За счет уменьшения прочих операционных доходов потери налогооблагаемой прибыли составили 33,4%.

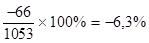

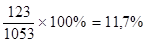

За счет увеличения прочих операционных и внереализационных расходов потери налогооблагаемой прибыли составили 4,7% и 11,7%, соответственно.

Основным источником потерь налогооблагаемой прибыли стало сокращение прочих внереализационных доходов на 33,4% и рост внереализационных расходов на 11,7%.

Так как основным источником формирования прибыли предприятия является прибыль от продаж, то проанализируем динамику показателей и факторы, влияющие на ее изменение. Анализ прибыли от продаж продукции выполняется в таблице 13.

Таблица 13:

Анализ прибыли от реализации продукции

№ п/п

На начало периода

На конец периода

Изменение (+,-)

Показатели

сумма

сумма

абсолют.

относит.

тыс.р.

тыс.р

тыс.р.

%

1.

Выручка от продажи продукции

54484

89810

35323

64,8

2.

Себестоимость проданной продукции

32203

57454

25251

78,4

3.

Управленческие расходы

16195

24623

8428

52,0

4.

Прибыль от продаж

6089

7733

1644

27,0

Рассмотрим влияние факторов на изменение прибыли.

1. Влияние изменения объема продаж на прибыль:

Пр1 = Пр0 х (Jр - 1) = 6089 х ( ) = 3947 т.руб.

2. Влияние изменения себестоимости продукции на прибыль:

Пр2 = С0 х Jр - C1 = 32203 х - 57454 = -4374 т.руб.

3. Влияние изменения управленческих расходов на прибыль:

Пр3 = У0 х Jр - У1 = 16195 х - 24623 = 2071 т.руб.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...

Пр1 = Пр0 х (Jр - 1) = 6089 х (

Пр1 = Пр0 х (Jр - 1) = 6089 х (  ) = 3947 т.руб.

) = 3947 т.руб. - 57454 = -4374 т.руб.

- 57454 = -4374 т.руб.