|

Главная |

Факторы, влияющие на образование прибыли.

|

из

5.00

|

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала.[10] Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Многие фирмы создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (в большом количестве) по определенной оптовой цене. Прибыль образуется, если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат на производство. Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп=Цо-Сс.

Значит, величина прибыли зависит от двух основных факторов:

а) уровня себестоимости товара;

б) высоты оптовых цен. Рассмотрим детальнее эти факторы;

1-й фактор - себестоимость изделий: расходы бизнесмена на производство благ. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, товарная стоимость (Ст) включает стоимость затраченных средств производства (СП) и добавленную (новую) стоимость (Сд). В свою очередь, последняя распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изделий изображено на рис. 11.1.

Теперь можно перейти к анализу величины себестоимости единица продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся: заработная плата работников, непосредственно занятых изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Общая их величина изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно-постоянные) расходы мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют:

- аренду здания;

- заработную плату служащим;

- страховку имущества;

- обслуживание машин (их амортизация и ремонт);

- коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

- затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.);

- выплаты по процентам на заем.[11]

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при росте количества благ себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов выпуска товаров.

2-й фактор, влияющий на величину прибыли, - уровень цен продукции. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 1).

Во-первых, цена (Ц1) может устанавливаться ниже себестоимости благ, в результате чего они реализуются в убыток. Во-вторых, если денежная выручка за товар (Ц2) совпадает с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 1 Соотношения цен и стоимости товара

В-третьих, когда цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода превосходит объем созданной прибыли.

Разумеется, бизнесмен рад возможности получить дополнительную прибыль от возрастания рыночной цены. Однако если цена товара не повышается, то приходится искать другой путь обогащения: за счет увеличения общей массы (абсолютной величины) валовой прибыли, получаемой при неизменной или даже снижающейся цене всех изделий. Поэтому важно рассмотреть этот более надежный способ повышения доходности фирмы.

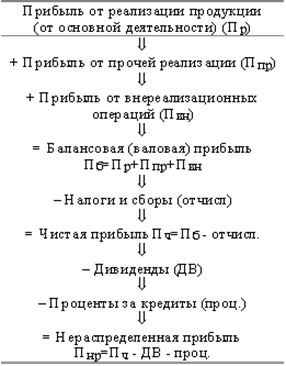

Образование прибыли можно также увидеть на рис. 2.

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр - Зр.

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн - Рвн.

Рис. 2. Порядок образования прибыли

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб - отчсл.

Нераспределенная прибыль: Пнр = Пч - ДВ - проц.

|

из

5.00

|

Обсуждение в статье: Факторы, влияющие на образование прибыли. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы