|

Главная |

Фьючерсные цены и ожидаемые спотовые цены

|

из

5.00

|

Определенность

Если бы фьючерсные цены можно было предсказать с определенной точностью, то не было бы смысла становиться покупателями или продавцами фьючерсных контрактов. Чтобы понять почему это так, представьте себе, как бы выглядел фьючерсный контракт в мире определенности. Во-первых, цена покупки фьючерсного контракта равнялась бы (была бы абсолютно предсказуема) ожидаемой спотовой цене на дату поставки. Это означало, что ни покупатель, ни продавец не смогли бы получить выигрыш по существующим фьючерсам. Во-вторых, цена покупки не изменялась бы по мере приближения даты поставки. Наконец, не требовалось бы никакой маржи, поскольку не наблюдалось бы никаких неожиданных "противоположных" движений цены.

Неопределенность

Хотя и полезно кое-что знать о том, как связаны между собой фьючерсные и ожидаемые спотовые цены в мире определенности, где предсказания делаются очень точно, реальный мир непредсказуем, неопределен. Исходя из этого, рассмотрим, каким образом связаны между собой фьючерсные цены и ожидаемые спотовые цены? Существует несколько возможных объяснений, хотя определенного ответа нет.

Гипотеза ожиданий

Одно возможное объяснение заключается в гипотезе ожиданий (expectations hypothesis): текущая цена покупки фьючерсного контракта равна ожидаемой спотовой цене на дату поставки, или в виде символов:

где Pf - текущая цена покупки фьючерсного контракта; Ps - ожидаемая спотовая цена актива на дату поставки. Таким образом, если июльский фьючерсный контракт продается в настоящий момент по $4 за бушель, то можно сказать следующее: общее мнение состоит в том, что в июле цена спот на пшеницу будет равна $4.

Если гипотеза ожиданий верна, то спекулянт вряд ли сможет выиграть или проиграть на фьючерсном рынке независимо от того, занимает ли он "длинную" или "короткую" позицию. Оставим без внимания залоговые требования. Спекулянт, который занимает "длинную" позицию по фьючерсному контракту, соглашается уплатить Pf на дату поставки за актив, который, как ожидается, будет стоить в это время Ps. То есть спекулянт с "длинной" позицией ожидает получить выигрыш в размере Ps- Pf, который равен нулю. Напротив, спекулянт с "короткой" позицией продает актив по цене Pf и думает совершить обратную сделку по цене Psна дату поставки. Таким образом, спекулянт с короткой позицией ожидает получить выигрыш в размер Pf - Ps, который равен нулю.

Гипотезу ожиданий часто защищают на том основании, что спекулянты являются безразличными к риску и поэтому готовы пойти навстречу хеджерам без каких-либо компенсаций в форме премии за риск. Их безразличие основано на понимании того, что влияние конкретной фьючерсной позиции на риск диверсифицированного портфеля, который включает много активов, будет очень малым. Поэтому спекулянты с диверсифицированным портфелем могут принять на себя риск хеджера за небольшую компенсацию в форме премии за риск.

На рисунке 4 представлен вариант фьючерсных цен на основе гипотезы ожиданий; ожидаемая спотовая цена Psне меняется в течение всего срока действия контракта.

"Нормальное бэквардейшн"

Известный экономист Джон Мейнард Кейнс заметил, что гипотеза ожиданий неправильно объясняла формирование фьючерсных цен. Он утверждал, что в целом хеджеры продают фьючерсные контракты, тем самым побуждая спекулянтов покупать их. Поскольку приобретение контрактов связано с риском, то Кейнс выдвинул гипотезу, что хеджеры стимулируют спекулянтов с помощью ожидаемой доходности, которая должна быть больше безрисковой ставки. Это потребует того, чтобы фьючерсная цена была меньше ожидаемой спотовой цены:

Таким образом, спекулянт, купивший фьючерсный контракт по цене Pf, будет надеяться продать его на дату поставки (или незадолго до нее) по более высокой цене Ps. Данное соотношение между фьючерсной ценой и ожидаемой спотовой ценой получило название "нормальное бэквардейшн" (normal backwardation), оно подразумевает, что можно ожидать роста фьючерсной цены в течение срока действия контракта, как показано на рисунке 2.

Рис. 2 . Цена фьючерсного контракта в течение времени, когда ожидаемая спотовая цена в моментпоставки остается неизменной

"Нормальное контанго"

Противоположная гипотеза утверждает, что в целом хеджеры хотят покупать фьючерсные контракты и поэтому они будут поощрять спекулянтов продавать фьючерсные контракты. Поскольку продажа контракта связана с риском, то можно высказать гипотезу, что хеджеры будут стимулировать спекулянтов ожидаемой доходностью по "короткой" позиции, превышающей безрисковую ставку. Это требует, чтобы фьючерсная цена была выше ожидаемой спотовой цены:

Таким образом, спекулянт, продавший фьючерсный контракт по цене Pf, будет надеяться выкупить его на дату поставки (или незадолго до нее) по более низкой цене Ps. Эта взаимосвязь фьючерсной цены и ожидаемой цены спот получила название "нормальное контанго" (normal contango); оно подразумевает, что ожидается падение фьючерсной цены в течение срока действия контракта.

РАССЧЕТНАЯ ЧАСТЬ.

Задача 4.

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение.

1. Принимаем, что цена погашения равно номиналу: F = N.

Принимаем номинал облигации за 1 ед. N =1.

Срок облигации n =10 лет.

Всего выплат m * n =2*10=20.

Всего оставшихся выплат: 8.

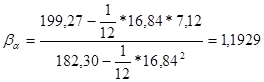

2. Определим дюрацию еврооблигации:

;

;

3. Определим рыночную цену облигации:

;

;

или 71,44 %.

или 71,44 %.

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% ( r =0,135):

;

;

или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% ( r =0,115):

или 73,22 %

или 73,22 %

Изменение рыночной цены облигации можно рассмотреть на рисунке ниже.

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия «Н» продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение.

1. Определим доходность инвестиции:

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

Доходность увеличится на (18,52-6,66) = 11,86%.

Доходность увеличится на (18,52-6,66) = 11,86%.

3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А.

| Период | Индекс, J | Стоимость акции А |

|

|

645,5

41,63

1

654,17

38,88

2

669,12

41,63

3

670,63

40

4

639,95

35,75

5

651,99

39,75

6

687,31

42

7

705,27

41,88

8

757,02

44,63

9

740,74

40,5

10

786,16

42,75

11

790,82

42,63

12

757,12

43,5

.

. .

. ;

;

представляющий нерыночное составляющее доходности актива А:

представляющий нерыночное составляющее доходности актива А:

, е = 2,718

, е = 2,718