|

Главная |

Эволюция реформирования банковской системы Республики Казахстана

|

из

5.00

|

Реформирование банковской системы Казахстана проходило практически в три этапа.

На первом этапе (1988-1991 г.) в условии существования СССР была проведена реорганизация государственных отраслевых специализированных банков передачей части функций центра республиканские подразделения соответствующих банков, начато создание первых коммерческих банков и сделаны начальные шаги по преданию Госбанку отдельных функций центрального банка.

Второй этап с (1992-1993 г.) характеризуется постепенным переходом Нацбанка к выполнению ряда функций центрального банка в рамках существования рублевой зоны, экстенсивным формированием и развитием коммерческих банков, началом формирования национальной банковской нормативно-правовой базы.

На третьем этапе (с ноября 1993) в связи с введение национальной валюты на Нацбанк была возложена полная ответственность за функционирование денедно-кредитной сферы, введение классических принципов его взаимоотношений с бюджетом и банками, укрепление системы регулирования деятельности банков.

Следует что в начале третьего этапа состояние банковской системы страны по существу не отвечало в полной мере объективно-предъявляемым к ним требованиям. Это относилось как к Нацбанку, который к тому времени не имел традиций и опыта в части выполнения функций центрального банка, так и к банкам второго уровня которые не способны были в необходимых объемах осуществлять кредитование экономики за счет собственных и самостоятельно мобилизуемых финансовых ресурсов и выполнять весь комплекс банковских услуг.

В этих условиях Нацбанком была разработана и утверждена президентом республики конкретная программа реформирования банковской системы в Казахстане на 1995 год. Программа была скоординирована с мероприятиями правительства по углублению реформ и выходу из экономического кризиса, а также учитывала рекомендации международных финансовых организаций. В ходе выполнения этой программы были получены определенные позитивные результаты:

* достигнута необходимая координация деятельности Нацбанка Министерства финансов в проведении финансовой политики государства;

* завершено внедрение всего спектра инструментов денежно-кредитного и валютного регулирования, характерных для классических центральных банков;

* разработаны следующие механизмы системы надзора и регулирование деятельности банков второго уровня;

* создана нормативная база начата обработка системы валютного регулирования и контроля;

* приняты меры по повышению уровня и оперативности анализа макроэкономических процессов, их прогнозирования и использования принятия решения;

* проведена значительная работа по достижению адекватности используемой системы бухгалтерского учета Нацбанка и банка второго уровня международным стандартами потребностям рыночной экономики;

* сократилась количество банков, прямонарушающих установленные экономические нормативы и права предприятий и физических лиц - клиентов банков;

* повысилось качество механизмов аккумуляции банками второго уровня финансовых ресурсов, а также уровень оценки проектов при кредитовании хозяйствующих субъектов и степени риска возвратности кредитов;

* наметились положительные тенденции в повышении уровня капитализации банков, позволяющий им самостоятельно осуществлять финансирование крупных проектов на среднесрочной и долгосрочной основе;

* активизирована работа по повышению профессиональной подготовки персонала.

Проведение последовательных и взаимоувязанных шагов по реформированию и развитию банковской системы страны, а также осуществление умеренно-жесткой денежно-кредитной политики позволило обуздать инфляцию, стабилизировать курс тенге и снизить уровень процентных ставок.

Годовые темпы инфляции снизились в 1995 году до 160,3% против 1258% в 1994 году. Курс тенге по отношению к доллару США за 1994 год девальвировался в 8,6 раза, а в 1995 году только на 18%. Ставка рефинансирования Нацбанка снизилась с 300% в 1994 году до 45% в сентябре 1995 года и, в связи с ростом инфляции в силу влияния немонетарных факторов в четвертом квартале 1995г., повышена в настоящее время до 59%.

Проводимые Нацбанком меры положительно сказались на результатах финансовой и макроэкономической стабилизации, достигнутой на фоне достаточно сложной и противоречивой ситуации на микроуровне.

Основной целью осуществляемой Нацбанком денежно-кредитной политики является поддержание стабильности национальной валюты, повышение ликвидности банковской системы и обеспечение адекватных условий для развития рынка. В банковской системе Республики Казахстан принадлежит важнейшая роль в достижении макроэкономической стабилизации, созданию условий для осуществления системных преобразований и формирования на этой основе предпосылок для преодоления спада производства и последующего роста инвестиций и производства.

Национальный банк Республики Казахстана использует классические денежно-кредитные инструменты: регулирования объема предоставляемых банком кредитов при финансировании определения официальной ставки рефинансирования установления нормы обязательных резервов, проведение интервенций на валютном рынке и операций как с государственными ценными бумагами так и с ценными бумагами Нацбанка.

Объемы предоставляемых кредитов рефинансирования и сроки на которые они предоставляются сокращены до трех месяцев, так как они должны помогать банкам решать краткосрочные проблемы ликвидности. С прошлого года активно функционируют межбанковский кредитный рынок, созданный на базе Казахстанской центральной клиринговой платы. В проводимых торгах на межбанковском рынке учавствуют национальный банк для поддержания ликвидности и приемлемого уровня процентных ставок. С 1995 года введена система ломбардного кредита, при котором кредиты банкам предоставляются под залог государственных ценных бумаг. Кредиты Министерства финансов на покрытие дефицита бюджета предоставляются в объемах утвержденных Законом «О республиканском бюджете». Ставка рефинансирования Нацбанка постоянно поддерживается позитивной в реальном выражении и в полной мере является параметром регулирования спроса на деньги.

Другой важной задачей Нацбанка является поддержание ставки на таком уровне, чтобы уровень формируемых с ее учетом депозитных ставок на рынке был несколько выше, чем уровень ставок по валютным депозитам с целью воздействия на степень долларизации экономики. Наблюдается устойчивая тенденция роста вкладов населения и увеличение роста доли вкладов населения в общей денежной массе, что, в свою очередь, позволяет увеличить ресурсы банков, а также возможности кредитования предприятий на микроуровне. Эта положительная тенденция может укрепится в дальнейшем при непременном условии развитии конкуренции между банками и улучшения привлекательности вкладов, расширение видов и качества банковских услуг.

На ряду с умеренно-жесткой антиинфляционной политикой правительства и Нацбанка негативно повлияло замедление темпов структурно-институциональных преобразований на микроэкономическом уровне, что является главным источником высокой инфляции. Снижение темпов спада производства привели к некоторому росту спроса на деньги со стороны хозяйствующих субъектов. В текущем году основной стратегией денежно-кредитного регулирования является поддержание достигнутой макроэкономической стабилизации, обеспечение перехода к цели экономического роста и поддержание жизнеспособности новых экономических субъектов. Существуют два основных условия/ Во-первых регулирование экономических субъектов со стороны банков второго уровня за счет нарастающего притока денежных средств в эти банки по вкладам и депозитам., Во-вторых, рост совокупного предложения денег, в разумных пределах, со стороны Нацбанка и всей банковской системы.

Развитие денежно-кредитной сферы в соответствии с прогнозами Нацбанка предполагает, что снижение инфляции, процентных ставок и инфляционных ожиданий, а также дальнейшее укрепление национальной валюты вызовут замедление скорости обращения денег. Снижение скорости обращения в условии стабилизации объема производства приведет к дальнейшему росту спроса на деньги. Расширение денежной массы предусматривается в оптимальных размерах, так как наряду с необходимостью и назреванию условий для расширения денег должны сохранится ограничительные принципы монетарной политики, обусловленные целью снижения инфляции. Основным каналом расширения денег станет мультипликативное воздействие со стороны банков второго уровня. С учетом возрастания банков второго уровня на рынке драгметаллов и валютном рынке в целом по банковской системе возрастут внешние активы.

Основными инструментами регулирования спроса на деньги будут: ставка рефинансирования Национального банка, ломбардные кредиты, операции РЕПО на всех рынках (кредитно, золото-валютном и ценных бумаг), а также ноты Нацбанка, эмиссия которых будет сокращаться оп мере расширения рынка ценных бумаг. Расширение спектра биржевых седелок на менее рискованных рынках позволит повысить ликвидность банков.

Нормы обязательного резервирования денег на корреспондентских счетах банка второго уровня служат повышению ликвидности банков, а также, в качестве инструмента денежно-кредитной политики, являются регулятором спроса на деньги. В условиях наметившегося в последнее время стабильного развития рынка государственных ценных бумаг с устойчивой тенденцией снижения их доходности созданы предпосылки для его расширения не только по средствам наращивания объемов эмиссий, но и за счет выпуска в обращение ценных бумаг. В перспективе планируется выпуск векселей со сроком обращения 1 год.

Также расширению емкости рынка государственных ценных бумаг способствует привлечение широкого круга потенциальных инвесторов, в том числе нерезидентов РК.

На основании разработанной концепции управления золотовалютными резервами Нацбанк продолжит формирование и поддерживание оптимальной структуры их состава, исходя из текущих и перспективных задач, стоящих перед Нацбанком. Значительное внимание будет уделено совершенствованию механизмов, обеспечивающих выбор эффективных технических средств осуществления международных платежей с учетом срочности, размера, назначения и безопасности проводимых операций, а также более активного и эффективного использования международного рынка краткосрочных депозитов и рынка драгметаллов.

Сегодня банковская система находится в полной зависимости от состояния экономики реальной экономики - всем известна низкая платежеспособность экономических субъектов, не являются исключением и частнопредпринимательские структуры, нет существенного снижения неплатежей банкам, что сказывается на качестве финансового посредничества и тормозит развитие конкуренции между банками. Поэтому для скорейшего вывода экономики из кризисного состояния необходимо в первую очередь ликвидировать платежный кризис [5].

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Финансовые посредники выполняют, таким образом, важную народно-хозяйственную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала.

Значение коммерческих банков в современных кредитных системах столь велико, что необходимо особо остановиться на функциях этих институтов. Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы (отсюда и название «коммерческий банк»), но на данном этапе, термин «коммерческий» в названии банка утратил первоначально смысл. Он обозначает «деловой» характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранить клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы. Говоря о современных коммерческих банках, необходимо подчеркнуть, что как и другие звенья банковской системы, эти учреждения постоянно эволюционируют. Меняются формы операций, методы конкуренций, системы контроля и управления. Резко расширилась сфера деятельности, которая охватывает весь мир благодаря формированию интернациональных рынков ссудного капитала. И хотя в некоторых областях они утрачивают позиции под напором конкурентов, они обнаруживают поразительную способность приспосабливаться к меняющимся условиям кредитного рынка. Существует определенный базовый «набор», без которого банк не может нормально функционировать. К таким конституирующим операциям банка относятся:

* прием депозитов;

* осуществление денежных платежей и расчетов;

* выдача кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором зиждется работа банков. И хотя выполнение каждого вида операций сосредоточена в специальных отделах банка и осуществляется особой «командой» сотрудников, они теснейшем образом переплетаются между собой. Так банки обладаю способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчета. Речь идет не о выпуске банкнот, который теперь стал монополией НБК об открытии и ведении чековых и других «трансакционных» счетов, служащих основой безналичного оборота. Устойчивое и динамичное хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое народнохозяйственное значение банков как организаторов этих расчетов. Создание платежных средств тесно связано с депозитной функцией и функцией кредитования банковских клиентов. Значительная часть депозитов до востребования, т.е. тех видов текущих счетов, против которых могут выписываться чеки, возникают спонтанно, в процессе выдачи банковских ссуд.

Депозит может возникнуть двумя путями: в результате внесения клиентам наличных денег в банк или же в процессе банковского кредитования. Причем эти операции различным образом отразятся на величине денежной массы в стране.

Способность коммерческих банков увеличивать или уменьшать депозиты широко используются центральными банками, которые через систему обязательных резервов управляют динамикой кредита.

Помимо выполнения базовых функций банки предлагают клиентам множество других финансовых услуг, например, банки осуществляют разного рода доверительные операции для корпораций и частных лиц, связанных с передачей имущества в управление банку на доверительной основе, покупка для клиентов ценных бумаг управление недвижимостью, выполнение гарантийных функций по облигационным выпускам.

Как любое другое капиталистическое предприятие работающее в условиях рынка банк подвержен риску потерь и банкротства. Поддержание оптимального соотношения между доходностью и риском составляет одну из главных и наиболее сложных проблем. управления банком [10].

Законом «О банках и банковской деятельности» определено, что банки второго уровня создаются в форме акционерных обществ без права выпуска акций на предъявителя. Банки могут образовываться на основе любой формы собственности, за исключением государственных банков, которые создаются только на основе государственной собственности. Учредителями и акционерами банков могут быть юридические и физические лица-нерезиденты Казахстана с учетом особенностей создания дочерних банков банками-нерезидентами РК, предусмотренные законом. Банкам второго уровня разрешается привлечение денежных средств от юридических и физических лиц, открытие и введение корреспондентских счетов банков и небанковских финансовых учреждений, а также металлических счетов банков; осуществление кассовых, переводных, учетных, ссудных, трастовых, клиринговых, сейфовых, ломбардных операций; финансирование капитальных вложений; также разрешено проведение операций с иностранной валютой [4].

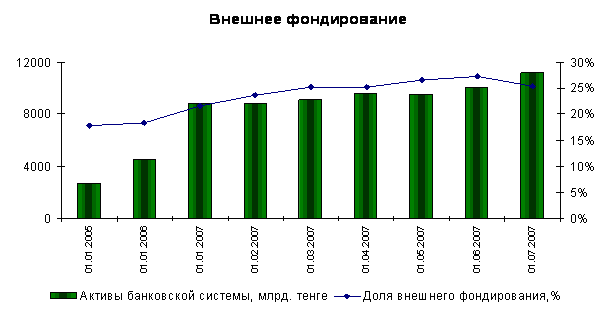

На 1 января 1997 года в РК зарегистрировано 130 функционирующих банков более чем с 1000 филиалами. Из них по способу формирования уставного фонда: акционерных банков - 78, частных - 31, 6 дочерних, государственных и акционерно-коммерческих - 3 банка, 1 межгосударственный и 1 коммерческий. Из общего числа банков 14 являются банками с иностранным участием.

Говоря обеспеченности рынка банковскими услугами, можно выделить две основные проблемы, характерные для казахстанского финансового рынка:

Существующий финансовый потенциал большинства банков остается весьма низким. У 44,6% (130) банков зарегистрированный уставный фонд находится в пределах до 20 млн. тенге, а фактически в этих же пределах имеют 53,1%. Это самая большая группа банков. И вполне естественно, что банки, находящиеся в этой группе, потенциально не могут предоставлять клиентуре широкий спектр услуг, отворачивая от себя как рядовых вкладчиков, так и солидных клиентов.

Другой проблемой обеспечения банковским услугами на Казахстанском рынке - это высокая сконцентрированность банков в городе Алматы (66 банков). В других областях преимущественно работают от 1 до 11 банковских учреждений. А в Северо-Казахстанской области таких вообще не имеется. А ведь именно сила воздействия банковской системы на экономические процессы неоспорима, влияя на низкое экономическое развитие этих регионов, снижение вероятных масштабов предпринимательства, малого и среднего бизнеса [6].

2.2. Перспективы развития банковской системы Казахстана посредством банковского надзора.

В настоящее время ситуацию в банковском секторе можно охарактеризовать как стабильную. Политика Нацбанка РК в области надзора за КБ ориентирована, прежде всего, на обеспечение финансовой устойчивости банковской системы республики, в связи с чем, будет продолжена реализация политики повышения требований к уровню капитализации банков второго уровня.

Кроме того, в целях обеспечения адекватного надзора за деятельностью крупных банков, а также банков, входящих в состав финансово-промышленных групп, будет активизирована деятельность по внедрению надзора на консолидированной основе.

Одним из основных направлений деятельности НБРК является проведение мероприятий, направленных на повышение доверия населения к банковской системе и привлечению временно свободных средств населения в банки второго уровня, к которым, прежде всего, относится развитие системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц.

Развитие фондового рынка, а также соответствующий рост операций банков с ценными бумагами диктуют необходимость активизации сотрудничества с Национальной комиссией РК по ценным бумагам по регулированию операций банков на рынке ценных бумаг. Также большое внимание будет уделено стимулированию расширения перечня и объемов ценных бумаг, эмитируемых банками, и обеспечению прозрачности операций на фондовом рынке с данными ценными бумагами.

В части совершенствования нормативной правовой базы банковского надзора особое внимание будет уделено совершенствованию внутри банковских процедур управления рисками, а также процедур надзора за организациями, осуществляющими отдельные виды банковских операций.

Основным и важным моментом, обуславливающим формирование эффективной системы банковского надзора, является нормативная правовая база, регулирующая деятельность банков. В связи этим, а также принимая во внимание внесение изменений в действующие и принятие новых законодательных актов в 1999 году значительное внимание уделялось созданию и совершенствованию нормативных правовых актов, регулирующих деятельность банков и организаций, осуществляющих отдельные виды банковских операций. При этом следует отметить, что в целях наибольшего приближения принципов осуществления деятельности банками РК к международным стандартам, нормативные правовые акты разрабатывались с учетом международной практики. Политика банковского надзора, применяемая НБРК, направлена на максимальное достижение соответствия двадцати пяти принципам эффективного банковского надзора Базельского Комитета.

В свете проводимой политики укрепления и оздоровления банковской системы НБРК большое внимание уделяет созданию системы внутреннего контроля в банках. В связи с этим, разработаны Правила организации внутреннего (аудита) контроля в КБ, определяющие общий для всех банков порядок организации внутреннего контроля. Создание надлежащих систем внутреннего контроля будет способствовать лучшей защите законных интересов как банков, так их инвесторов и клиентов. Также, основными задачами данного нормативного правового акта являются минимизация банковских рисков и предотвращение легализации доходов, полученных незаконным путем.

На фоне развития банковской системы, задач ее оздоровления и укрепления, происходит закономерный процесс расширения рынка банковских услуг. В направлениях деятельности банков получили развитие такие направления как привлечение внешних займов, создание консорциумов и выдача синдицированных (консорциальных) кредитов. Учитывая это, были утверждены Правила об особенностях создания консорциумов банков и выдачи синдицированных (консорциальных) кредитов, Инструкция об условиях привлечения банками второго уровня внешних займов.

Кроме того, в связи с внесением изменений и дополнений в закон, "О банках и банковской деятельности в РК" в части установления ответственности банков и их должностных лиц за нарушения, которые связаны с банковской деятельностью. Также в части наложения и взыскания Нацбанком штрафов за выявленные нарушения, разработаны и утверждены Правила наложения и взыскания НБРК штрафов за нарушения, связанные с банковской деятельностью.

В связи с активизацией банков на рынке ценных бумаг принят нормативный правовой акт, регламентирующий порядок и условия выдачи банкам второго уровня согласия на осуществление брокерской, дилерской, кастодиальной деятельности на рынке ценных бумаг. Также, в свете проведения в республике реформы пенсионной системы были приняты соответствующие нормативные правовые акты, регламентирующие некоторые аспекты деятельности банков, оказывающих услуги накопительным пенсионным фондам в качестве кастодианов.

Международное сотрудничество в области банковского надзора является одним из наиболее эффективных путей совершенствования процедур регулирования банковской деятельности, очень актуально на настоящем этапе становления и развития банковского сектора в Республике Казахстан.

В связи с наступлением срока подведения итогов по достижению БВУ, отнесенными к первой группе, определенных результатов согласно Программе перехода банков второго уровня к международным стандартам приняты изменения и дополнения в Положение о порядке перехода банков второго уровня к международным стандартам. Следуя общей экономической стратегии и в соответствии с "Программой дальнейшего реформирования банковской системы на 1996 -1998 годы", направленной на достижение финансовой стабилизации и коренных преобразований экономики Казахстана, усилия НБРК были направлены на безусловное выполнение стратегии развития Казахстана до 2030 года.

Основными целями Программы является создание необходимых условий для дальнейшего повышения внутренней и внешней устойчивости национальной валюты РК и укрепление системы банков второго уровня для расширения возможностей финансирования экономики страны. Одной из главных задач, на которое Нацбанк направит усилия для достижения указанной цели - кардинальное улучшение системы банковского надзора и принципов регулирования банковской деятельности. Проводимая в настоящее время реформа системы банковского надзора должна быть в основном завершена к 1998 - 2000 годам. Целью проводимой реформы является приближение методов и процедур банковского надзора к международным стандартам. Требования, предъявляемые Нацбанком к казахстанским банкам, будут приведены в соответствие с международными стандартами банковского надзора. Применение международно-признанных стандартов даст реальную оценку уровня капитализации банков и подверженности банков рискам, что будет способствовать принятию более обоснованных решений как руководством и акционерами банков, так и НБРК в отношении конкретных банков второго уровня, включая принятие решений по применению корректирующих мер, способствующих сохранению на рынке только адекватно капитализированных банков.

Дальнейшее развитие банковского надзора тесно связано со становлением и укреплением самой банковской системы Казахстана. Пока в системе банковского надзора имеется и недостатки, но за последнее время достигнуты значительные успехи в организации надзора, применении новых инструментов документарного надзора, совершенствовании законодательной базы.

Дистанционный (документарный) надзор как основной метод контроля за работой банков - это метод разумного надзора, который заключается в периодическом представлении банками (и другими финансовыми учреждениями) своей отчетности в органы надзора, что, как правило, делается на ежемесячной или ежеквартальной основе.

Несмотря на то, что отчетность обычно предусматривает включение данных, необходимых для макроэкономического анализа, в системе разумного надзора отчетность используется для определения финансового состояния того или иного учреждения, используя при этом анализ финансовых показателей, при помощи коэффициентов: адекватность капитала, рентабельность, ликвидность и качество активов. Успех дистанционного надзора зависит от достоверности данных, представленных в соответствии с четкими инструкциями и нормативами учета и отчетности, причем особое внимание следует уделять обеспечению достоверности и полноты представляемой информации. Для эффективного дистанционного надзора требуется высокий уровень навыков проведения финансового анализа ключевых показателей, перечисленных выше. В оптимальном варианте, дистанционный надзор служит в качестве "системы раннего оповещения", которая предупреждает работников органов надзора о возникновении проблем в финансовом состоянии отдельного банка. В свою очередь, дистанционный надзор сам по себе редко выявляет все риски, стоящие перед банками, и не может пролить свет на все субъективные ключевые аспекты. Особенно в области анализа качества руководства банком.

Несмотря на то, что дистанционный надзор и проведение проверок на местах считаются общепризнанными методам, существует общее мнение, что разумный банковский надзор должен осуществляться в сочетании обоих методов.

Дистанционный надзор имеет преимущество в том, что сведения о состоянии банков постоянно обновляются, особенно по вопросам ликвидности, прибыльности и адекватности капитала. Тем не менее, при этом не удается уделить достаточное внимание многим аспектам рисков, часто вообще нельзя полностью быть уверенным в достоверности представленных данных без их непосредственной проверки на местах. Метод проведения проверок на местах имеет преимущество в том, что является более тщательной проверкой всех операций и рисков банка, а также дает более четкую картину управления банком.

В то же время, проверки на местах проводятся довольно редко - в некоторых случаях раз в несколько лет - и поэтому сами по себе в отдельности не являются основанием для ведения непрерывного контроля за всеми аспектами состояния банка. В результате этого, система банковского надзора, применяемая в настоящее время в большинстве стран, сочетает в себе оба метода. В конечном итоге, дистанционный надзор является методом наблюдения за результатом работы (или отсутствием их) по устранению проблем, выявленных в ходе проверок на местах. При этом необходимо отметить, что работники органов надзора должны обладать высокой квалификацией и навыками в деле проверки отчетности и осуществления проверок на местах.

Наиболее важной целью проведения документарных проверок является выполнение роли "механизма оповещения", позволяющего выявить зарождающиеся проблемы до того, как они приведут к явному кризису. Выявление таких проблем достигается путем анализа основных финансовых коэффициентов банка и другой финансовой информации, получаемой из периодических финансовых отчетов банка, предоставляемых органам надзора. А также другой имеющей отношение к данному вопросу информации: такой как, информация о качестве управления, уровня и эффективности работы различных систем и мер контроля, качестве внешнего аудита и содержании отчета аудиторов.

|

из

5.00

|

Обсуждение в статье: Эволюция реформирования банковской системы Республики Казахстана |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы