|

Главная |

Оценка целесообразности осуществления проекта.

|

из

5.00

|

Задание.

Предприятие реализует инвестиционный проект, требующий 200 млн. рублей капитальных вложений.

Освоение инвестиций происходит в течении 3 лет. В первый год осваивается 25% инвестиций, во второй 30% инвестиций, в третий 45% инвестиций.

Доля кредита в инвестициях составляет 30%.

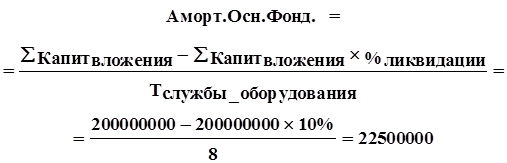

Срок функционирования проекта составляет 5 лет, а срок службы созданных мощностей - 8 лет.

Амортизация начисляется по линейной схеме.

Ликвидационная стоимость оборудования составляет 10% от первоначальной.

Прогнозируемая продажная стоимость ликвидируемого имущества выше остаточной стоимости на 10%.

Цена единицы продукции 120 тыс. руб.

Переменные издержки составляют 50 тыс. руб./ед. Постоянные издержки составляют 50 миллионов рублей в год.

Размер оборотного капитала 10% от выручки.

Плата за предоставленный кредит составляет 15% годовых.

Кредит предоставляется на 3,5 года.

Прогнозируемый объем сбыта дисконтирования при расчетах НПВ составляет 10%.

Темп инфляции составляет 6%.

Оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,05%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

Требуется определить :

· Приемлемость проекта по критерию NPV.

· Его чувствительность к изменению объемов сбыто , уровня цен, переменных и постоянных издержек, ставки за кредит.

· Среднюю рентабельность инвестиций срок возврата инвестиций, внутреннюю норму прибыли, а также объем продаж, при котором проект нерентабелен.

· Срок, за который может быть погашен кредит, а также наиболее предпочтительную форму выплаты.

· Эффект применения ускоренной амортизации.

· Эффект сокращения сроков строительства на один год.

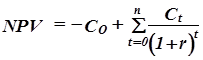

1.Приемлемость проекта по критерию NPV.

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где r- ставка дисконтирования.

В нашем случае номинальная ставка дисконтирования равна 10%, тогда, учитывая темп инфляции 6% в год, реальная ставка дисконтирования составляет: 3,77%

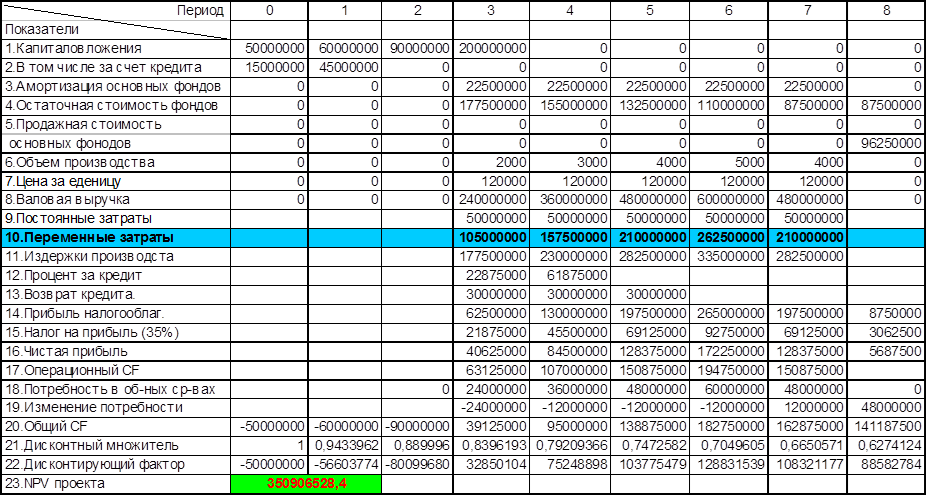

В первой таблице показан начальный вариант расчета, где по плану кредит должен быть возвращен в срок (3,5 года) с погашением основного капитала равными частями. NPV такого проекта равен 153944030 руб., что означает его преемственность по данному критерию. NPV>0, а это значит, что при данной ставке дисконтирования проект является выгодным для предприятия, поскольку генерируемые им cash-flow превышают норму доходности в настоящий момент времени. Данный вариант будет использоваться в качестве базового для дальнейших расчетов.

В своем проекте я распределяю заем кредита равномерно, начиная с первого года освоения инвестиций. Так как я беру кредит на 3,5 года, то крайний срок расчета с долгами будет середине 3го года. Я беру кредит 1 января 1994 года .Значит последний день отдачи, если считать точные проценты с точным числом дней будет 2 июня 1997 года. Выплаты произвожу

Все расчеты приведены в таблице №1.

Таблица 1 Базовый вариант расчета.

|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Показатели |

|

|

|

|

|

|

|

|

| |

| 1.Капиталовложения | 50000000 | 60000000 | 90000000 |

200000000

2.В том числе за счет кредита

15000000

45000000

3.Амортизация основных фондов

22500000

22500000

22500000

22500000

22500000

4.Остаточная стоимость фондов

177500000

155000000

132500000

110000000

87500000

87500000

5.Продажная стоимость

основных фонодов

96250000

6.Объем производства

2000

3000

4000

5000

4000

7.Цена за еденицу

120000

120000

120000

120000

120000

8.Валовая выручка

240000000

360000000

480000000

600000000

480000000

9.Постоянные затраты

50000000

50000000

50000000

50000000

50000000

10.Переменные затраты

100000000

150000000

200000000

250000000

200000000

11.Издержки производста

172500000

222500000

272500000

322500000

272500000

12.Процент за кредит

22875000

61875000

13.Возврат кредита.

30000000

30000000

30000000

14.Прибыль налогооблаг.

67500000

137500000

207500000

277500000

207500000

8750000

15.Налог на прибыль (35%)

23625000

48125000

72625000

97125000

72625000

3062500

16.Чистая прибыль

43875000

89375000

134875000

180375000

134875000

5687500

17.Операционный CF

66375000

111875000

157375000

202875000

157375000

18.Потребность в об-ных ср-вах

0

24000000

36000000

48000000

60000000

48000000

0

19.Изменение потребности

-24000000

-12000000

-12000000

-12000000

12000000

48000000

20.Общий CF

-50000000

-60000000

-90000000

42375000

99875000

145375000

190875000

169375000

141187500

21.Дисконтный множитель

1

0,9433962

0,889996

0,8396193

0,79209366

0,7472582

0,7049605

0,6650571

0,6274124

22.Дисконтирующий фактор

-50000000

-56603774

-80099680

35578867

79110354,6

108632657

134559343

112644049

88582784

23.NPV проекта

372404601,4

=394749089,062*0,74+353784560,952*0,09+

=394749089,062*0,74+353784560,952*0,09+ =117366931659000000- (241802690,4868)2=

=117366931659000000- (241802690,4868)2=