|

Главная |

Методы анализа инвестиций

|

из

5.00

|

Для анализа показателей инвестиционной деятельности может быть использован весь спектр статистических методов. Это показатели динамического ряда: темпы роста и прироста, абсолютного прироста; метод группировок, позволяющий установить наличие связи показателей инвестиционной деятельности с признаками, не находящимися с ними в функциональной связи; метод корреляционно-регрессионного анализа, с помощью которого определяется степень тесноты связи между признаками; индексный метод. Вот основные методы, используемые в статистике для изучения инвестиций. Рассмотрим в вкратце суть каждого из перечисленных методов:

1. Метод группировок. Метод группировок применяется для решения задач, возникающих в ходе научного статистического исследования:

· выделения различных типов инвестиций;

· изучения структуры инвестиций и структурных сдвигов, происходящих в них;

· выявления связей и зависимостей между отдельными признаками данного явления.

Для решения этих задач применяют (соответственно) три вида группировок: типологические, структурные и аналитические (факторные).

Типологические группировки предназначены для выявления качественно однородных групп совокупностей, т.е. объектов, близких друг к другу одновременно по всем группировочным признакам.

Структурные группировки – разделение однородной совокупности на группы, характеризующие ее структуру по определенному группировочному признаку.

Аналитические группировки предназначены для выявления зависимости между признаками.

В зависимости от степени сложности массового явления и задач анализа группировки могут производиться по одному или нескольким признакам.

Если группы образуются по одному признаку, группировка называется простой (например, распределение отраслей экономики по размеру инвестиций).

Группировку по двум или нескольким признакам называется сложной.

Если группы, образованные по одному признаку, делятся затем на подгруппы по второму и т.д. признакам, т.е. в основании группировки лежит несколько признаков, взятых в комбинации, то такая группировка называется комбинационной. Многомерные группировки строятся с помощью специальных алгоритмов, когда осуществляется поиск скопления в N-мерном пространстве, где каждый объект – точка, т.е. построить многомерную группировку – найти скопление точек.

2. Статистические показатели динамики. Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задача решается при помощи анализа рядов динамики (или временных рядов).

Ряд динамики (или динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение явления во времени.

Изучение происходящих изменений является одним из необходимых условий познания закономерности их динамики. Для количественной оценки динамики инвестиционной деятельности применяются статистические показатели:

· абсолютные приросты ∆y=yi-y0;

· темпы роста и прироста Тр=Кр∙100%, Тпр=Тр-100%;

· темпы наращивания, а также определяются средние величины:

· средний абсолютный прирост  ;

;

· средний темп роста  ;

;

· средний темп прироста  .

.

Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития инвестиционного процесса во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, является одной из главных задач анализа рядов динамики.

По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные.

Моментным называется ряд динамики, уровни которого характеризуют состояние явления на определенные даты (моменты времени).

Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени (год, квартал, месяц).

Значения уровней интервального ряда в отличие от уровней моментного ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупненных периодов. Например, суммирование уровней размера инвестиций за каждый год позволяет определить их размер за несколько лет в целом и в среднем за год.

1.1.3 Анализ динамики инвестиций с использованием временных рядов

Ряд динамики - это ряд последовательно расположенных в хронологическом порядке показателей, которые характеризуют развитие явления во времени. Такие ряды также ещё называют временными или хронологическими.

Ряды динамики в зависимости от вида приводимых в них обобщающих показателей можно разделить на ряды динамики абсолютных, относительных и средних величин. Исходными (первоначальными) являются ряды динамики абсолютных величин, а абсолютных и средних величин - производными.

Анализ динамики инвестиций начнем с поиска коэффициента вариации, расчёта среднеквадратичного отклонения, а также проверки ряда на аномальные наблюдения. Для этого с исходными данными проведём следующие преобразования, представленные в таблице 3.

"Данные для расчёта"

Таблица 3 .

| t | Период времени/год | y | (y-y) | (y-y)2 |

| 1 | 2005 | 23311,7 | 18600,7 | 345986040,5 |

| 2 | 2006 | 36845,9 | 32134,9 | 1032651798 |

| 3 | 2007 | 48887,1 | 44176,1 | 1951527811 |

| 4 | 2008 | 79397,2 | 74686,2 | 5578028470 |

S=8908194120

Рассчитаем среднеквадратичное отклонение, коэффициент вариации, а также проверим ряд на "засорение информации" или на аномальные наблюдения.

Среднеквадратичное отклонение =

Коэффициент вариации =

По вариации можно сделать вывод, что, так как коэффициент вариации:

больше 15% (100%) вариация большая и совокупность в целом нельзя признать однородной.

Показатели абсолютного прироста, коэффициентов роста и прироста, темпов роста и прироста

В зависимости от характера отображаемого явления ряды динамики, как уже было сказано выше, подразделяются на ряды абсолютных, относительных и средних величин.

Наиболее простым показателем анализа динамики является абсолютный прирост (Dу), характеризующий абсолютный размер увеличения (или уменьшения) уровня явления за определенный промежуток времени

,

,

где: Dу - абсолютный прирост;

уi - текущий уровень ряда;

уi - 1 - предшествующий уровень;

i - номер уровня.

Если сравнение ведётся для каждого последующего уровня с каждым предыдущим, то получаем цепные абсолютные приросты; если сравнение ведем каждого последующего уровня с одним уровнем, то получаем абсолютные базисные приросты:

,

,

где: у0 - базисный уровень.

Абсолютный прирост выражает абсолютную скорость роста. Относительная скорость изменения уровня явления, то есть интенсивность роста, выражается коэффициентами роста и прироста, а также темпами роста и прироста.

Коэффициент роста - это отношение двух уровней ряда динамики и показывает, во сколько раз сравниваемый уровень больше базисного. Коэффициент роста может быть исчислен с переменной и постоянной базой сравнения.

Если база меняется, то исчисляются цепные коэффициенты роста по формуле:

где: Кр - коэффициент роста.

Если коэффициент роста выразить в процентах, то получается темп роста.

Если база постоянная, то исчисляются базисные коэффициенты роста:

Наряду с коэффициентами роста исчисляются и коэффициенты прироста. Они показывают относительное увеличение (уменьшение) прироста. Коэффициенты прироста рассчитываются делением абсолютного прироста на базисный абсолютный уровень или цепной.

(по цепной системе),

(по цепной системе),

(по базисной системе).

(по базисной системе).

Средний абсолютный прирост определяется:

(по цепной системе),

(по цепной системе),

, (по базисной системе).

, (по базисной системе).

где:  - средний абсолютный прирост;

- средний абсолютный прирост;

уn- последний уровень временного ряда;

у0 - базисный (начальный) уровень ряда.

Одно из требований, предъявляемых к использованию абсолютных и относительных величин, заключается в том, что их необходимо брать вне отрыва друг от друга. Поэтому большое значение имеет расчет показателя абсолютного значения одного процента прироста. Этот показатель рассчитывается по данным величин цепной системы:

Абсолютное значение 1% прироста =

За 100% принимается базисный уровень. 1% будет равен 0,01 базисного уровня. Если коэффициенты роста выражаются в процентах, то их называют темпами роста:

Темп роста показывает, на сколько процентов уровень данного периода больше (меньше) базисного уровня.

Средний коэффициенты роста, а, следовательно, и прироста, можно определить по формуле:

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах.

Максимальное значение абсолютного прироста (по цепной системе) зафиксировано в 2008 году (30510,1 млн. руб.), минимальное значение - в 2007 году (12041,2 млн. руб.). Максимальное значение абсолютного прироста по базисной системе составило 56085,5 млн. руб. в 2008 году, минимальное – 13534,2 млн. руб. в 2006 году. В общем абсолютный прирост инвестиций как по цепной, так и по базисной системам изменяется скачкообразно от минусовых значений к плюсовым и наоборот. Это объясняется, прежде всего, неравномерностью освоения инвестиций по отношения к периоду финансового года, что характеризует большой поток инвестиций на завершение начатых проектов в конце года, и относительно небольшой поток их в течение остального времени.

Коэффициенты роста и прироста как по базисной, так и по цепным системам подвержены скачкообразным изменениям. Так максимальный коэффициент роста как по цепной, так и по базисной системам зафиксирован в2008 году. Он равен: по цепной системе – 1,62, по базисной – 3,4. Минимальное значение коэффициент роста по цепной системе принимает в 2007 году и составляет 1,33, а по базисной системе – в 2006 году и составляет 1,58.

Коэффициент прироста достигает своего максимального значения, как по цепным, так и базисным системам, также в 2008 г., и составляет – 0,62 по цепной системе и 2,4 по базисной. Коэффициент прироста достигает своего минимального значения: по цепной системе в 2007 г., и составляет – 0,33; по базисной системе -0,58 2006 году.

Так как темпы роста и прироста зависят от коэффициентов роста и прироста, то их максимальные значения будут также находиться в 2008 г. Минимальные значения: по цепной системе в 2007г.; по базисной системе в 2006г. Так максимальное значение темпа роста по цепной системе составляет 162%, по базовой - 340%, минимальное - 133% и 158% соответственно. Максимальное значение темпа прироста по цепной системе составляет 492%, по базовой – 234,6%, минимальное соответственно – 233,3% и 233,3%.

Полученные цифры также объясняются неравномерностью освоения инвестиций по отношения к периоду финансового года.

3. Индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений. Посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Например, для изучения инвестиций можно использовать территориальные индексы. Общие принципы использования индексного метода при территориальных сравнениях во многом похожи на изучение динамики инвестиционной деятельности. Каждый регион может быть принят как в качестве сравниваемого, так и в качестве базы сравнения.

1.2.3 Индексный анализ прямых инвестиций в Липецкой области

Индексный анализ используется для сопоставления количественных показателей за разные периоды времени, в данном случае это прямые инвестиции в РФ. Используется два вида индексов:

- цепные - сопоставляется два периода с постоянно меняющейся базой;

- базисные - сопоставляются два периода, причём за базу выбирается какой-то из периодов.

Рассчитываем цепные и базисные индексы.

"Индексный анализ инвестиций"

Таблица 1

| Период времени | Объем инвестиций за отчетный период, млн.руб. | Цепные индексы | Базисные индексы |

| 2005 год | 23311,7 | ||

| 2006 год | 36845,9 | 1,580575 | 1,580575 |

| 2007 год | 48887,1 | 1,326799 | 2,097106 |

| 2008 год | 79397,2 | 1,624093 | 3,405895 |

На основе анализа цепных индексов можно сделать вывод, что изменение инвестиций происходит волнообразно. При этом максимальное значение цепного индекса за все четыре года достигается в 2008 году.

Анализ базисных индексов показал, что объем инвестиций изменяется скачкообразно, то увеличиваясь, то уменьшаясь. Минимальное значение зафиксировано в 2006 году, оно равно 1,580575; Максимальное значение зафиксировано в 2008 года - 3,405895

Для выявления роли факторов в динамике явлений рассчитываются индексы структуры. К ним относятся:

- Индекс переменного состава;

- Индекс фиксированного состава;

- Индекс структурных сдвигов.

Необходимо отметить, что теперь мы будем анализировать не влияние промышленного производства на инвестиции, а наоборот. Это делается для того, чтобы более полно отразить значимость именно прямых инвестиций для экономики в целом.

Для расчёта этих индексов построим таблицу 2.

Таблица 2.

"Расчёт структурных сдвигов"

| Порядковый № |

Название отросли | Инвестиции, в млн. руб. | Выпуск продукции, в млрд. руб. | ||

| 2007 | 2008 | 2007 | 2008 | ||

| 1 | Обрабатывающее производство | 23037,5 | 33329,5 | 350 | 420 |

| 2 | Производство резиновых и пластмассовых изделий | 10,4 | 92,5 | 123 | 190 |

| 3 | Металлургическое производство и производство готовых металлических изделий | 11867,1 | 24298,1 | 604 | 709 |

Рассчитаем индексы структурных сдвигов

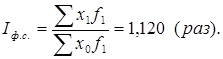

Индекс переменного состава. Он показывает изменение показателя (выпуска продукции) за счёт двух факторов: как за счёт изменения самого выпуска, так и за счёт изменения инвестиций. Индекс переменного состава равен:

,

,

где: х0, x1 – выпуск продукции каждой из отраслей базового и текущего периодов;

f0, f1 – инвестиции в каждую из отраслей базового и текущего периодов.

Индекс переменного состава показывает изменение выпуска продукции в 2008 году в 1,24 раза (увеличение) по сравнению 2007 годом не только за счёт изменения инвестиций, но и из-за наращивания самого выпуска.

Индекс фиксированного состава. Он показывает изменение выпуска только за счёт самого выпуска продукции. Индекс фиксированного состава равен:

В 2008 году средний выпуск продукции по исследуемым отраслям возрос в 1,18 раз только за счёт изменения выпуска продукции данных отраслей.

Индекс структурных сдвигов. Он показывает изменение выпуска за счёт изменения инвестиций. Индекс структурных сдвигов равен:

Индекс структурных сдвигов показывает увеличение структурных сдвигов выпуска промышленной продукции отраслей по отношению к 2007 году на 5% за счёт изменения инвестиций.

1.3.3 Применение методов анализа инвестиции

· Применение метода динамики рядов

Используем метод динамики рядов для анализа инвестиций.

Фирма «Базис» занимается производством строительных смесей.

Динамика инвестиций характеризуется следующими данными [8]:

| Год | Инвестиции, млн. руб. | По сравнению с предыдущим годом | Абсолютное значение 1% прироста, млн. руб. | ||

| Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | |||

| 2004 | 1200 | ||||

| 2005 | 110 | 12 | |||

| 2006 | 4 | ||||

| 2007 | 40,5 | ||||

Определить:

· Инвестиции за каждый год.

· Недостающие показатели анализа ряда динамики, внести их в таблицу.

Решение:

Определим темп прибыли в 2005 году:

Тпр=Тр-100%;

Тпр=110-100=10.

Найдем темп роста в 2006 году:

Тр=Тпр+100%;

Тр=4+100=104.

Используя формулу темпа роста найдем размер инвестиций в 2005 году:

;

;

110= y2005 / 1200 * 100%;

y2005=1320.

Определим абсолютный прирост инвестиций в 2005 году:

∆y2005=y2005-y2004

∆y2005=1320-1200=120

Используя формулу для нахождения абсолютного значения 1% прироста, найдем абсолютное значение 1% прироста в 2006 году:

Найдем размер инвестиций в 2006 году:

;

;

104= y2006 /1320*100%;

y2006=1372,8.

Определим размер абсолютного прироста в 2006 году:

∆y2006=y2006-y2005;

∆y2006=1372,8-1320=52,8.

Найдем размер инвестиций в 2007 году:

y2007=y2006+∆y2007;

y2007=1372,8+52,8=1425,6.

Используя формулу для нахождения абсолютного значения 1% прироста, найдем абсолютное значение 1% прироста в 2007 году:

А2007=y2006∙0,01;

А2007=1372,8∙0,01=13,728

Определим темп роста в 2007 году:

;

;

тр = 1425,6/1372,8*100%=103,8

Найдем темп прироста в 2007 году:

Тпр=Тр-100%;

Тпр=103,8-100=3,8.

Полученные результаты занесем в таблицу:

| Год | Инвестиции, млн. руб. | По сравнению с предыдущем годом | Абсолютное значение 1% прироста, млн. руб. | ||

| Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | |||

| 2004 | 1200 | ||||

| 2005 | 1320 | 120 | 110 | 10 | 12 |

| 2006 | 1372,8 | 52,8 | 104 | 2 | 13,2 |

| 2007 | 1425,6 | 35,1 | 103,8 | 3,8 | 13,728 |

Размер инвестиций в 2005 году составит – 1320 млн. руб.; в 2006 – 1372,8 млн. руб.; в 2007 – 1425,6 млн. руб.

II. Расчетная часть

Имеются следующие данные об инвестировании предприятиями региона собственных средств в основные фонды (выборка 10%-ная механическая), млн. руб.:

Таблица 1

Исходные данные

| № Предприятия п/п | Нераспреде - ленная прибыль | Инвестиции в основные фонды | № предприятия п/п | Нераспреде - ленная прибыль | Инвестиции в основные фонды |

| 1 | 2,7 | 0,37 | 14 | 3,9 | 0,58 |

| 2 | 4,8 | 0,90 | 15 | 4,2 | 0,57 |

| 3 | 6,0 | 0,96 | 16 | 5,6 | 0,78 |

| 4 | 4,7 | 0,68 | 17 | 4,5 | 0,65 |

| 5 | 4,4 | 0,60 | 18 | 3,8 | 0,59 |

| 6 | 4,3 | 0,61 | 19 | 2,0 | 0,16 |

| 7 | 5,0 | 0,65 | 20 | 4,8 | 0,72 |

| 8 | 3,4 | 0,51 | 21 | 5,2 | 0,63 |

| 9 | 2,3 | 0,35 | 22 | 2,2 | 0,24 |

| 10 | 4,5 | 0,70 | 23 | 3,6 | 0,45 |

| 11 | 4,7 | 0,80 | 24 | 4,1 | 0,57 |

| 12 | 5,4 | 0,74 | 25 | 3,3 | 0,45 |

| 13 | 5,8 | 0,92 |

Цель статистического исследования - анализ совокупности предприятий по признакам нераспределенная прибыль и инвестиции в основные фонды, включая:

· изучение структуры совокупности по признаку нераспределенная прибыль

· выявление наличия корреляционной связи между признаками нераспределенная прибыль и инвестиции в основные фонды предприятий, установление направления связи и оценка её тесноты;

· применение выборочного метода для определения статистических характеристик генеральной совокупности фирм.

Задание 1

По исходным данным (табл. 1) необходимо выполнить следующее:

1. Построить статистический ряд распределения предприятий по признаку– нераспределенная прибыль, образовав четыре группы с равными интервалами.

2. Рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания является изучение состава и структуры выборочной совокупности фирм путем построения и анализа статистического ряда распределения фирм по признаку нераспределенная прибыль.

1. Построение интервального ряда распределения фирм по признаку нераспределенная прибыль

Для построения интервального ряда распределения определяем величину интервала h по формуле:

,

,

где  –наибольшее и наименьшее значения признака в исследуемой совокупности, k - число групп интервального ряда.

–наибольшее и наименьшее значения признака в исследуемой совокупности, k - число групп интервального ряда.

При заданных k = 4, xmax = 6,0 млн. руб. и xmin = 2,0 млн. руб.

h =  млн. руб.

млн. руб.

При h = 1,0 млн. руб. границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица 2

| Номер группы | Нижняя граница, чел. | Верхняя граница, чел. |

| 1 | 2,0 | 3,0 |

| 2 | 3,0 | 4,0 |

| 3 | 4,0 | 5,0 |

| 4 | 5,0 | 6,0 |

Определяем число предприятий, входящих в каждую группу, используя принцип полуоткрытого интервала[ ), согласно которому фирмы со значениями признаков, которые служат одновременно верхними и нижними границами смежных интервалов (3,0; 4,0; 5,0; и 6,0 млн. руб.), будем относить ко второму из смежных интервалов.

Для определения числа предприятий в каждой группе строим разработочную таблицу 3 (данные графы 4 потребуются при выполнении Задания 2).

Таблица 3

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы фирм по нераспределенной прибыли, млн.руб. | Номер предприятия | Нераспределенная прибыль, млн. руб. | Инвестиции в основные фонды, млн. руб. |

| 1 | 2 | 3 | 4 |

| 2,0 – 3,0 | 1 | 2,7 | 0,37 |

|

| 9 | 2,3 | 0,35 |

|

| 19 | 2,0 | 0,16 |

|

| 22 | 2,2 | 0,24 |

| Всего | 4 | 9,2 | 1,12 |

| 3,0 – 4,0 | 8 | 3,4 | 0,51 |

|

| 14 | 3,9 | 0,58 |

|

| 18 | 3,8 | 0,59 |

|

| 23 | 3,6 | 0,45 |

|

| 25 | 3,3 | 0,45 |

| Всего | 5 | 18 | 2,58 |

| 4,0 – 5,0 | 2 | 4,8 | 0,9 |

|

| 4 | 4,7 | 0,68 |

|

| 5 | 4,4 | 0,6 |

|

| 6 | 4,3 | 0,61 |

|

| 10 | 4,5 | 0,7 |

|

| 11 | 4,7 | 0,8 |

|

| 15 | 4,2 | 0,57 |

|

| 17 | 4,5 | 0,65 |

|

| 20 | 4,8 | 0,72 |

|

| 24 | 4,1 | 0,57 |

| Всего | 10 | 45 | 6,8 |

| 5,0 – 6,0 | 3 | 6,0 | 0,96 |

|

| 7 | 5,0 | 0,65 |

|

| 12 | 5,4 | 0,74 |

|

| 13 | 5,8 | 0,92 |

|

| 16 | 5,6 | 0,78 |

|

| 21 | 5,2 | 0,63 |

| Всего | 6 | 33 | 4,68 |

| Итого | 25 | 105,2 | 15,18 |

На основе групповых итоговых строк «Всего» табл. 3 формируем итоговую таблицу 4, представляющую интервальный ряд распределения предприятий по нераспределенной прибыли.

Таблица 4

Распределение фирм нераспределенной прибыли

| Номер группы | Группы фирм по нераспределенной прибыли, млн. руб. x | Число предприятий, fj |

| 1 | 2,0-3,0 | 4 |

| 2 | 3,0-4,0 | 5 |

| 3 | 4,0-5,0 | 10 |

| 4 | 5,0-6,0 | 6 |

| ИТОГО | 25 |

Приведем еще три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj,получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитываемые по формуле  .

.

Таблица 5

Структура предприятий по нераспределенной прибыли

| Номер группы | Группы предприятий по нераспределенной прибыли, млн. руб. x | Число предприятий, f | Накопленная частота Sj | Накопленная частость, % | |

| в абсолютном выражении | в % к итогу | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 2,0 – 3,0 | 4 | 16 | 4 | 16 |

| 2 | 3,0 – 4,0 | 5 | 20 | 9 | 36 |

| 3 | 4,0 – 5,0 | 10 | 40 | 19 | 76 |

| 4 | 5,0 – 6,0 | 6 | 24 | 25 | 100 |

| ИТОГО | 25 | 100 | |||

Вывод. Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по нераспределенной прибыли не является равномерным: преобладают предприятия с нераспределенной прибылью от 4,0 млн. руб. до 5,0 млн. руб. (это 10 предприятий, доля которых составляет 40%); самые малочисленная группа предприятий имеет 2,0 – 3,0 млн. руб., которая включает 4 предприятия, что составляет 16% от общего числа предприятий.

2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку.

Рис. 1. Определение моды графическим методом

Рис. 1. Определение моды графическим методом

Расчет конкретного значения модыдля интервального ряда распределения производится по формуле:

где хМo – нижняя граница модального интервала,

h – величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

Согласно табл. 4 модальным интервалом построенного ряда является интервал 4,0 – 5,0 млн. руб., т.к. он имеет наибольшую частоту (f4=10). Расчет моды:

Вывод. Для рассматриваемой совокупности предприятий наиболее распространенная нераспределенная прибыль характеризуется средней величиной 4,56 млн.руб.

Для определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5) кумуляту распределения фирм по изучаемому признаку.

Ририс. 2. Определение медианы графическим методом

Ририс. 2. Определение медианы графическим методом

Расчет конкретного значения медианы для интервального ряда распределения производится по формуле

,

,

где хМе– нижняя граница медианного интервала,

h – величина медианного интервала,

– сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

Определяем медианный интервал, используя графу 5 табл. 5. Медианным интервалом является интервал 4,0 – 5,0 млн. руб., т.к. именно в этом интервале накопленная частота Sj=19 впервые превышает полусумму всех частот (  ).

).

Расчет медианы:

млн. руб.

млн. руб.

Вывод. В рассматриваемой совокупности фирм половина предприятий имеют нераспределенную прибыль не более 4,35 млн. руб., а другая половина – не менее 4,35 млн. руб.

3. Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения  , s, s2, Vσ на основе табл. 5 строим вспомогательную таблицу 6 (

, s, s2, Vσ на основе табл. 5 строим вспомогательную таблицу 6 (  – середина интервала).

– середина интервала).

Таблица 6

Расчетная таблица для нахождения характеристик ряда распределения

| Группы предприятий по нераспределенной прибыли млн. руб. | Середина интервала,

| Число предприятий, fj |

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2,0 – 3,0 | 2,5 | 4 | 10 | -1,72 | 2,9584 | 11,8336 |

| 3,0 – 4,0 | 3,5 | 5 | 17,5 | -0,72 | 0,5184 | 2,587 |

| 4,0 – 5,0 | 4,5 | 10 | 45 | 0,28 | 0,0784 | 0,784 |

| 5,0 – 6,0 | 5,5 | 6 | 33 | 1,28 | 1,6384 | 9,8304 |

| ИТОГО | 25 | 25,035 |

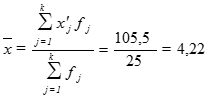

Рассчитаем среднюю арифметическую взвешенную:

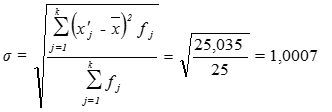

Рассчитаем среднее квадратическое отклонение:

Рассчитаем дисперсию:

s2 = 1,0072 = 1,0014

Рассчитаем коэффициент вариации:

Вывод. Анализ полученных значений показателей  и σ говорит о том, что средняя величина нераспределенной прибыли составляет 4 млн. руб., отклонение от этой величины в ту или иную сторону составляет в среднем 1 млн.руб. (или 23,79%), наиболее характерная нераспределенная прибыль находится в пределах от 3,0 до 5,0 млн. руб. (диапазон

и σ говорит о том, что средняя величина нераспределенной прибыли составляет 4 млн. руб., отклонение от этой величины в ту или иную сторону составляет в среднем 1 млн.руб. (или 23,79%), наиболее характерная нераспределенная прибыль находится в пределах от 3,0 до 5,0 млн. руб. (диапазон  ).

).

Значение Vσ = 23,7% не превышает 33%, следовательно, вариация нераспределенной прибыли в исследуемой совокупности предприятий незначительна и совокупность по данному признаку однородна. Расхождение между значениями  , Мо и Ме незначительно (

, Мо и Ме незначительно (  =4,22 млн. руб., Мо=4,56 млн. руб., Ме=4,35 млн. руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение нераспределенной прибыли (4 млн. руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

=4,22 млн. руб., Мо=4,56 млн. руб., Ме=4,35 млн. руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение нераспределенной прибыли (4 млн. руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

4. Вычисление средней арифметической по исходным данным о нераспределенной прибыли предприятий.

Для расчета применяется формула средней арифметической простой:

,

,

Причина расхождения средних величин, рассчитанных по исходным данным (4,2 млн. руб.) и по интервальному ряду распределения (4,22 млн. руб.), заключается в том, что в первом случае средняя определяется по фактическим значениям исследуемого признака для всех 30-ти предприятий, а во втором случае в качестве значений признака берутся середины интервалов  и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают (4 млн. руб.), что говорит о достаточно равномерном распределении нераспределенной прибыли внутри каждой группы интервального ряда.

и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают (4 млн. руб.), что говорит о достаточно равномерном распределении нераспределенной прибыли внутри каждой группы интервального ряда.

Задание 2

По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками нераспределенная прибыль и инвестиции в основные фонды, образовав четыре группы с равными интервалами по каждому из признаков, используя метод аналитической группировки.

2. Измерить тесноту корреляц

|

из

5.00

|

Обсуждение в статье: Методы анализа инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы