|

Главная |

Величину капитальных вложений в здания можно определить по формуле 2.10

|

из

5.00

|

КЗД= SЗД * ЦМ , (2.10)

где SЗД - общая площадь зданий и сооружений, м2;

ЦМ – цена одного м2

ЦМ = 1200000 руб.

Кзд=616*1200000=865920000 (руб.)

2.1.4 Расчёт остальных слагаемых основного капитала

Остальные слагаемые капитальных вложений в основные фонды определяются укрупнённо в процентах от стоимости технологического оборудования.

| 1. Рабочие машины и оборудование 100% |

| 2. Лабораторное и нестандартное оборудование 19,3% |

| 3. Инструмент и технологическая оснастка 3,5% |

| 4. Производственный инвентарь 3,3% |

| 5. Транспортные средства 6,5% |

| 6. Прочие основные фонды 3,3% |

Результаты расчёта вложений в основной капитал сводятся в таблицу.

Таблица 2.3 - Инвестиции в основной капитал

| Наименование инвестиций | Сумма капитальных вложений ,руб |

| 1. Здания и сооружения | 739200000 |

| 2. Рабочие машины и оборудование | 14278000 |

| 3. Лабораторное и нестандартное оборудование | 2755654 |

| 4. Инструмент и технологическая оснастка | 499730 |

| 5. Производственный инвентарь | 471174 |

| 6. Транспортные средства | 928070 |

| 7. Прочие основные фонды | 471174 |

| Итого | 758603802 |

2.1.5 Расчёт амортизации основного капитала

Для определения общей годовой суммы амортизации, а также остаточной стоимости основных фондов необходимо по всем видовым их группам начислить амортизацию.

Годовая сумма амортизации определяется на основе типовых единых норм амортизационных отчислений на полное восстановление основных фондов.

Формула расчёта годовой суммы амортизации следующая:

, (2.11)

, (2.11)

где ПСi - первоначальная стоимость основных фондов i-го вида, руб.;

Нai – годовая норма амортизации основных фондов i-го вида, %.

Все расчёты амортизации сведены в табл. 2.4

Таблица 2.4 - Расчёт амортизации основных фондов

| Наименование видов основных фондов | Количество | Первоначальная стои-мость, руб. | Средняя норма амортизации, % | Годовая сумма амортизации, руб. |

| 1. Здания и сооружения | 739200000 | 2,3 | 17001600 | |

| 2. Оборудование, в т. ч. а) стол для подготовки б) стол для монтажа в) стол для контроля г) стол для сборки д) стол для маркировки е) компьютер | 5 12 2 5 2 2 | 1815000 4936800 1113200 2057000 1089000 3630000 | 14,4 14,4 14,4 14,4 14,4 12,5 | 261360 710899 160301 296208 104544 453750 |

| 3. Лабораторное оборудование | 2755654 | 25 | 688914 | |

| 4. Инструмент и технологическая оснастка | 573419 | 15 | 74960 | |

| 5. Производственный инвентарь | 540652 | 8,3 | 39107 | |

| 6. Транспортные средства | 1064921 | 12,5 | 116009 | |

| 7. Прочие основные фонды | 540652 | 24,4 | 114966 | |

| Итого | 758603802 | 20022618 |

2.1.6 Определение остаточной стоимости основного капитала

Остаточная стоимость основного капитала нужна для определения налога на недвижимость и оценки степени износа капитала.

Формула расчёта остаточной стоимости следующая:

ОСi = ПСi – Иi, (2.12)

где ОСi – остаточная стоимость i-го вида основных фондов, руб.;

ПСi – первоначальная стоимость i-го вида основных фондов, руб.;

Иi – износ i-го вида основных фондов, руб.

Износ определяется по годам исходя из фактического срока службы основных фондов:

, (2.13)

, (2.13)

где Тфi – фактический срок службы основных фондов i-го вида, лет.

ТФзд=5 лет;

ТФоб=2 года;

ТФл.об=2 года;

ТФтр.ср=2 года;

ТФпроч=1 год.

ОС1=739200000-5*17001600=654192000 (руб.);

ОС2а=1815000-2*261360=1292280 (руб.);

ОС2б=4936800-2*710899=3515002 (руб.);

ОС2в=1113200-2*160301=792598 (руб.);

ОС2г=2057000-2*296208=1464584 (руб.);

ОС2д= 726000-2*194544=516912 (руб.);

ОС2е= 3630000-2*453750=2722500 (руб.);

ОС3=2755653-2*688914=1377826 (руб.);

ОС4=499730-1*74960=424770(руб.);

ОС5=471174-1*39107=432067(руб.);

ОС6=928070-2*116009=696052 (руб.);

ОС7=471174-1*114966=356208(руб.).

Для расчёта остаточной стоимости основных фондов по годам все данные представляются в табличной форме (табл. 2.5).

Таблица 2.5 - Остаточная стоимость основных фондов

| Наименование видов основных фондов | Первоначальная стоимость | Остаточная стоимость |

| 1. Здания и сооружения | 739200000 | 654192000 |

| 2. Оборудование, в т. ч. а) стол для подготовки б) стол для монтажа в) стол для контроля г) стол для сборки д) стол для маркировки е) компьютер | 1815000 4936800 1113200 2057000 726000 3630000 | 1292280 3515002 792598 1464584 516912 2722500 |

| 3.Лабораторное оборудование | 2755654 | 1377826 |

| 4. Инструмент и технологическая оснастка | 499730 | 424770 |

| 5. Производственный инвентарь | 471174 | 432067 |

| 6. Транспортные средства | 928070 | 696052 |

| 7. Прочие основные фонды | 471174 | 356208 |

| Итого | 888185041 | 667782799 |

2.2 Расчёт себестоимости (текущих издержек) на единицу продукции

Себестоимость продукции представляет собой сумму текущих затрат предприятия на её производство и реализацию. Для определения суммарных текущих издержек необходимо рассчитать себестоимость каждой единицы выпускаемой продукции.

Для расчёта полной себестоимости единицы продукции используются следующие калькуляционные статьи затрат:

- сырьё и материалы за вычетом возвратных отходов;

- покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- основная и дополнительная заработная плата прочих категорий работающих;

- отчисления органам социальной защиты;

- налоги и отчисления от фонда оплаты по труду в соответствии с законодательством;

- износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

В электронной отрасли и других энергоёмких отраслях в самостоятельную прямую статью выделяются “топливо и энергия на технологические цели”. В нашем случае эти расходы включаются в статью “общепроизводственные расходы”.

2.2.1 Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

Формула расчёта следующая:

Рм = Ктр*См; (2.14)

где Ктр – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

См – стоимость материалов, расходуемых на 1 изделие, руб.;

n – номенклатура применяемых материалов.

Коэффициент транспортно-заготовительных расходов 1,1.

Возвратные отходы состовляют 1 % от стоимости материалов с учётом транспортно-заготовительных расходов.

Рм=1,1*2550=2805 (руб.);

Рм.возвр=2805*0,01=28 (руб.);

Рм-Рм.возвр=2805-28=2777 (руб.).

2.2.2 Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (радиоэлементы, микросхемы и пр.).

Расчёт затрат по этой статье на единицу продукции производится следующим образом:

Рк = Ктр*См; (2.15)

где Ск – стоимость комплектующих изделий, руб.;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы.

Рк=1,1*2150=2365 (руб.);

2.2.3 Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту калькуляционную статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Для рабочих-сдельщиков она рассчитывается следующим образом:

, (2.16)

, (2.16)

где Кnp – коэффициент премий, установленный за выполнение определённых показателей;

Тчi – часовая тарифная, соответствующая разряду работ i-й операции, руб./ч;

tij – норма времени i-й операции по j-му изделию, ч/шт.;

К – количество операций, выполняемых по j-му изделию.

Для расчёта этой статьи необходимо сделать расшифровку трудоёмкости изделия по видам работ (табл. 2.6).

Таблица 2.6 - Расшифровка основной заработной платы производственных рабочих по видам работ

| Виды работ (операции) | Разряд работ | Часовая тарифная ставка руб./ч | Норма времени по операции, ч | Основная зарплата (расценка), руб. |

| 1. Заготовительные | II | 528 | 0,27 | 143 |

| 2.Механообрабатывающие | IV | 714 | 0,54 | 386 |

| 3.Подготовительные | III | 614 | 0,32 | 196 |

| 4.Монтажные | V | 787 | 0,68 | 535 |

| 5.Контрольные | IV | 714 | 0,13 | 93 |

| 6.Маркировочные | III | 614 | 0,14 | 86 |

| 7.Контрольные | IV | 714 | 0,13 | 93 |

| 8. Сборочные | VI | 865 | 0,31 | 288 |

| Итого | 1820 | |||

| Премия 40% | 728 | |||

| Всего с премией | 2548 |

2.2.4 Расчёт затрат по статье “ Дополнительная заработная плата производственных рабочих”

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих).

Формула расчёта имеет вид

, (2.17)

, (2.17)

где HД – процент дополнительной заработной платы производственных рабочих (20%).

Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

Зд = 2548*0,2=510 (руб.).

2.2.5 Расчёт затрат по статье “Отчисления в фонд социальной защиты населения”

В эту статью включаются предусмотренные законодательством отчисление органам соцстраха (в настоящее время это 34%) от фонда оплаты по труду.

Расходы по статье определяются следующим образом:

, (2.18)

, (2.18)

где НСОЦ – установленные законодательством проценты отчисления в фонд социальной защиты населения.

(руб.).

(руб.).

2.2.6 Расчёт затрат по статье “Отчисления на обязательное социальное страхование от несчастных случаев на производстве в Белгосстрах”

В эту статью включаются:

Отчисления на обязательное социальное страхование от несчастных случаев на производстве в Белгосстрах (1,4%);

, (2.19)

, (2.19)

где Нно – установленный законодательством процент налога и отчислений от фонда оплаты по труду;

(руб.). (2.20)

(руб.). (2.20)

2.2.7 Расчёт затрат по статье “Износ инструментов и приспособлений целевого назначения и прочие специальные расходы”

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

К инструментам и приспособлениям целевого назначения относятся штампы, прессформы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Эти затраты в упрощённом виде можно определить по отношению к основной заработной плате производственных рабочих:

, (2.21)

, (2.21)

где Низ – процент расходов по износу специального инструмента и приспособлений (10%).

Риз = 2548*0,1 = 255 (руб.).

При более точных расчётах необходимо разработать специальные сметные ставки погашения, исходя из набора необходимых специальных инструментов и приспособлений, их стоимости и сроков службы. Срок списания затрат на изготовление и приобретение технологической оснастки не должен превышать двух лет.

2.2.8 Расчёт затрат по статье “Общепроизводственные расходы”

Эта статья включает следующие виды затрат:

расходы по содержанию и эксплуатации оборудования;

расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр. В расходы по организации, обслуживанию производством включаются затраты на амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих.

. (2.22)

. (2.22)

Где Зо – основная зар.плата рабочих

Нобп – процент общепроизводственных расходов (90%)

Робп = 2548*0,9 = 2293 (руб.).

2.2.9 Расчёт затрат по статье “Общехозяйственные расходы”

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. В неё включаются амортизация общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, содержание легкового транспорта, канцелярские, типографические расходы, затраты на телефонную и телеграфную связь и пр.

(2.23)

(2.23)

где НОБХ – установленный на основании сметы процент общехозяйственных расходов (100%).

Робх = 2548*1 = 2548 (руб.).

2.2.10 Расчёт затрат по статье “Прочие производственные расходы”

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции. Эти расходы включаются в себестоимость только тех изделий, на которые установлен гарантийный срок службы.

В состав указанных расходов включаются:

затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.).

оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции.

Оплата по договорам контрагентам, выполняющим гарантийное обслуживание у потребителей и пр.

Эта статья может быть определена также по отношению к основной заработной плате производственных рабочих:

, (2.24)

, (2.24)

где НПР – процент прочих расходов, установленный по отношению к основной зарплате производственных расходов (3%).

Рпр = 2548*0,03=76 (руб.).

Стоимость запасных частей, используемых в процессе гарантийного ремонта, относится на статью “Потери от брака” и в настоящую статью не включаются.

2.2.11 Расчёт затрат по статье “Коммерческие расходы”

В этой статье планируются и учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся:

затраты на тару и упаковку, хранение, транспортировку продукции;

расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

Затраты по маркетингу планируются и учитываются в составе коммерческих расходов, если они проводятся с целью поиска рынков сбыта для выпускаемой продукции. Если указанные расходы являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, они относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде износа нематериальных активов в составе общехозяйственных расходов.

Коммерческие расходы распределяются между отдельными изделиями пропорционально производственной себестоимости.

Производственная себестоимость (Спр) - это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов). Коммерческие расходы на единицу определяются следующим образом:

(2.25)

(2.25)

где Спрj – производственная себестоимость единицы продукции j-го вида, руб.;

Нком – установленный по смете процент коммерческих расходов (3%).

Спр = 2777+2365+510+1040+43+255+2293+2548+76=14455 (руб.).

Рком = 14455*0,03 = 434 (руб.).

Полная себестоимость единицы продукции j-го вида включает производственную себестоимость и коммерческие расходы:

Спj= Cпрj+ Pкомj. (2.26)

Сп = 14455+434= 14889 (руб.)

2.2.12 Формирование отпускной цены на базе издержек

После расчёта полной себестоимости единицы продукции можно определить оптовую цену предприятия и свободную отпускную цену изготавливаемого изделия.

Оптовая цена предприятия состоит из полной себестоимости и плановой, или нормативной, рентабельности (плановой прибыли) единицы продукции

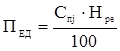

Цоптj= Спj + Пед , (2.27)

где Пед - нормативная прибыль на единицу продукции, которая устанавливается в процентах от полной себестоимости единицы продукции:

, (2.28)

, (2.28)

где Hpe – норматив рентабельности единицы продукции, %.

Hpe = (20%)

Пед = 14889*0,2 = 2978(руб.)

Оптовая цена предприятия используется для оценки товарного выпуска продукции.

Цопт = 14889+2978 = 17867 (руб.)

Для расчёта объёмов реализации рассчитывается свободная (договорная) отпускная цена.

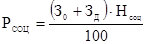

Свободная (договорная) цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления в бюджет и внебюджетные фонды.

2.2.13 Расчет налогов, включаемых в цену

а) Сбор в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки, 1% (Нрф) рассчитываются по формуле

. (2.29)

. (2.29)

Орф =  = 180 (руб.)

= 180 (руб.)

б) Цена без учета налога на добавленную стоимость определяется по формуле (Ц*)

Ц* = Сп + Пед + Орф . (2.30)

Ц* = 14889+3978+180 = 18047 (руб.)

в) Налог на добавленную стоимость определяется по формуле

, (2.31)

, (2.31)

где НДС – установленный законодательством процент налога на добавленную стоимость (НДС= 18%).

НДС = 18047*0,18 = 3248 (руб.)

Таблица 2.7 - Расчёт себестоимости и отпускной цены единицы продукции

| Наименование статей затрат | Условное обозначение | Значение, руб. | Примечание |

| 1 | 2 | 3 | 4 |

| 1. Сырьё и материалы за вычетом отходов | РМ | 2777 | |

| 2. Покупные комплектующие изделия, полуфабрикаты | РК | 2365 | |

| 3. Основная заработная плата производственных рабочих | З0 | 2548 | См. табл. 4 |

| 4.Дополнительная заработная плата производственных рабочих | ЗД | 510 |

|

| 5. Отчисление в фонд социальной защиты населения | РСОЦ

| 1040 |

|

| Продолжение таблицы 2.7 | |||

| 1 | 2 | 3 | 4 |

| 6. Отчисления на обязательное социальное страхование от несчастных случаев на производстве в Белгосстрах | РЧН | 43 |

|

| 8. Износ инструментов и приспособлений целевого назначения | РИЗ | 255 |

|

| 9. Общепроизводственные расходы | РОБП | 2293 |

|

| 10. Общехозяйственные расходы | РОБХ | 2548 |

|

| 11. Прочие производственные расходы | РПР | 76 |

|

| Производственная себестоимость | СПР | 14455 | СПР= РМ + РК + З0 + ЗД + ЗПК + РСОЦ + РНО + РИЗ + РОБП + РОБХ + РПР.

|

| 12. Коммерческие расходы | РКОМ | 434 |

|

| Полная себестоимость | СП | 14889 | СП=СПР + РКОМ |

| 13. Плановая прибыль на единицу продукции | ПЕД | 2978 |

|

| Оптовая цена предприятия | ЦОПТ | 17867 | ЦОПТ=СП + ПЕД |

| 14. Сбор в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки (1 % от ЦОПТ без них) | ОрФ | 180 |

|

| Итого Ц* | 18047 | Ц* = Сп + Пед + Орф | |

| Продолжение таблицы 2.7 | |||

| 1 | 2 | 3 | 4 |

| 16. Налог на добавленную стоимость (18% от Ц*) | 3248 |  ,

Ндс = 18% ,

Ндс = 18%

| |

| Отпускная (свободная) цена | ЦОТП | 21295 | ЦОТП= СП + ПЕД + Орф +НДС |

2.3 Расчёт товарной, реализованной продукции и доходов от реализации

2.3.1 Расчёт товарной и реализованной продукции

Товарная продукции – это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации её потребителям.

ТП= Σ NJ * ЦОПТJ , (2.32)

где NJ – годовой выпуск изделий j-го вида, шт.;

ЦОПТJ – оптовая цена j-го изделия предприятия, руб.

ТП = 73000*17867 = 1304291000(руб.)

Реализованная продукция (РП), или объём реализации, – это стоимость полностью изготовленной, отгруженной и оплаченной потребителем продукции. Она отличается от товарной продукции на величину изменения остатков готовой продукции на складе.

Остатки готовой продукции на складе на начало и конец планового периода можно принять равными, т.е. РП=ТП.

Разница будет заключаться только в стоимостной оценке: товарная продукция оценивается по действующим ценам предприятия, реализованная – по свободным оптовым отпускным ценам.

РП = ΣNJ *ЦОПТJ , (2.33)

где ЦОПТJ – свободная отпускная цена j-го изделия, руб.

РП = 73000*21295 = 1554535000(руб.)

2.3.2 Расчёт прибыли от реализации

Балансовая прибыль от производства и реализации изделия будет равна

Пб = ΣПЕДJ * NJГ , (2.34)

где ПЕДJ – прибыль на единицу j-го изделия, руб.

NJГ – годовой выпуск изделий, шт.

Пб = 2978*73000 = 217394000 (руб.)

Для получения налогооблагаемой прибыли необходимо определить налог на недвижимость, который предприятия уплачивают из балансовой прибыли:

ННД =  , (2.35)

, (2.35)

где ОСОПФ – остаточная стоимость основных производственных фондов, руб.;

ННД – ставка налога на недвижимость от остаточной стоимости основных производственных фондов. (1%)

ННД=667782799*0,01=6677828 (руб.).

Налогооблагаемая прибыль будет равна:

ПНО= Пб – ННД. (2.36)

ПНО=217394000-6677828=210716172 (руб.).

После этого определяют налог на прибыль:

, (2.37)

, (2.37)

где НП – ставка налога на прибыль (НП = 24%).

НП=210716172*0,24=50571881 (руб.)

Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) определяется следующим образом:

ПЧ = ПНО – НП. (2.38)

ПЧ = 210716172 – 50571881 = 160144291 (руб.)

Чистую прибыль предприятие использует для создания фондов накопления (35%), потребление (25%), резервного фонда (10%), выплаты дивидендов и пр.

Фонд накопления:

160144291*0,35 = 56050491 (руб.)

Фонд потребления:

160144291*0,25 = 40036073 (руб.)

Резервный фонд:

160144291*0,1 = 16014429 (руб.)

2.4 Расчет потребности в оборотном капитале

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Определение плановой потребности в оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершенное производство и готовую продукцию на складах предприятия. Все составляющие оборотных средств рассчитываются отдельно.

2.4.1 Расчет нормированных оборотных средств по производственным запасам

В составе производственных запасов при выполнении курсового проекта рассчитываются следующие элементы:

основные и вспомогательные материалы;

комплектующие изделия и полуфабрикаты;

тара;

малоценные и быстроизнашивающиеся предметы.

Потребность в оборотных средствах для создания производственных запасов по материалам определяется следующим образом:

, (2.39)

, (2.39)

где  - норма запаса i-го вида материала, в днях;

- норма запаса i-го вида материала, в днях;

- стоимость годовой потребности i-го вида материала, руб.;

- стоимость годовой потребности i-го вида материала, руб.;

Т – продолжительность планируемого периода, в днях ( год - 360, квартал - 90, месяц - 30).

Норма запаса в днях (  ) состоит из нормы текущего, страхового, транспортного и технологического запасов:

) состоит из нормы текущего, страхового, транспортного и технологического запасов:

. (2.40)

. (2.40)

Нзi=16+8+8=32 (дня);

Аналогичным образом определяется годовая сумма необходимых комплектующих изделий и полуфабрикатов:

. (2.41)

. (2.41)

См=73000*2805=204765000 (руб.);

Ск=73000*2365=172645000(руб.)

Исходя из годовой потребности в материальных ресурсах и нормы запаса в днях, определяют норматив оборотных средств по материалам и комплектующим:

, (2.42)

, (2.42)

где  - дневной расход материальных ресурсов в рублях,

- дневной расход материальных ресурсов в рублях,

. (2.43)

. (2.43)

Hос(м)=  =18201333руб.);

=18201333руб.);

Нос(к)=  =15346222 (руб.);

=15346222 (руб.);

Норматив оборотных средств по таре, малоценным и быстроизнашивающимся предметам определяется следующим образом:

, (2.44)

, (2.44)

где  - норма запаса в рублях на 1 тыс.руб. товарной продукции;

- норма запаса в рублях на 1 тыс.руб. товарной продукции;

- товарная продукция в руб.

- товарная продукция в руб.

Нос(т)=  =14492122 (руб.)

=14492122 (руб.)

2.4.2 Расчет потребности в незавершенном производстве

Незавершенное производство – это продукция, начатая и незаконченная изготовлением. Это – детали, узлы, изделия, находящиеся на различных стадиях изготовления.

Норматив оборотных средств для образования незавершенного производства определяется следующим образом:

, (2.45)

, (2.45)

где  - стоимость товарной продукции по j-му изделию за год;

- стоимость товарной продукции по j-му изделию за год;

- длительность производственного цикла изготовления изделия, дн. (задан в исходных данных);

- длительность производственного цикла изготовления изделия, дн. (задан в исходных данных);

- коэффициент нарастания затрат в незавершенном производстве по j-му изделию;

- коэффициент нарастания затрат в незавершенном производстве по j-му изделию;

- производственная себестоимость j-го изделия, руб.

- производственная себестоимость j-го изделия, руб.

Для курсового проекта можно принять равномерное нарастание затрат. Тогда

, (2.46)

, (2.46)

где  - материальные затраты на единицу j-й продукции, руб.

- материальные затраты на единицу j-й продукции, руб.

Кнз=  =0,6

=0,6

Нос(нзп)=  =228251 (руб.)

=228251 (руб.)

2.4.3 Расчет нормативов оборотных средств и готовой продукции на складе

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется по формуле

, (2.47)

, (2.47)

где  - годовая программа выпуска j-го изделия, шт.;

- годовая программа выпуска j-го изделия, шт.;

- производственная себестоимость j-го изделия, руб.;

- производственная себестоимость j-го изделия, руб.;

- время на подготовку к отправке продукции и оформление документов, ч.

- время на подготовку к отправке продукции и оформление документов, ч.

Нос(гп)=  =937969(руб.)

=937969(руб.)

Общая потребность в оборотных средствах (оборотном капитале) составит

, руб. (2.48)

, руб. (2.48)

ОС=18201344

|

из

5.00

|

Обсуждение в статье: Величину капитальных вложений в здания можно определить по формуле 2.10 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы