|

Главная |

Специфика оценки стоимости интеллектуального капитала

|

из

5.00

|

Идея выделения интеллектуального капитала предприятия как ключевого элемента его деятельности встречает, как и всякое новое направление, различные препятствия на пути своего развития .

Одной из проблем является сложность учета и оценки стоимости интеллектуального капитала, а также неопределенность целей и задач подобных оценок. Многие элементы совокупного капитала организаций вообще не находят отражения в бухгалтерских балансах, в том числе такие составляющие, как связи с потребителями, квалификация персонала, базы знаний, сетевые формы работы .

Вполне естественно, что сущность интеллектуального капитала неизбежно оказывает влияние на методику его оценки. В основе своей, интеллектуальный капитал есть знание, актуализируемое его носителем – работником организации. Как сказал один из основоположников изучения интеллектуального капитала Т. Стюарт: «интеллектуальный капитал – это накопленные полезные знания». Таким образом, очевиден нематериальный характер интеллектуального капитала.

Однако проблема скорее не в том, что знание нематериально, а в том, что с точки зрения эффективности принципиальную роль играют условия и характер воплощения этого самого знания в деятельности организации, т.е. можно сказать, что интеллектуальный капитал – это не просто «знание», а знание плюс условия его существования.

В общем виде ( рис. 1) структуру интеллектуального капитала можно вывести из совокупности всего двух элементов: человеческого капитала (т.е. «продуктивных» активов, по сути – создающих или способных создать все остальные элементы структуры) и интеллектуальной собственности.

|

|

Рис. 1. Структура интеллектуального капитала

Было бы неверно говорить о простом разделении на людей и собственность. Взаимодействуя между собой и оперируя имеющимися знаниями люди, в конечном счете, формируют третью составляющую – рыночные активы организации – всё то, что способствует формированию положительного образа и привлечению потребителей. Этот элемент интересен тем, что не имеет четких принципов формирования, и является результатом взаимодействия первых двух элементов.

При этом следует учесть тот факт, что все элементы интеллектуального капитала имеют еще и внутреннюю структуру, эффективность (а, следовательно, и стоимость) которой также не поддается оценке на основе суммы отдельных элементов. К примеру, совокупность работников компании формирует такое явление, как организационная культура, которая может влиять на отдельных сотрудников и на организацию в целом различным образом.

Как результат: нет очевидной методики оценки совокупного интеллектуального капитала организации, хотя базовые его элементы, в принципе, оценке поддаются (так работники организации как базовый элемент человеческих активов оценены через оплату труда, что же до интеллектуальной собственности, то «можно рукопись продать», хотя здесь уже и возникают сложности с ценообразованием).

Кроме того, стоит упомянуть и о такой особенности интеллектуальных активов: очень часто они не могут всецело принадлежать только одной организации. Удачные находки организации в области методов ведения бизнеса (т.е. не патентуемые аспекты её деятельности) очень (или не очень) быстро копируются коллегами по рынку. Также, если рассматривать сотрудника с точки зрения социальных связей, то можно обнаружить существование больших социальных сетей, превосходящих по своим размерам отдельные фирмы, которые позволяют работникам, оставшимся в компании, получать доступ к знаниям, производимым ушедшим сотрудником на новом рабочем месте. Речь идет не о корпоративном шпионаже, а об обмене знаниями между профессионалами, работающими в одной области . Этот так называемый «эффект исходящей мобильности» особенно характерен для организаций работающих в сфере высоких технологий.

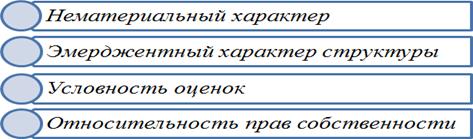

Итак, с точки зрения оценки можно выделить следующие свойства интеллектуального капитала:

|

|

|

Рис. 2. Свойства интеллектуального капитала

Наиболее полно эти свойства раскрываются при оценке совокупного интеллектуального капитала, поскольку в этом случае очевидно наличие множества взаимосвязей между элементами, которые увеличивают непредсказуемость системы в целом.

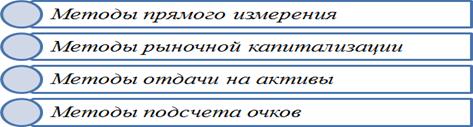

Может показаться очевидным, что стоимость интеллектуального капитала равна рыночной стоимости предприятия за вычетом активов материальных. Однако здесь возникает вопрос о правомерности однозначной оценки, которая, в принципе, весьма зависима от методов, используемых для её получения. Поэтому не удивительно, что существует уже 25 методов оценки интеллектуального капитала, которые можно сгруппировать в 4 категории ( рис. 3).

Методы первой группы – методы прямого измерения (Direct Intellectual Capital methods – DIC) основываются на идентификации и оценке в денежных величинах отдельных активов или компонентов интеллектуального капитала, после чего выводится интегральная оценка. Недостаток данных методов исходит из эмерджентности интеллектуальных активов: если, условно говоря, оценив две единицы некоего оборудования, мы имеем представление о том, как они могут взаимодействовать, то взаимодействие отдельных, пусть и замечательных самих по себе идей вовсе не наверняка даст положительный совокупный эффект .

|

|

|

Рис. 3. Методы оценки стоимости интеллектуального капитала

«Неудобный» момент нахождения интегральной стоимости совокупного интеллектуального капитала можно обойти, рассчитав их стоимость сразу, без разбора по частям. На этом принципе основаны методы рыночной капитализации (Market Capitalization Methods – MCM). В этом случае вычисляется разность между рыночной капитализацией компании и собственным капиталом ее акционеров, а полученная величина рассматривается как стоимость ее интеллектуального капитала или нематериальных активов. При всем своем удобстве данный подход показывает не собственную стоимость интеллектуальных ресурсов организации, а то, сколько за них готовы доплатить потенциальные потребители. Вместе с тем, по мере возрастания роли интеллектуальных ресурсов от подобной точки зрения, судя по всему, придется отойти.

Более близко с собственной стоимости интеллектуального капитала подходят методы отдачи на активы (Return on Assets methods – ROA). Отношение среднего дохода компании до вычета налогов за некоторый период к материальным активам компании сравнивается с аналогичным показателем для отрасли в целом. Чтобы вычислить средний дополнительный доход от использования интеллектуального капитала, полученную разность умножают на материальные активы компании. Далее путем прямой капитализации или дисконтирования получаемого денежного потока можно определить стоимость всех интеллектуальных ресурсов компании.

Также для оценки используются методы, не предполагающие получения стоимостных результатов – т.н. методы подсчета очков (Scorecard Methods – SC). При их применении идентифицируются различные компоненты нематериальных активов или интеллектуального капитала, генерируются и докладываются индикаторы и индексы в виде подсчета очков.

С позиции оценки стоимости совокупного интеллектуального капитала, наиболее приемлемы MCM- и ROA-методы, которые в какой-то мере дополняют друг друга: MCM-методы показывают, сколько потенциальный покупатель готов заплатить, а ROA-методы затрагивают собственную стоимость интеллектуального капитала. Эти методы полезны в случаях купли-продажи бизнеса. Они могут использоваться для сравнения компаний в пределах одной отрасли и иллюстрации финансовой стоимости нематериальных активов.

Их недостаток в том, что они бесполезны для некоммерческих организаций, внутренних отделов и организаций общественного сектора. Это особенно верно для MCM методов, которые могут применяться только к публичным компаниям .

С этой точки зрения преимущества DIC и SC методов в том, что они применены в любых организационных условиях, а результат может быть более точным, чем чисто финансовые измерения.

Столкнувшись с изложенными препятствиями, можно задаться вопросом – а имеют ли вообще какой-либо практический смысл оценки интеллектуального капитала?

Здесь можно назвать следующие причины ( рис. 4). Во-первых, наличие аргументированных данных о стоимости интеллектуального капитала помогает более адекватно и обосновано определить стоимость компании.

Во-вторых, измерение стоимости интеллектуальных ресурсов важно также и с позиций обеспечения эффективного менеджмента, так как результативное управление предполагает возможность количественной оценки объектов и процессов.

В-третьих, данные об интеллектуальном капитале дают более полную информацию о компании и её потенциале, что может способствовать росту инвестиций в предприятие.

В конечном счете, всё это согласуется также и с требованиями эффективности: если мы считаем необходимым рационализировать финансовые, производственные и прочие процессы, то почему бы не озадачиться повышением эффективности использования интеллектуального потенциала .

|

|

|

Рис. 4. Возможные причины для оценки интеллектуального капитала

Поэтому развитие концепции интеллектуального капитала будет продолжаться, несмотря на спорность вопроса о том, приводят ли они к созданию работоспособных систем, обеспечивающих получение полезной информации и увеличивающих шансы завоевания конкурентных преимуществ .

В пользу этого говорит еще и тот факт, что так называемые «неосязаемые активы», в принципе, представляют собой одну из немногих областей деятельности организации, не затронутых всеобщим рационализмом и оптимизацией. Конечно, еще вопрос – реально ли вообще какое-либо влияние на данную группу активов. Однако здесь, думается, как минимум можно провести разграничение на факторы, влияние которых возможно оценить и контролировать и на факторы, учету не поддающиеся.

Таким образом, в рамках дальнейшего развития концепции интеллектуального капитала представляется логичным формирование комплексной системы оценки, позволяющей избежать издержек рассмотренных выше методов.

|

из

5.00

|

Обсуждение в статье: Специфика оценки стоимости интеллектуального капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы