|

Главная |

Структура органов управления

|

из

5.00

|

Структура органов управления состоит из следующих органов:

- Общее собрание акционеров – высший орган управления;

- Совет директоров – представительный

- Генеральный директор – единоличный исполнительный орган.

К компетенции общего собрания акционеров относятся следующие вопросы: внесение изменений и дополнений в устав, реорганизация Общества, ликвидация Общества, определение количества, номинальной стоимости, категории объявленных акций; увеличение уставного капитала или его уменьшение; утверждение годовых отчётов; избрание членов счётной комиссии.

Совет директоров осуществляет руководство деятельностью Общества. В компетенцию Совета директоров входит решение вопросов общего руководства деятельностью Общества: определение приоритетных направлений деятельности; созыв годового и внеочередного общих собраний акционеров; утверждение повестки дня общего собрания акционеров и т.д.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом – Генеральным директором.

ЗАО «Финкос» является коммерческой организацией, преследующей в качестве основной цели своей деятельности извлечение прибыли. Основными видами деятельности Общества являются:

- Оказание туристических услуг;

- Организация экскурсионного развития;

- Организация деловых встреч, бизнес-туров, круизов и деловых поездок как в России, так и за рубежом (с участием российских и иностранных граждан);

- Организация и ведение туристического бизнеса;

- Оказание сервисных услуг по визовому оформлению российским и зарубежным гражданам и фирмам.

Время работы офиса с 900 до 1800.

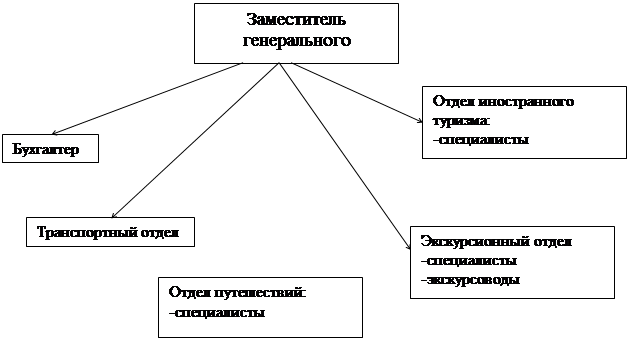

В соответствии с направлениями работы, организационная структура предприятия выглядит следующим образом.

Рис.1 Организационная структура фирмы.

| |||

| |||

Штатное расписание.

| Наименование должности | Кол-во работников (человек) |

| Генеральный директор | 1 |

| Заместитель ген. директора | 1 |

| Бухгалтер | 1 |

| Отдел иностранного туризма | |

| Специалисты | 4 |

| Экскурсионный отдел | |

| Экскурсоводы | 4 |

| Отдел путешествий | |

| Специалисты | 3 |

| Транспортный отдел | |

| Водители | 2 |

| Итого | 16 |

2.2. Экономическая характеристика туристической фирмы «Финкос»

Таблица 1. Анализ структуры активов и пассивов.

| Показатели | 2004г. | 2005г. | ||||

|

Активы

1 Внеоборотные активы: нематериальные активы основные средства незавершенное строительство

| тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | ||

|

0 3042 55

| 0 60,2 18,1 | 2 3843 207 | 0,03 80,5 4,3 | |||

| Итого: | 3097 |

| 4052 |

| ||

| 2 Оборотные активы: запасы Н.Д.С. Дебиторские задолжности Денежные средства Прочие оборотные активы | 508 10 293 39 7 |

12,9 0,3 7,4 0,9 0,2

| 332 33 356 1 6 |

7,3 0,7 8,02 0,02 0,13

| ||

| Итого: | 857 |

| 737 |

| ||

| Баланс: | 3954 |

| 4789 |

| ||

| Пассивы: 1 Капиталы и резервы: Уставной капитал Нераспределённая прибыль прошлых лет Нераспределённая прибыль отчётного года 2 долгосрочные обязательства 3 краткосрочные обязательства: Кредиторская задолжность | 2373 360 0 0 1221 |

60 9,1

0

0

30,9 | 2589 174 820 0 1206 |

54,1 3,6

17,1

0

25,2 | ||

| Итого: | 1221 |

| 1206 |

| ||

| Баланс: | 3954 |

| 4789 |

| ||

Показатели платежеспособности и

финансовой устойчивости предприятия.

Таблица 2. Данные по платежеспособности и финансовой устойчивости, руб.:

| Показатели | 2004г. | 2005г. |

| Выручка | 5082 | 7452 |

| Поставщики и подрядчики | 1039 | 1094 |

| Задолженность перед государственными внебюджетными фондами | 18 | 28 |

| Задолженность перед бюджетом | 39 | 38 |

| Прочие кредиторы | 2 | 1 |

| Капиталы и резервы | 2733 | 3583 |

| Внеоборотные активы | 3097 | 4052 |

| Оборотные активы | 857 | 737 |

| Долгосрочные обязательства | 0 | 0 |

| Краткосрочные обязательства | 1221 | 1206 |

Таблица 3. Расчеты по платежеспособности и финансовой устойчивости предприятия:

| Показатели | 2004г. | 2005г. |

| Собственный капитал в обороте | -364 | -469 |

| Коэффициент автономии | 0,69 | 0,75 |

| Коэффициент капитализации | 0,4 | 0,3 |

Данному предприятию не хватает собственного капитала в обороте и к отчетному периоду этот недостаток увеличивается.

Коэффициент автономии данной организации показывает, какая доля активов покрывается за счет собственных средств, а какая за счет заемных.

В 2004 году за счет собственных средств году покрылось 69% активов, а в 2005 году – 75% активов. За весь анализирующейся период организация имела данный коэффициент выше 0,5 (граница финансовой независимости – 50% собственного капитала). Это говорит о том, что предприятие не зависит от окружающей среды, то есть она имеет только небольшое количество инвесторов.

Коэффициент капитализации показывает, сколько заемных средств смогла привлечь организация на один рубль вложенных в активы собственных средств. Этот коэффициент должен быть больше единицы. На данном предприятии этот коэффициент, будучи меньше единицы, еще больше уменьшился к отчетному периоду. Это значит, что организация смогла привлечь в 2004 году сорок копеек, а в 2005 году – тридцать копеек заемных средств на один рубль собственных средств.

Данная организация является недостаточно платежеспособной и финансово-устойчивой, независима от внешней среды. Следовательно, одновременное обращение нескольких поставщиков за своими деньгами не может привести к банкротству и недостатком является низки коэффициент капитализации, также имеет нехватку собственных средств в обороте.

Коэффициенты ликвидности.

Анализ ликвидности баланса предприятия заключается в том, чтобы сравнить средства (по активу) с обязательствами (по пассиву), то есть определить степень покрытия обязательств активами предприятия.

Таблица 4. Данные для расчетов коэффициентов ликвидности, тыс.руб.

| Показатели | 2004г. | 2005г. |

| Денежные средства | 39 | 1 |

| Дебиторская задолженность | 293 | 365 |

| Оборотные активы | 857 | 737 |

| Краткосрочные обязательства | 1221 | 1206 |

| Краткосрочные финансовые вложения | 0 | 0 |

Таблица 5. Коэффициенты ликвидности, %

| Показатели | 2004г. | 2005г. |

| Коэффициент абсолютной ликвидности | 0,03 | 0,0008 |

| Коэффициент текущей ликвидности | 0,7 | 0,61 |

| Коэффициент промежуточной ликвидности | 0,27 | 0,3 |

Коэффициент абсолютной ликвидности показывает, сколько краткосрочных обязательств организация может погасить за счёт имеющихся у неё денежных средств. Он должен быть более 0,2. На данном предприятии коэффициент составил в 2004 году 0,03, а в 2005 - 0,0008. это говорит о том, что для данной организации потребуется очень много времени, чтобы расплатиться со своими кредиторами за счёт имеющихся у неё денежных средств.

Коэффициент промежуточной ликвидности показывает ту часть краткосрочных обязательств, которую организация может погасить за счёт имеющихся у неё денежных средств и дебиторской задолженности. Данный коэффициент должен быть больше или равен единице. Он же на данном предприятии составил в 2004 году всего 0,27, а в 2005– 0,3, то есть организация, после того как к ней обратятся все кредиторы, не сможет погасить свою задолженность денежными средствами и дебиторской задолженностью. Такие низкие коэффициенты объясняются тем, что отчётному периоду данное предприятие имеет слишком мало денежных средств и не имеет дебиторской задолженности.

Коэффициент текущей ликвидности показывает, во сколько раз оборотные активы превышают краткосрочные обязательства. Он должен быть больше или равен единице, так как оборотные активы всегда должны быть больше краткосрочных обязательств на величину собственных оборотных средств. На данном предприятии он составил к 2004 году 0,7, а к 2005 – 0,61. В исследуемой организации данный показатель меньше единицы, то есть для погашения краткосрочных обязательств фирма не имеет собственных оборотных средств. Это делает её более зависимой от внешней чреды.

|

из

5.00

|

Обсуждение в статье: Структура органов управления |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы