|

Главная |

Глава 4. Реализация инновационных технологий в коммерческом банке

|

из

5.00

|

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить сквозь все виды составляемых планов, отражая специфику деятельности банка, выделяя целевой сегмент воздействия и вид профилирующего направления деятельности, обеспечивающего конкурентное преимущество. Разработка инновационных услуг должна базироваться на анализе жизненного цикла продукта с учетом специфики банковской деятельности, а также с учетом предпочтений клиентов, в том числе потенциальных. Особенностью при этом является специфика ценообразования на банковские услуги, выражающаяся в тесной зависимости от значений макроэкономических показателей, устанавливаемых на государственном уровне (ставка рефинансирования). Данный факт заставляет банки обращаться к поиску новых целевых сегментов и расширению перечня предоставляемых услуг.

Решение задач по успешной и долгосрочной работе по предоставлению клиентам предлагаемых банком продуктов требует от банка анализа и прогноза его возможностей на нынешний момент и на некоторую перспективу. Кроме того, внутренние структура и культура банка должны быть организованы так, чтобы быстро реагировать на изменяющиеся рыночную ситуацию и требования клиентов. Все указанные составляющие должны рассматриваться в рамках бизнес-планов банка.

Большую роль играют менеджеры по разработке и внедрению новых продуктов. Для достижения стратегического лидерства автор рекомендует выполнение менеджерами по разработке банковских продуктов следующих функций:

§ анализ возможностей рынка для новых продуктов, потребностей клиентов и необходимых технологий;

§ идентификация и рекомендация новых возможностей и банковских продуктов;

§ взаимодействие с другими подразделениями банка с целью разработки нового продукта или модификации уже существующего;

§ определение требований к продукту, приоритетов в развитии продукта;

§ разработка и внедрение бизнес-плана, позиционирование продукта на рынке;

§ разработка и координация выполнения маркетинговой стратегии и развития новых или уже существующих продуктов;

§ постоянный тесный контакт со всеми подразделениями банка при внедрении продукта и его дальнейшем продвижении на рынок;

§ управление всеми стадиями жизненного цикла продукта.

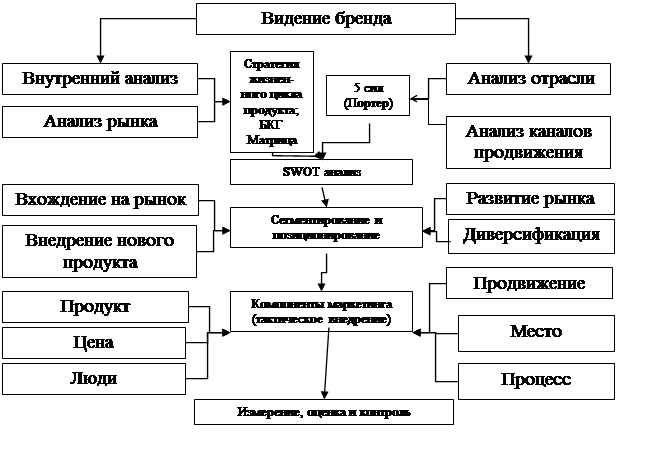

Ниже приведена схема необходимого анализа при планировании и внедрении нового банковского продукта (рис. 4.1).

Рисунок .4.1 - Разработка и внедрение нового банковского продукта

Прежде чем внедрять какие-либо новшества в деятельность банка необходимо очень скрупулезно оценить возможность реализации проекта в данной структуре управления и данной рыночной ситуации. В качестве примера рассмотрено внедрение системы автоматического телефонного обслуживания в банке (IVR - Interactive voice response). IVR - это интерактивная информационно-справочная система, необходимая для автоматизации обработки запросов клиентов, которая чаще всего используется при работе с физическими лицами.

Выявлено, что на данный момент около 40% вопросов клиентов - физических лиц достаточно просты и могут быть легко автоматизированы. Такие вопросы включают в себя: запрос баланса и мини-выписки по счету, переводы денежных средств между счетами одного клиента, открытыми в банке, оплата коммунальных платежей по заранее установленным получателям, активация и блокировка карты, сообщение о сумме кредита, дате и сумме очередного ежемесячного платежа, информация о сумме открытых депозитов, а также о датах закрытия депозитов, информация о задолженности по кредитной карте и т.д.

Качество реализации нововведений существенно зависит от того, как организован инновационный процесс. Для успешного выполнения проекта по внедрению системы автоматического обслуживания по телефону можно рекомендовать выполнение следующих действий:1. Оценка текущей ситуации. Необходимо определить на каком этапе развития банка следует закупать необходимое оборудование и внедрять систему автоматического обслуживания по телефону.

2. Оценка необходимых денежных ресурсов и получение одобрения на данный проект у вышестоящего руководства, имеющего право на принятие таких решений. Естественно получение одобрения невозможно без оценки эффективности предполагаемых инвестиций на внедрение системы. В целом, прогнозная оценка эффективности инновационной деятельности в коммерческом банке - неотъемлемая часть всего цикла инновационного менеджмента.

3. Составление первоначального плана внедрения (функции, которые должны быть переведены в автоматический режим, даты тестирования и внедрения системы).

4. Создание детальных бизнес-требований к системе.

5. Создание проектной группы среди сотрудников банка и определение сферы их полномочий.

6. Выбор и заключение договора с компанией-производителем необходимого оборудования и с компанией, которая будет непосредственно заниматься внедрением системы в банке (если принято решении об установке системы сторонней компанией).

7. Закупка и установление необходимого оборудования.

8. Создание и согласование технического задания для внедрения системы на основе бизнес-требований со стороны банка. Техническое задание, как правило, создается компанией, ответственной за внедрение системы, при участии сотрудников банка со стороны департамента банка, к которому в организационной структуре относится контактный центр.

9. Разработка системы на основе технического задания.

10. Установка и тестирование системы.

11. Запуск системы автоматического обслуживания по телефону.

Перед началом проекта необходимо оценить возможные выгоды, которые он принесет. Помимо необходимости внедрения IVR в современном конкурентоспособном банке, существуют также материальные выгоды от внедрения системы. Основной экономический эффект при внедрении IVR достигается за счет сокращения количества операторов, принимающих звонки клиентов, и таким образом уменьшаются расходы на заработную плату, аренду помещения, оплату телефонных переговоров, закупку и обслуживание дополнительного оборудования. На этой основе автором приведен пример подсчета окупаемости IVR в коммерческом банке.

При правильно спроектированном голосовом меню IVR помогает оставить приятное впечатление от общения с банком, сократить текущие расходы и увеличить объем продаж, а также уменьшить время ожидания клиента в очереди на обслуживание. При планировании голосового меню системы необходимо разработать для каждого банковского продукта свои подпункты меню, включающие основную информацию о каждом продукте, которая может быть сообщена системой без переключения звонка на оператора контактного центра.

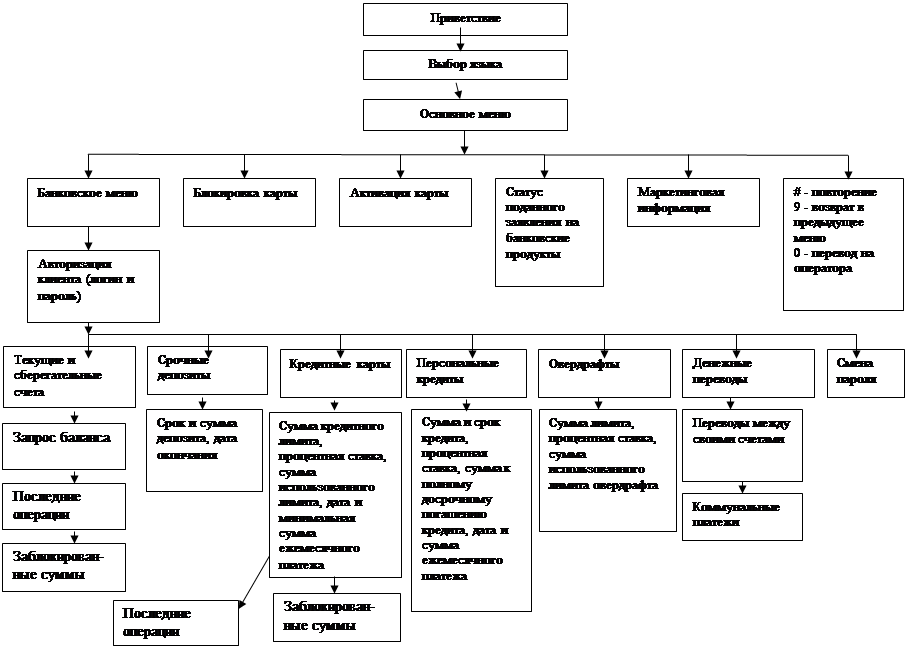

На взгляд автора, меню системы IVR в банке для клиентов - физических лиц целесообразно представить следующим образом (рис. 4.2).

Рисунок 4.2 - Схема меню системы автоматического обслуживания по телефону

В течение последних лет банки активно развивают свою инфраструктуру для поддержки инновационной деятельности. Однако современная рыночная ситуация, в которой они находятся, чрезвычайно динамична и требует от каждого банка быстрой и точной реакции на происходящие изменения. Рано или поздно реорганизация бизнеса становится неизбежной, и менеджерам банка приходится задумываться о том, как изменить текущие бизнес-процессы, чтобы повысить эффективность банковской деятельности.

Основные организационно-экономические инновации представлены в таблице 4.1.

Таблица 4.1

|

из

5.00

|

Обсуждение в статье: Глава 4. Реализация инновационных технологий в коммерческом банке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы