|

Главная |

Предложения по внедрению кредитования по ипотечным

|

из

5.00

|

Программам

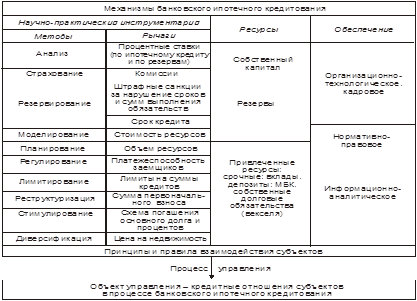

Основными рычагами механизма банковского ипотечного кредитования являются: процентная ставка по ипотечному кредиту, величина первоначального взноса, стоимость приобретаемого жилья, длительность срока кредитования, схема погашения основного долга и процентов и др.

Изначально при предоставлении соответствующего кредита банку ОАО «Монетный дом» рекомендуется заключить партнерские соглашения со строительными организациями, осуществляющими возведение и продажу домов, это позволит увеличить клиентскую базу банка.

Для повышения кредитоспособности также предлагаются следующие меры:

- Предоставлять дисконт клиентам банка в течение продолжительного времени обслуживающимся в нем;

- Выдавать кредит в размере 80% от стоимости квартиры;

- Залогом возвратности кредита будет являться приобретаемое имущество (квартира).

Схема формирования и управления ресурсами (как элементом механизма банковского ипотечного кредитования) определяется особенностями внешней среды и кредитной политики ОАО «Монетный дом».

Характер рычагов, методов и ресурсов механизма банковского ипотечного кредитования определяет сущность, содержание, характер и методику расчета показателей его эффективности.

Рисунок 2. – Структура механизма банковского ипотечного

кредитования

С учетом инфляции при использовании фиксированных процентных ставок по ипотечному кредиту ОАО «Монетный дом» получает больший доход, чем при применении плавающих процентных ставок.

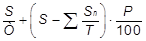

Такой доход ОАО «Монетный дом» получает в периоды роста цен на недвижимость. Более высокий доход от применения фиксированных процентных ставок может выступать показателем эффективности механизма ипотечного кредитования. Применение методики показано на стандартной схеме ипотечного кредитования (платежи по основному долгу разбиваются равными суммами на весь срок кредита, проценты считаются ежемесячно на фактический остаток ссудной задолженности). При реализации алгоритма, заложенного в методику, используются следующие параметры:

Q – аннуитет;

S – сумма кредита;

Р – процентная ставка по кредиту (% годовых);

Т – срок кредита (в годах).

За каждый год рассчитываются следующие показатели:

– сумма основного долга, не изменяющаяся в течение каждого года на протяжении всего срока кредитного договора;

– сумма основного долга, не изменяющаяся в течение каждого года на протяжении всего срока кредитного договора;

– остаток основной суммы кредита после погашения долга в течение 1,…, n лет (n ≤ T); In – годовой темп инфляции (1 ≤ n ≤ T).

– остаток основной суммы кредита после погашения долга в течение 1,…, n лет (n ≤ T); In – годовой темп инфляции (1 ≤ n ≤ T).

Сумма ежегодных платежей составит:

. (1)

. (1)

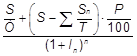

Инфляция ежегодно «съедает» часть стоимости платежей. Сумма ежегодных платежей с учетом инфляции составит:

. (2)

. (2)

Разница суммы ежегодных платежей и суммы ежегодных платежей, скорректированных на инфляцию представляет собой инфляционные потери банка – кредитора:

. (3)

. (3)

В целом за весь срок кредита инфляционные потери составят:

. (4)

. (4)

Если Р – фиксированная ставка, то, задавая указанные выше параметры ипотечного кредитования получим уровни инфляционных потерь банка в процессе ипотечного кредитования. В данном случае сумма предоставляемого кредита – 1000 тыс. руб., а фиксированная процентная ставка – 21%. При заданных параметрах, инфляционные потери ОАО «Монетный дом» составят существенную величину в сравнении с полученными процентными доходами.

В случае кредитования при фиксированной процентной ставке и при снижении уровня инфляции ОАО «Монетный дом» получает определенную выгоду по сравнению с кредитованием на основе плавающей процентной ставки, имеющей динамику снижения.

Таблица 5. – Инфляционные потери ОАО «Монетный дом» в процессе

ипотечного кредитования при фиксированной процентной ставке

| Планируемые платежи без учета инфляции по годам, тыс. руб. | ||||

| Год | 1 | 2 | 3 | ИТОГО |

| Основной долг | 333,3 | 333,3 | 333,3 | 1000,0 |

| Проценты | 210,0 | 140,0 | 70,0 | 420,0 |

| Всего платежи | 543,3 | 473,3 | 403,3 | 1420,0 |

| Планируемые платежи с учетом инфляции по годам, тыс. руб. | ||||

| Инфляция, % годовых | 12,00 | 10,00 | 8,00 |

|

| Всего платежи с учетом инфляции | 485,1 | 384,2 | 303,1 | 1172,4 |

| Инфляционные потери кредитора | ||||

| Потери, тыс. руб. | 58,2 | 89,1 | 100,2 | 247,6 |

Инфляционные потери ОАО «Монетный дом» при кредитовании с плавающей процентной ставкой описаны формулами (5)-(6).

. (5)

. (5)

В целом за весь срок кредита инфляционные потери составят:

. (6)

. (6)

В таблице показано получение более высокого дохода ОАО «Монетный дом» вследствие фиксирования процентных ставок (в условиях заданных параметров). В данном случае, при объеме (сумме) предоставляемого кредита равного 1000 тыс. руб., процентная ставка снижается от 21% до 16%.

Таблица 6. – Эффект ипотечного кредитования для ОАО «Монетный

дом» при фиксировании процентных ставок

| Планируемые платежи по фиксированной процентной ставке, тыс.руб. | ||||

| Год | 1 | 2 | 3 | ИТОГО |

| Основной долг | 333,33 | 333,33 | 333,33 | 1000,00 |

| Проценты | 210,00 | 140,00 | 70,00 | 420,00 |

| Всего платежи | 543,33 | 473,33 | 403,33 | 1420,00 |

| Планируемые платежи с учетом снижения процентной ставки, тыс. руб. | ||||

| Динамика прочих ставок Р, % | 21,0 | 18,0 | 16,0 |

|

| Проценты | 210,00 | 120,00 | 53,33 | 383,33 |

| Всего платежи | 543,33 | 453,33 | 386,67 | 1383,33 |

| Процентный выигрыш банка при фиксировании ставки | ||||

| Эффект, тыс. руб. | 0,00 | 20,00 | 16,67 | 36,67 |

Частично ОАО «Монетный дом» может компенсировать потери за счет установления фиксированной ставки – ее эффект равен 36,67 тыс. руб. (за первый год эффект равен нулю, поскольку допускается, что ставка может снижаться только в последующие годы).

С одной стороны, полученный доход банка при использовании фиксированной процентной ставки в сравнении с применением плавающей незначителен, но с учетом роста масштабов кредитования (например, до 200 млн. руб.) картина меняется).

Таблица 7. – Инфляционные потери ОАО «Монетный дом» в процессе

ипотечного кредитования в целом по портфелю кредитов

| Планируемые платежи без учета инфляции по годам, тыс. руб. | ||||

| Год | 1 | 2 | 3 | ИТОГО |

| Основной долг | 66666,7 | 66666,7 | 66666,7 | 200000,0 |

| Проценты | 42000,0 | 28000,0 | 14000,0 | 84000,0 |

| Всего платежи | 108666,7 | 94666,7 | 80666,7 | 284000,0 |

| Планируемые платежи с учетом инфляции по годам, тыс. руб. | ||||

| Инфляция I,% годовых | 12,00 | 10,00 | 8,00 |

|

| Всего платежи с учетом инфляции | 97023,8 | 76839,8 | 60626,1 | 234489,7 |

| Инфляционные потери кредитора | ||||

| Потери, тыс. руб. | 11642,9 | 17826,8 | 20040,6 | 49510,3 |

В таблице показаны инфляционные потери при фиксированной ставке 21% и сумме кредита 200 млн. руб., в таблице 7 при той же сумме кредита ставка снижается от 21% до 16%.

Таблица 8. – Эффект ипотечного кредитования для банка при

фиксировании процентных ставок в целом по портфелю кредитов

| Планируемые платежи по фиксированной процентной ставке, тыс.руб. | ||||||

| Год | 1 | 2 | 3 | ИТОГО | ||

| Основной долг | 66666,67 | 66666,67 | 66666,67 | 200000,00 | ||

| Проценты | 42000,00 | 28000,00 | 14000,00 | 84000,00 | ||

| Всего платежи | 108666,67 | 94666,67 | 80666,67 | 284000,00 | ||

| Планируемые платежи с учетом снижения процентной ставки, тыс. руб. | ||||||

| Динамика прочих ставок P,% | 21,0 | 18,0 | 16,0 |

| ||

| Проценты | 42000,00 | 24000,00 | 10666,67 | 76666,67 | ||

| Всего платежи | 108666,67 | 90666,67 | 77333,33 | 276666,67 | ||

| Процентный выигрыш банка при фиксированной ставке | ||||||

| Эффект, тыс. руб. | 0,00 | 4000,00 | 3333,33 | 7333,33 | ||

Таким образом, представленная методика позволяет на основе ситуационного анализа, изменяя параметры схем банковского ипотечного кредитования, прогнозировать доходы, расходы и потери банка. При этом следует отметить, что банком практикуется продажа закладных.

Заключение

Ипотека – это долгосрочная ссуда, выдаваемая банком под залог недвижимости. Ипотека позволяет предпринимателю увеличить долю производительно используемого свободного капитала, землевладельцам – финансировать покупку дополнительных участков земли, увеличивать капитальные затраты на возведение современных производственных построек и сооружений, физическому лицу – улучшать свои жилищные условия: покупать новое и дополнительное жилье.

Ипотека способствует отрыву фиктивного капитала от реального производственного капитала путем выпуска первичных и вторичных закладных, оборот которых может превышать стоимость объекта недвижимости, обеспечивающего обязательства.

При осуществлении гражданско-правовых сделок с закладными следует помнить, что каждая закладная, основанная на ипотечном кредите и ипотеке жилой недвижимости, удостоверяет права ее законного владельца как кредитора по ипотечному кредиту и залогодержателя по залогу жилой недвижимости. Из чего следует, что законный владелец закладной должен организовать соответствующее обслуживание ипотечного кредита, заемщиком по которому является конкретное физическое лицо.

Надежность ипотечного кредитования состоит в том, что государство защищает залогодержателя даже при банкротстве залогодателя, так как из имущества должника вне конкурса погашаются его долговые обязательства, обеспеченные залогом.

В России формируется своеобразная система вторичного рынка. Внешне она очень похожа на американскую: банки выдают кредиты, продают их агентствам, агентства получают средства от инвесторов. Но внутренне она принципиально другая, т.к. в отличие от американской, перекачивающей на ипотечный рынок сбережения граждан, хранимые у институциональных инвесторов, наша перекачивает на этот рынок бюджетные средства, т.е. средства отечественных и зарубежных налогоплательщиков. Однако, если на этих принципах будет создана развитая система, то жилищный рынок России окажется зависимым от притока зарубежных средств, что в любой момент может его обрушить.

В настоящее время в России создана система внешне очень похожая на немецкую, однако, как и в случае с американской моделью, с принципиально иным содержанием и механизмом работы.

У нас немецкую систему ипотеки формируют самым оригинальным образом – вообще обходясь без кредитных организаций. Их заменяют сами организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и реально инвестируются в это строительство. По его окончании клиент получает в свое распоряжение квартиру. При этом он уже оплатил стоимость примерно половины квартиры, а вторую половину получает от застройщика в качестве товарного кредита.

Таким образом, возникает псевдонемецкая ипотечная схема, внешне очень похожая на реальную немецкую: клиент в течение периода накопления вносит вклады на сумму, равную половине стоимости квартиры, затем получает квартиру и выплачивает равными долями стоимость второй половины.

Внутренне же схема совершенно иная. Средства, которые выплачивает клиент в ходе периода накопления, используются не на выдачу кредитов тщательно проверенным заемщикам, а на финансирование строительства некоего жилого дома. Средства, которые используются для выдачи кредита – это не средства других клиентов, находящихся в процессе накопления, а собственные средства застройщика.

Список использованной литературы

1. Абрамова М.В. Ипотечные банки в Германии // Банковское право. – 2007. – №3. – С. 57-59.

2. Агарков М.М. Основы банковского права. Учение о ценных бумагах. – М., 2004.

3. Веремейкина В.Д. Анализ рынка ипотечного кредитования // Банковские услуги. – 2008. – №1. – С. 17-22.

4. Веремейкина В.Д. Место ипотечного кредита в системе кредитных организаций // Банковские услуги. – 2008. – №5. – С. 21-26.

5. Веремейкина В.Д. Статистический анализ динамики развития ипотечного кредитования // Банковские услуги. – 2007. – №4. – С. 20-28.

6. Веретенников Ю. Рынок готовится к выпуску ипотечных ценных бумаг // Электронный ресурс: http://www.denex.ru/news/2005/9/20/30/11243.html

7. Горемыкин В.А. Недвижимость: регистрация прав и сделок, ипотечное кредитование. – М., 2008. – 137 с.

8. Горемыкин В.А., Бугулов Э. Экономика недвижимости. – М., 1999. – 475 с.

9. Евтух А.Т. Жилищная ипотечная система: мировой опыт // Деньги и кредит. – 2009. – №10. – С. 47-53.

10. Карабанова К.И. Ипотечные ценные бумаги: понятие и виды // Законодательство и экономика. – 2008. – №9.

11. Ковалишина Г.В. Ипотечные ценные бумаги. Мировой опыт и российские условия // Электронный ресурс – http://www.finansy.ru/publ/fin/ 005.htm

12. Логинов М.П. Система ипотечного жилищного кредитования в России // Деньги и кредит. – 2008. – №2. – С. 41-48.

13. Макаревич Л.М. Российские банки: между эффективностью и стабильностью. – М., 2006. – 836 с.

14. Матюхин Г.Г. Ипотека: социальные, экономические и технические проблемы // Банковское дело. – 2009. – №3. – С. 25-27.

15. Матюхин Г.Г. Ипотека. От истории к современности // Банковское дело. – 2007. – №1. – С. 9-14.

16. Павлова И. В. Ипотечное жилищное кредитование в России: история и современность // Банковское дело. – 2006. – №10. – С. 35-40.

17. Печатникова С.М. Модели организации системы ипотечного кредитования // Экономика строительства. – 2009. – №1. – С. 78-87.

18. Проскурякова Н.А. Земельные банки Российской империи. – М., 2005. – 517 с.

19. Урчукова Ж.М. Особенности организации ипотечного кредитования в современных условиях: [в России] // Финансы. – 2007. – №1. – С. 79.

20. Цылина Г.А. Жилищное финансирование и ипотечное кредитование // Жилищное строительство. – 2006. – №1. – С. 7-9.

|

из

5.00

|

Обсуждение в статье: Предложения по внедрению кредитования по ипотечным |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы