|

Главная |

Теория об изменяющейся во времени премии за срок

|

из

5.00

|

Теория предпочтения ликвидности

Теория предпочтений ликвидности (liquidity preference hypothesis) предполагает, что форвардная премия за срок постоянна во времени, но зависит от срока до погашения облигации,  . Облигации с большим сроком до погашения рассматриваются как более рисковые, чем краткосрочные облигации, даже если мы рассматриваем один и тот же период владения облигациями. С ростом срока до погашения премия за ликвидность и, соответственно, ожидаемая ставка за период владения облигацией увеличиваются:

. Облигации с большим сроком до погашения рассматриваются как более рисковые, чем краткосрочные облигации, даже если мы рассматриваем один и тот же период владения облигациями. С ростом срока до погашения премия за ликвидность и, соответственно, ожидаемая ставка за период владения облигацией увеличиваются:

.

.

Теория предпочтения ликвидности объясняет (в той же логике, что и гипотеза ожиданий) однонаправленное движение краткосрочных и долгосрочных спот-ставок, положительный наклон кривой доходности. Однако она не может в полной мере объяснить отрицательный наклон кривой доходности. Согласно данной гипотезе, долгосрочные ставки могут быть ниже краткосрочных только в том случае, если краткосрочные ставки настолько сильно превышают средний уровень, что это перекрывает положительную премию за срок.

Дальнейшее развитие гипотезы было направлено на изучение свойств премии: является ли премия постоянной, либо она изменяется под воздействием других факторов.

Теория об изменяющейся во времени премии за срок

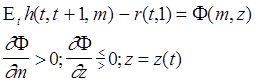

Теория об изменяющейся во времени премии за срок (time varying term premium) учитывает возможность влияния экзогенных переменных состояния на уровень и знак форвардной премии за срок. Ожидаемая избыточная доходность от владения облигациями с разными сроками до погашения зависит как от срока до погашения, так и от экзогенных факторов, изменяющихся во времени. Таким образом, премия за срок зависит от срока до погашения облигации и изменяется во времени:

,

,

где z = z(t) – функция, описывающая изменение переменной состояния во времени.

Наибольшее распространение получило направление исследований, связывающих колебания и знак премии за срок с движением макроэкономических переменных и циклов экономической активности. В работах Барро, Плоссера, Турновски и Миллера, Ли изучались эффекты фискальной политики и государственных расходов на динамику краткосрочных и долгосрочных ставок. В частности, выполняется ли условие "эквивалентности Рикардо" для ставок с различными сроками до погашения облигации. Ряд экономистов рассматривали модели, связывающие цикличность потребления и структуру процентных ставок. Большое число работ посвящено объяснению наклона кривой доходности в контексте циклов экономической активности и ожиданий экономического роста или рецессии.

|

из

5.00

|

Обсуждение в статье: Теория об изменяющейся во времени премии за срок |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы