|

Главная |

Сущность затрат предприятия и их классификация

|

из

5.00

|

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА. Теоретические аспекты управления затратами в организации

1.1 Сущность затрат предприятия и их классификация

1.2 Характеристика системы «Директ-костинг»

ГЛАВА 2. Практика применения деления затрат на переменные и постоянные в ОАО «ПЕНЗМАШ»

2.1. Краткая характеристика организации

2.2. Использование метода директ-костинг в ОАО «Пензмаш»

ГЛАВА 3. Рекомендации по совершенствованию управленческого учета в ОАО «ПЕНЗМАШ»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования западного управленческого учета, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода и другие способы. Система учета и калькулирования на основе деления затрат на переменные и постоянные заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Цель данной работы - изучить методы деления затрат на переменные и постоянные и использование этих знаний для эффективного управления организацией.

Для достижения поставленной цели необходимо решить следующие задачи:

1) рассмотреть сущность систем управленческого учета, выявить их преимущества и недостатки;

2) изучить использование системы управленческого учета;

3) изучить внедрение новых методов учета в ОАО «Пензмаш»

4) выработать мероприятия по решению проблем управленческого учета ОАО «Пензмаш».

ГЛАВА. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАТРАТАМИ В ОРГАНИЗАЦИИ

Сущность затрат предприятия и их классификация

Себестоимость является одним из обобщающих показателей интенсификации и эффективности потребления ресурсов и представляет собой совокупность затрат предприятия на производство и реализацию продукции. Кроме того, себестоимость помогает соизмерять произведенные расходы и полученные доходы, т.е. характеризует самоокупаемость конкретного производственного процесса. Следовательно, себестоимость продукции имеет большое значение для экономики предприятия: размер получаемой им прибыли в значительной мере зависит от уровня себестоимости. В соответствии с критериями классификации затрат на основании зависимости от объема производства все затраты предприятия подразделяются на постоянные и переменные.

К постоянным относятся такие затраты, величин которых не изменяется с изменением объема производства. Например, к ним относят следующие виды затрат: начисленная амортизация основных фондов, арендная плата помещений, проценты за пользование кредитами, некоторые виды оплаты труда руководителей предприятия и другие расходы.

Величина переменных расходов изменяется с изменением объема производства продукции. В понятие переменных затрат включаются:

- затраты на сырье и материалы на основное производство;

- зарплата основных производственных рабочих;

- топливо и энергия на технологические цели и другие расходы.

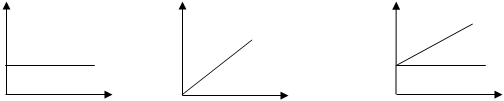

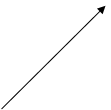

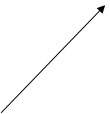

Необходимо подчеркнуть, что деление затрат на постоянные и переменные вообще говоря условно, так как ряд видов затрат носит полупеременный (полупостоянный) характер. Величина постоянных затрат существенно влияет на величину себестоимости продукции при изменении объема производства: рост объема производства ведет к снижению себестоимости единицы продукции, и наоборот [20, c. 44]. Переменные расходы в себестоимости всего выпуска изменяются пропорционально объему производства, но в себестоимости единицы продукции они составляют постоянную величину. На рис.1 представлена графическая интерпретация данной классификации затрат.

| Постоянные затраты | Переменные затраты | Смешанные затраты (или Общие затраты) | ||||||

|

|

|

| ||||||

Рис.1. Критическое представления переменных, постоянных и смешанных затрат.

Высокие постоянные затраты приравниваются к высокому риску, поскольку их невозможно быстро увеличить или уменьшить, как переменные затраты (рис.2). Поэтому высокоавтоматизированный завод имеет более высокую степень риска, чем ручное произовдство.

| Высокий риск | Низкий риск | |||||||||||

|

| |||||||||||

| (единицы) | (единицы) | |||||||||||

| Высокие постоянные затраты = высокий риск | Низкие постоянные затраты = низкий риск | |||||||||||

Рис.2. Структура затрат и риск

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

В этой связи заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета: 1) для калькулирования и оценки себестоимости произведенной продукции; 2) для планирования и принятия управленческих решений и 3) для осуществления процесса контроля и регулирования. Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления [20, c. 56].

Нисколько не умаляя достоинства предложенной классификации затрат, считаем, что сужение возможностей управленческого учета рамками только этих направлений не совсем отвечает требованиям нынешнего времени. Как известно, управленческий учет призван достигать намеченной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения. В связи с этим предлагаем расширить направления классификации затрат, подчинив их возможностям каждой функции управленческого учета. При этом необходимо иметь в виду, что один и тот же классификационный признак в разных направлениях может дать разный результат и наоборот. Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (таблица 1). Принятые управленческие решения не могут быть осуществлены, если они не будут иметь непосредственной связи с процессом планирования, в ходе которого предполагаемые затраты, связанные с выполнением производственной и коммерческой деятельности, рассматриваются с точки зрения возможностей их охвата планом. В этих целях затраты предприятия подразделяются на планируемые и непланируемые.

Таблица 1. Классификация затрат в управленческом учете

| Классификационные признаки | Виды затрат |

| 1. Процесс принятия управленческих решений | Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. Процесс прогнозирования | Краткосрочные и долгосрочные |

| 3. Процесс планирования | Планируемые и непланируемые |

| 4. Процесс нормирования | Стандарты, нормы и нормативы и отклонение от них |

| 5. Процесс организации | По местам и сферам возникновения; функциям деятельности и центрам ответственности |

| 6. Процесс учета | Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; постоянные и переменные; основные и накладные; прямые и косвенные; текущие и единовременные |

| 7. Процесс контроля | Контролируемые и неконтролируемые |

| 8. Процесс регулирования | Регулируемые и нерегулируемые |

| 9. Процесс стимулирования | Обязательные и поощрительные |

| 10. Процесс анализа | Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные |

К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

Непланируемые — это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение. В управленческом учете важное значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства [23, c. 96]. Процесс управления предприятием невозможен без четкой его организации. В процессе организации формируются структуры управления, места и сферы возникновения затрат, а также ответственные за их осуществление и поведение лица. По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. С вышеприведенной классификацией тесно связана группировка затрат в зависимости от сфер и функций деятельности предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом — по объектам калькуляции. Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, ценах, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

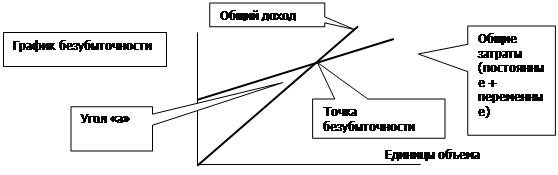

Знать динамику затрат полезно для «достижения гибкости бюджета», что позволит составлять бюджет для любого уровня объема проихводства [33, c.23]. Запланированные в бюджете затраты = постоянные затраты + (объем x переменные затраты на единицу продукции) (рис. 3).

Таким образом, бюджет зависит от конкретного объема производства.

|

Рис. 3. График безубыточности.

На практике в целях повышения объективности разделения затрат на постоянные и переменные применяется ряд методов:

1) метод высшей и низшей точки объема производства за период;

2) метод статистического построения сметного уравнения;

3) графический метод и др.

|

из

5.00

|

Обсуждение в статье: Сущность затрат предприятия и их классификация |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы