|

Главная |

Глава 4. Особенности кредитной системы России

|

из

5.00

|

Особенности кредитной системы России в настоящее время заключаются в явном преобладании коммерческих банков, слабо диверсифицированной структуре (ограничено количество видов других кредитных организаций), нечеткости законодательного регулирования прочих кредитных организаций, не включенных в банковскую систему, и отсутствии единых подходов к надзору за их деятельностью, низком качестве управления в целом ряде кредитных организаций, включая неэффективность систем управления рисками и внутреннего контроля, слабом развитии современных банковских технологий.

Кроме этого можно отметить постоянное снижение количества кредитных организаций (с 1476 в 1999г. до 1058 в 2009г) (см. таблицу 2).

Таблица 2

Причем снижение количества кредитных организаций происходит в основном за счет уменьшения количества мелких кредитных организаций с уставным капиталом до 150 млн. руб. (с 1426 в 1999г. до 456 в 2009г.). В этом проявляется отличие кредитной системы России от кредитных систем других стран. Показателен пример небольшой Швейцарии, где мирно сосуществуют крупные и мелкие банки, а банков так "неприлично" много, что яблоку негде упасть. Там работа есть всем, и каждый банк нужен.

Другой особенностью кредитной системы России тот факт, что при общем снижении количества банков в России, начиная с 2005г. наблюдается резкое увеличение количества крупных банков с уставным капиталом от 300,0 млн. руб. и выше и составляет на 01.01.2010г.602 банка (таблица 2), а также то, что основная масса активов приходится на такие банки, как Банк России, Внешэкономбанк, Сбербанк России, ВТБ, ГПБ и РСБ (приложение 1).

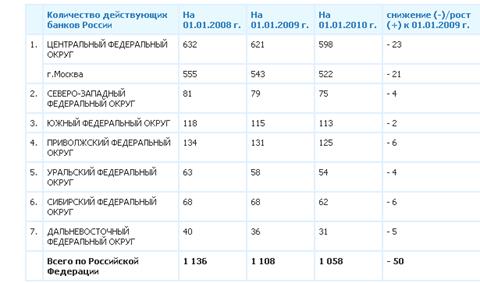

Одной из специфических особенностей российской банковской системы является крайняя неравномерность территориального распределения банковских учреждений (см. таблицу 3). Большинство банков расположены в Москве и в крупных городах России. Очень мало банков работает в сельской местности, в дальних районах. Обслуживанием организаций и населения там занимаются в основном филиалы Сбербанка РФ и филиалы банков областных центров. Большинство провинциальных банков имеют ярко выраженную региональную ориентацию, в результате чего существует множество относительно обособленных локальных банковских рынков. Такая ситуация имеет объективные причины большая территория, неразвитость инфраструктуры вдали от крупных городов и т.п., но тем не менее устранение территориальной неравномерности - одно из перспективных направлений развития российской банковской системы.

Из таблицы 3 видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Таблица 3

Количество банков в разрезе Федеральных округов

Особенностью современного периода развития кредитной системы является и то, что на ее развитие оказал значительное влияние мировой финансовый кризис 2008-2009гг., который и привел к значительному сокращению количества банков. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала. Затем пришло осознание, что необходимо объединяться, чтобы выжить.

На сегодня многие банки претерпевают следующие трансформации:

Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация.

Такие процессы идут постоянно, но их количество будет увеличивается. Так, например, в начале декабря 2008 года было объявлено о создании банковского холдинга, с капиталом в 72 млрд. руб. и активами 523 млрд. руб., в состав которого войдут УРСА банк и МДМ-банк., а в августе 2009 года Банк России зарегистрировал объединение МДМ Банка и УРСА Банка под брендом "МДМ Банк". Объединенный МДМ Банк становится вторым по совокупным активам среди российских частных банком.

С февраля 2010 года начата процедура реорганизации ОАО "УРАЛСИБ" в форме присоединения к нему ОАО АКБ "Стройвестбанк" и ОАО АКБ "УРАЛСИБ-ЮГ БАНК". Процедура присоединения успешно завершена 11 мая 2010 года с прекращением деятельности этих банков.

По прогнозам ряда аналитиков сокращение количества действующих банков продолжится. Многие ожидают значительное сокращение количества действующих банков - около 500 и поэтому, возможно, к 2012 мелких банков в России уже может и не быть1.

|

из

5.00

|

Обсуждение в статье: Глава 4. Особенности кредитной системы России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы