|

Главная |

Динамика изменения себестоимости

|

из

5.00

|

В анализе себестоимости единицы продукции применяются показатели:

- себестоимость единицы продукции за предыдущий год (  );

);

- планируемая себестоимость единицы продукции на предстоящий год (  ),

),

- фактическая себестоимость единицы продукции (  ).

).

Динамика себестоимости единицы продукции изучается индексным методом.

- индекс планового задания по себестоимости  ;

;

- индекс динамики себестоимости  ;

;

- выполнение плана по себестоимости  ;

;

Между этими индексами существует взаимосвязь.

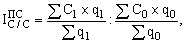

При изучении изменения уровня себестоимости одного вида изделий, выпускаемого несколькими предприятиями, может быть построен индекс переменного состава:

где C1, С0 – себестоимость единицы продукции в базисном и отчётном периоде; q1, q0 – выпуск продукции в натуральном выражении.

На величину этого показателя влияют как изменение уровня себестоимости изучаемой продукции на отдельных предприятиях, так и структурные сдвиги в выпуске продукции с различным уровнем себестоимости.

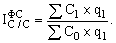

Агрегатный индекс фиксированного состава не подвержен влиянию структурных сдвигов и показывает среднее изменение себестоимости продукции:

Этот индекс может быть использован и при изучении разнородной продукции. Разность числителя и знаменателя отразит изменение суммы затрат на производство в связи с изменением себестоимости продукции.

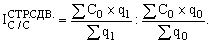

Влияние структурного фактора на уровень себестоимости продукции можно определить с помощью индекса структурных сдвигов:

Этот же результат получим, если индекс переменного состава разделим на индекс фиксированного состава.

Построение рассмотренных индексов себестоимости правомерно только для сравнимой продукции, т. е. той, которая выпускалась в сравниваемых периодах.

Методика расчета себестоимости единицы продукции видна из следующего соотношения:  , где

, где  - средние затраты на единицу продукции (себестоимость единицы продукции);

- средние затраты на единицу продукции (себестоимость единицы продукции);  - затраты i-го вида ресурса;

- затраты i-го вида ресурса;  - количество единиц продукции.

- количество единиц продукции.

Анализ динамики затрат на производство продукции

Для анализа динамики затрат можно использовать двухфакторные или трехфакторные мультипликативные модели.

1. Затраты на производство продукции по совокупности единиц зависят от изменения объема продукции и от изменения себестоимости единицы продукции по каждой единице совокупности:

.

.

Тогда имеем систему взаимосвязанных индексов и разложение абсолютного прироста затрат на производство продукции на два фактора:

.

.

2. В случае выпуска однородной продукции на различных предприятиях (различных подразделениях предприятия) можно использовать трехфакторную модель зависимости общих затрат от общего объема произведенной продукции, от структуры производства и от себестоимости единицы продукции по каждому предприятию (подразделению):

.

.

Тогда система взаимосвязанных индексов и разложение абсолютного прироста общих затрат следующие:

,

,

где  - абсолютное изменение затрат за счет изменения объема выпуска продукции;

- абсолютное изменение затрат за счет изменения объема выпуска продукции;

- абсолютное изменение затрат за счет изменения структуры выпуска продукции (изменения доли производства более дорогой и более дешевой продукции);

- абсолютное изменение затрат за счет изменения структуры выпуска продукции (изменения доли производства более дорогой и более дешевой продукции);

- абсолютное изменение затрат за счет изменения себестоимости единицы продукции на отдельных предприятиях.

- абсолютное изменение затрат за счет изменения себестоимости единицы продукции на отдельных предприятиях.

Расчетная часть

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20% механическая):

| № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн руб. | № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн руб. |

| 1 | 160 | 18,240 | 16 | 148 | 17,612 |

| 2 | 140 | 17,080 | 17 | 110 | 13,970 |

| 3 | 105 | 13,440 | 18 | 146 | 17,666 |

| 4 | 150 | 17,850 | 19 | 155 | 17,980 |

| 5 | 158 | 18,170 | 20 | 169 | 19,266 |

| 6 | 170 | 19,210 | 21 | 156 | 17,940 |

| 7 | 152 | 17,936 | 22 | 135 | 16,335 |

| 8 | 178 | 19,580 | 23 | 122 | 15,250 |

| 9 | 180 | 19,440 | 24 | 130 | 15,860 |

| 10 | 164 | 18,860 | 25 | 200 | 21,000 |

| 11 | 151 | 17,818 | 26 | 125 | 15,250 |

| 12 | 142 | 17,040 | 27 | 152 | 17,784 |

| 13 | 120 | 15,000 | 28 | 173 | 19,030 |

| 14 | 100 | 13,000 | 29 | 115 | 14,490 |

| 15 | 176 | 19,360 | 30 | 190 | 19,950 |

Задание 1

1. По исходным данным постройте статистический ряд распределения предприятий по признаку: выпуск продукции, образовав 5 групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, дисперсию, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Решение:

Для построения статистического ряда распределения, сначала образуем 5 групп с равными интервалами по следующей формуле:

i =  =

=  = 20 тыс.ед.

= 20 тыс.ед.

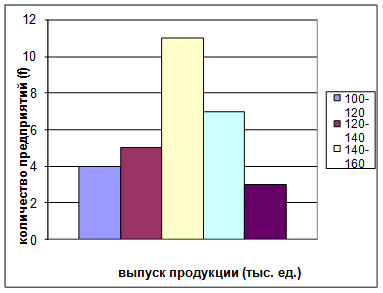

1 гр. 100-120; 2 гр. 120-140; 3 гр. 140-160; 4 гр. 160-180; 5 гр. 180-200

Таблица 1. Группировочная таблица

| Группы предприятий | Число предприятий | Центр интервала | xifi | xi-

| (xi- )2

| (xi- )2fi

|

| fi | xi | |||||

| 100-120 | 4 | 110 | 440 | -40 | 1600 | 6400 |

| 120-140 | 5 | 130 | 650 | -20 | 400 | 2000 |

| 140-160 | 11 | 150 | 1650 | 0 | 0 | 0 |

| 160-180 | 7 | 170 | 1190 | 20 | 400 | 2800 |

| 180-200 | 3 | 190 | 570 | 40 | 1600 | 4800 |

| Итого | 30 | 4500 | 16000 |

Расчет средней арифметической взвешенной:  =

=

150 тыс.ед.

150 тыс.ед.

Расчет дисперсии по формуле:  =

=  =

=  =533,3 тыс.ед.

=533,3 тыс.ед.

Среднее квадратическое отклонение:  23,1 тыс.ед.

23,1 тыс.ед.

Расчет коэффициента вариации: Kv =

Мода и медиана.

Для нахождения моды и медианы необходимо построить таблицу, в которой будут отображены накопленные частоты.

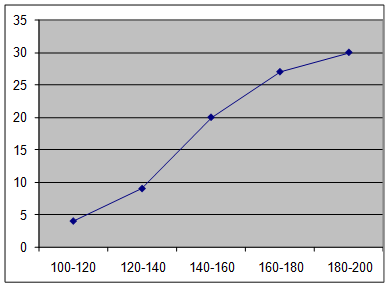

Таблица 2. Ряд распределения предприятий по выпуску продукции

| Группы предприятий по выпуску продукции | Число предприятий | Накопленные частоты | |

| Абсолютное | В % к итогу | ||

| 100-120 | 4 | 13,3 | 4 |

| 120-140 | 5 | 16,7 | 9 |

| 140-160 | 11 | 36,7 | 20 |

| 160-180 | 7 | 23,3 | 27 |

| 180-200 | 3 | 10 | 30 |

| Итого | 30 | 100 | |

Наибольшее число регионов – 11, имеют затраты в интервале 140 - 160, который и является модальным.

=

Для рассматриваемой совокупности наиболее распространенный объем выпуска продукции 152 тыс.ед. Ряд распределения является симметричным.

|

Рис. 1. Диаграмма распределения предприятий по выпуску продукции

Мe = Xме + iме  = 140+20 ×

= 140+20 ×  =150,9 тыс.ед.

=150,9 тыс.ед.

В рассматриваемой совокупности предприятий половина имеют объем выпуска продукции не более 150,9 тыс.ед., а другая половина не менее 150,9 тыс.ед.

Медиана определяется граффически по кумуляте, для её определения из точек по шкале накопленных частот соответствующим 50%, проводится прямая параллельная оси абсцисс до пересечения с кумулятой. Из точки пересечения указанной прямой опускают перпендикуляр на ось абсцисс. Абсциссой точки пересечения является медианой.

Рис. 2. Кумулята распределения предприятий по выпуску продукции

Вывод: Анализ полученных значений говорит о том, что средний объем выпуска продукции составляет 150 тыс.ед., отклонение от среднего объема в ту или иную сторону составляет в среднем 23,1 тыс.ед.

Коэффициент вариации 15,4%, следовательно, вариация выпуска продукции незначительна и совокупность по данному признаку качественно однородна.

Расхождения между модой, медианой и средним значением незначительны, что подтверждает вывод об однородности совокупности предприятий.

Найденное среднее значение 150 тыс.ед., является типичной надежной характеристикой, исследуемой совокупностью предприятий.

Задание 2

По исходным данным

1. Установите наличие и характер связи между признаками: выпуск продукции и затраты на производство продукции методом аналитической группировки, образовав 5 групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Решение:

Таблица 3. Рабочая таблица.

| Группы предприятий по выпуску продукции, тыс.ед. | № предпр. | Выпуск продукции, тыс.ед. | Затраты на производство продукции, млн. руб. |

| 1 | 2 | 3 | 4 |

| 1. 100-120 | 14 | 100 | 13,000 |

| 3 | 105 | 13,440 | |

| 17 | 110 | 13,970 | |

| 29 | 115 | 14,490 | |

| Итого: | 4 | 430 | 54,900 |

| 2. 120-140 | 13 | 120 | 15,000 |

| 22 | 135 | 16,335 | |

| 23 | 122 | 15,250 | |

| 24 | 130 | 15,860 | |

| 26 | 125 | 15,250 | |

| Итого: | 5 | 632 | 77,695 |

| 1 | 2 | 3 | 4 |

| 3. 140-160 | 2 | 140 | 17,080 |

| 4 | 150 | 17,850 | |

| 5 | 158 | 18,170 | |

| 7 | 152 | 17,936 | |

| 11 | 151 | 17,818 | |

| 12 | 142 | 17,040 | |

| 16 | 148 | 17,612 | |

| 18 | 146 | 17,666 | |

| 19 | 155 | 17,980 | |

| 21 | 156 | 17,940 | |

| 27 | 152 | 17,784 | |

| Итого: | 11 | 1650 | 194,876 |

| 4. 160-180 | 1 | 160 | 18,240 |

| 6 | 170 | 19,210 | |

| 8 | 178 | 19,580 | |

| 10 | 164 | 18,860 | |

| 15 | 176 | 19,360 | |

| 20 | 169 | 19,266 | |

| 28 | 173 | 19,030 | |

| Итого: | 7 | 1190 | 133,546 |

| 5. 180-200 | 9 | 180 | 19,440 |

| 25 | 200 | 21,000 | |

| 30 | 190 | 19,950 | |

| Итого: | 3 | 570 | 60,390 |

| Всего: | 30 | 4472 | 521,407 |

Таблица 4. Зависимость затрат на производство продукции от выпуска продукции.

| Группы предприятий по выпуску продукции | Число предпр. | Выпуск продукции, тыс.ед. | Затраты на произв-во продукции, млн.руб. | ||

| Всего | в среднем на 1 предпр. | Всего | в среднем на 1 предпр. | ||

| 1. 100-120 | 4 | 430 | 107,5 | 54,900 | 13,725 |

| 2. 120-140 | 5 | 632 | 126,4 | 77,695 | 15,539 |

| 3. 140-160 | 11 | 1650 | 150 | 194,876 | 17,716 |

| 4. 160-180 | 7 | 1190 | 170 | 133,546 | 19,078 |

| 5. 180-200 | 3 | 570 | 190 | 60,390 | 20,130 |

| Итого: | 30 | 4472 | 149,1 | 521,407 | 17,380 |

Вывод: Анализ данных таблицы 4 показывает, что с увеличением выпуска продукции от группы к группе возрастают затраты на производство продукции, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

Таблица 5. Вспомогательная таблица для расчета межгрупповой дисперсии.

| Группы предпр. по выпуску прод-ции, тыс.ед. | Число предпр. | Затраты на произв-во в среднем на 1 предпр. |

| (

| (  fi fi

|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. 100-120 | 4 | 13,725 | -3,655 | 13,359 | 53,436 |

| 2. 120-140 | 5 | 15,539 | -1,841 | 3,389 | 16,945 |

| 3. 140-160 | 11 | 17,716 | 0,336 | 0,113 | 1,243 |

| 4. 160-180 | 7 | 19,078 | 1,698 | 2,883 | 20,181 |

| 5. 180-200 | 3 | 20,130 | 2,75 | 7,563 | 22,689 |

| Всего: | 30 | 17,380 | 114,494 |

Межгрупповая дисперсия определяется по формуле:

=

=  = 3,816 млн. руб.

= 3,816 млн. руб.

Для нахождения  построим следующую таблицу.

построим следующую таблицу.

Таблица 6. Вспомогательная таблица для расчета общей дисперсии.

| № п/п | y | y2 | № п/п | y | y2 |

| 1 | 2 | 1 | 2 | ||

| 1 | 18,240 | 332,698 | 16 | 17,612 | 310,183 |

| 2 | 17,080 | 291,726 | 17 | 13,970 | 195,161 |

| 3 | 13,440 | 180,634 | 18 | 17,666 | 312,088 |

| 4 | 17,850 | 318,623 | 19 | 17,980 | 323,280 |

| 5 | 18,170 | 330,149 | 20 | 19,266 | 371,179 |

| 6 | 19,210 | 369,024 | 21 | 17,940 | 321,844 |

| 7 | 17,936 | 321,700 | 22 | 16,335 | 266,832 |

| 8 | 19,580 | 383,376 | 23 | 15,250 | 232,563 |

| 9 | 19,440 | 377,914 | 24 | 15,860 | 251,540 |

| 10 | 18,860 | 355,700 | 25 | 21,000 | 441,000 |

| 1 | 2 | 1 | 2 | ||

| 11 | 17,818 | 317,481 | 26 | 15,250 | 232,563 |

| 12 | 17,040 | 290,362 | 27 | 17,784 | 316,271 |

| 13 | 15,000 | 225,000 | 28 | 19,030 | 362,141 |

| 14 | 13,000 | 169,000 | 29 | 14,490 | 209,960 |

| 15 | 19,360 | 374,810 | 30 | 19,950 | 398,003 |

| Итог: | 521,407 | 9182,800 | |||

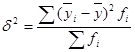

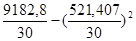

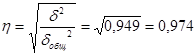

Общая дисперсия вычисляется по следующей формуле:

=

=  = 4,023 млн.руб.

= 4,023 млн.руб.

Эмпирический коэффициент детерминации:  =

=  =

=

Эмпирическое корреляционное отношение:

Вывод: Вариация затрат на производство на 97,4% обусловлена вариацией выпуска продукции. Между этими признаками существует весьма тесная связь.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

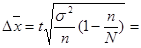

1. Ошибку выборки среднего выпуска продукции и границы, в которых будет находиться средний выпуск продукции в генеральной совокупности.

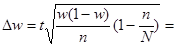

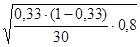

2. Ошибку выборки доли предприятий с выпуском продукции 160 тыс.ед. и более и границы, в которых будет находиться генеральная доля.

Решение:

1. По условию задачи Р = 0,954, следовательно t = 2.

Оценим величину ошибки выборки для среднего значения признака. Предельная ошибка выборки для среднего значения:

;

;  2

2  = 7,54 тыс.ед.

= 7,54 тыс.ед.

, где

, где  = 150,

= 150,

следовательно 150 – 7,54

150 + 7,54, т.е. 142,46

150 + 7,54, т.е. 142,46  157,54

157,54

Вывод: С вероятностью 0,954 можно утверждать, что средний выпуск продукции на 1 предприятие в генеральной совокупности можно ожидать в пределах от 142,46 до 157,54 тыс.ед. Эти пределы распространяются на 954 единицы из 1000.

2. Доля предприятий с выпуском продукции свыше 160 тыс.ед. в выборочной совокупности составляет w – выборочную долю =  или 33,3%. Предельная ошибка выборки для доли признака вычисляется следующим образом:

или 33,3%. Предельная ошибка выборки для доли признака вычисляется следующим образом:

;

;  2

2  = 0,154 или

= 0,154 или

15,4%. 30 – 15,4  30+15,4, т.е. 14,6

30+15,4, т.е. 14,6  45,4

45,4

Вывод: С вероятностью 0,954 можно утверждать, что доля предприятий с выпуском продукции 160 тыс.ед. и выше ожидается в пределах от 14,6% до 45,4%.

Это утверждение распространяется на 954 единицы из 1000.

Задание 4

Имеются следующие данные о выпуске и себестоимости продукции по организации:

| Вид продукции | Произведено продукции, тыс.ед. | Себестоимость единицы продукции, руб. | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| А | 50 | 60 | 300 | 280 |

| Б | 20 | 21 | 400 | 420 |

Определите:

1. Затраты на производство каждого вида и в целом двух видов продукции в отчетном и базисном периодах.

2. Абсолютное и относительное изменения затрат на производство продукции в отчетном периоде по сравнению с базисным вследствие изменения производства продукции, себестоимости единицы продукции и двух факторов вместе: по каждому виду продукции; по двум видам продукции вместе. Результаты расчетов представьте в таблице. Сделайте выводы.

Решение:

Таблица 7. Данные о выпуске и себестоимости продукции

| Вид продукции | Произведено продукции, тыс. ед., | Себестоимость единицы продукции, руб. | Затраты на производство | |||

| Базисный период, q0 | Отчетный период, q1 | Базисный период, z0 | Отчетный период, z1 | Базисный период, q0 z0 | Отчетный период, q1 z1 | |

| А | 50 | 60 | 300 | 280 | 15000 | 16800 |

| Б | 20 | 21 | 400 | 420 | 8000 | 8820 |

| Итого | 23000 | 25620 | ||||

2. Определим абсолютное и относительное изменение затрат на производство.

Таблица 8. Рабочая таблица

| Вид продукции | Затраты на производство, руб. в базисном периоде, Z0 | Затраты на производство, руб. в отчетном периоде Z1 | Абсолютное отклонение, руб. | Относительное отклонение, %. |

| А | 15000 | 16800 | 1800 | 112,0 |

| Б | 8000 | 8820 | 820 | 110,2 |

| Итого | 23000 | 25620 | 2620 | 111,4 |

По двум видам продукции наблюдается увеличение затрат на производство. По продукции А увеличение составило 1800 руб. или 12 % а по продукции Б – 10,2 % или 820 руб.

В целом по предприятию увеличение затрат составило 11,4 % или 2620 руб. на весь выпуск.

Индекс затрат на производство определяется по формуле:

IZ = åz1q1 / åz0q0

Он отражает изменение физического объема продукции (q) и себестоимости единицы продукции (z) и равен произведению этих индексов:

IZ = Iz · Iq. где Iz = ∑q1z0 / ∑ q0z0; Iq = ∑q1z1 / ∑ q1z0

Определим относительное изменение затрат на производство продукции А:

IZ = z1q1 / z0q0 = 1,12

Iz = q1z0 / q0z0 = 60·300 / 50·300 = 1,2

Iq = q1z1 / q1z0 = 60·280 / 60·300 = 0,933

IZ = 1,2·0,933 = 1,12

Определим абсолютное изменение затрат на производство продукции А:

ΔZ = 16800-15000 = 1800 руб.

ΔZz = q1z0 - q0z0 = 60·300 – 50·300 = 3000 руб.

ΔZq = q1z1 - q1z0 = 60·280 – 60·300 = -1200 руб.

ΔZ = ΔZz + ΔZq =3000 – 1200 = 1800 руб.

Таким образом, на увеличение затрат на выпуск продукции А (1800 руб.) повлияло увеличение себестоимости единицы продукции (3000 руб.), а изменение объема произведенной продукции повлияло в сторону уменьшения затрат на производство (-1200 руб.).

Аналогично определим изменение для продукции Б:

IZ = z1q1 / z0q0 = 1,1025

Iz = q1z0 / q0z0 = 21·400 / 20·400 = 1,05

Iq = q1z1 / q1z0 = 21·420 / 21·400 = 1,05

IZ = 1,05*1,05 = 1,1025

Определим абсолютное изменение затрат на производство продукции Б:

ΔZ = 8820-8000 = 820 руб.

ΔZz = q1z0 - q0z0 = 21·400 – 20·400 = 400 руб.

ΔZq = q1z1 - q1z0 = 21·420 – 21·400 = 420 руб.

ΔZ = ΔZz + ΔZq = 400 + 420=820 руб.

Таким образом, на увеличение затрат на выпуск продукции Б (820 руб.) повлияло увеличение себестоимости единицы продукции (400 руб.) и изменение объема выпущенной продукции (420 руб.).

Определим изменение затрат на производство всего выпуска продукции:

IZ = åz1q1 / åz0q0 = 1,1139

Iz = ∑q1z0 / ∑ q0z0 = (60·300+21·400)/(50·300+20·400) = 1,148

Iq = ∑q1z1 / ∑ q1z0 = (60·280+420·21)/(60·300+21·400) = 0,9705

IZ = Iz ·Iq = 1,148·0,9705 = 1,1139

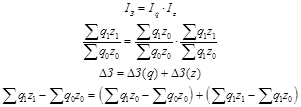

Определим абсолютное изменение затрат на производство продукции:

ΔZ = 25620-23000 = 2620 руб.

ΔZz = ∑q1z0 – ∑ q0z0 = (60·300 + 21·400) – (50·300 + 20·400) = 3400 руб.

ΔZq = ∑q1z1 – ∑ q1z0 = (60·280 + 420·21) – (60·300 + 21·400) = -780 руб.

ΔZ = ΔZz + ΔZq = 3400 – 780 = 2620 руб.

Следовательно, на увеличение затрат выпуска продукции (2620 руб.) повлияло увеличение себестоимости единицы продукции (3400 руб.), изменение объема продукции (-780 руб.) привело к снижению общей величины затрат.

Таблица 3. Итоговая таблица

| Вид продукции | Затраты в базисном периоде | Затраты в отчетном периоде | Изменение затрат на производство за счет | ||

| Изменения объема выпуска | Изменения себестоимости единицы | Изменение всего | |||

| А | 15000 | 16800 | -1200 | 3000 | -1800 |

| Б | 8000 | 8820 | 420 | 400 | 820 |

| Итого | 23000 | 25620 | -780 | 3400 | 2620 |

Аналитическая часть

Постановка задачи

C целью анализа динамики изменения затрат предприятия были взяты данные о затратах Открытого Акционерного Общества «Заволжский моторный завод».

ОАО «Заволжский моторный завод»[1] входит в компанию ОАО «СОЛЛЕРС». Дата образования ЗМЗ – 17 апреля 1958 года. Основное назначение завода: производство двигателей внутреннего сгорания рабочим объемом от 2, 2 л до 4,67 л. Предприятие выпускает свыше 80 модификаций двигателей для автомобилей и автобусов трех автомобильных компаний России – ОАО «ГАЗ», ОАО «УАЗ», ОАО «Павловский автобус». 28 апреля 2004 г. со сборочного конвейера ЗМЗ сошел 13 000 000–й двигатель. ЗМЗ имеет собственную конструкторскую и экспериментальную базу, производит запасные части к выпускаемым двигателям.

По нижеприведенным исходным данным проанализируем динамику изменения затрат на производство продукции на предприятии за 5 лет:

| Год | Затраты на выпуск продукции, млн. руб. |

| 2004 | 26,6 |

| 2005 | 54,01 |

| 2006 | 158,06 |

| 2007 | 211,2 |

| 2008 | 266,0 |

Методика решения задачи

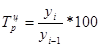

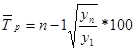

Расчет показателей анализа ряда динамики выполняем по формулам, представленным в табл. 1.

Таблица 1. Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| 1. | 2. | 3. | 4. |

| Абсолютный прирост |  (1) (1)

|  (2) (2)

|  (3) (3)

|

| 1. | 2. | 3. | 4. |

| Темп роста |  (4) (4)

|  (5) (5)

|  (6) (6)

|

| Темп прироста |  (7) (7)

|  (8) (8)

|  (9) (9)

|

Средний уровень в интервальном ряду определяется по формуле:

(10)

(10)

Абсолютное значение 1 % прироста определяется по формуле:

A%i =  (11)

(11)

Числовые обозначения y1 – уровень первого периода; yi – уровень сравниваемого периода; yi-1 – уровень предыдущего периода; yn – уровень последнего периода; n – число уровней ряда динамики.

Технология выполнения компьютерных расчетов

Расчеты показателей анализа ряда динамики затрат предприятия выполнены с помощью пакета прикладных программ MS Excel.

Результаты расчетов и ввод формул представлены соответственно на рис. 1, 2, а также в приложениях №1 и №2.

Рис. 1 Алгоритм ввода формул для расчета показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет

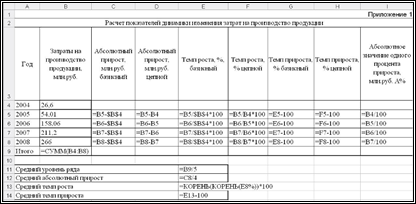

Рис. 2 Результаты расчетов показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы. В течение пяти лет затраты на производство продукции увеличились на 239,4 млн. руб.

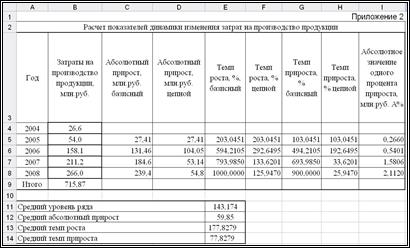

В течение всего анализируемого периода наблюдается положительная динамика увеличения затрат на производство продукции, что наглядно демонстрирует график (рис. 3).

Выполненные расчеты позволяют сделать следующие выводы.

В период 2005, 2007, 2008 гг. динамика носит планомерный характер. Однако в период 2006 г. затраты носят скачкообразный характер. Об этом говорят цепные абсолютные приросты (в этот год показатель цепного абсолютного прироста составил 104,04 млн. руб., в то время как в иные периоды – от 27,4 до 54,8 млн. руб.). Рост затрат на производство в 2006 году связан с расширением самого предприятия, с увеличением объема производства, а также с началом выпуска новой продукции.[2]

| 1 | 2 | 3 | 4 | 5 |

| 2004 | 2005 | 2006 | 2007 | 2008 |

| 26,6 | 54,0 | 158,1 | 211,2 | 266,0 |

Рис. 3. График расчета показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет.

В течение анализируемого периода деятельности предприятия средний размер затрат на производство продукции составил 143,174 млн. руб., в среднем за год затраты увеличились на 59,85 млн. руб.

Увеличение затрат на производство продукции на предприятии можно увидеть и по увеличивающемуся абсолютному значению 1% прироста.

Заключение

Итак, изучив все поставленные перед автором работы вопросы можно сделать следующие выводы. Затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий.

Под себестоимостью понимают сумму выраженных в денежной форме затрат, связанных с выпуском определённого объема и состава продукции. Себестоимость – обобщающий качественный показатель работы предприятия. Ее уровень служит основой для определения цен на отдельные виды продукции.

Статистика изучает выполнение плана по себестоимости, структуру затрат на производство, влияние отдельных факторов на уровень себестоимости, определяет резервы ее дальнейшего снижения.

Основной целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Список используемой литературы:

1. Елисеева И. И. Юзбашев М. М. Общая теория статистики. – М.: Финансы и статистика, 2005.

2. Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо – Пресс, 2005.

3. Минашкин В.Г. Статистика: Учебник. – М.: ТК Велби, Издательство «Проспект», 2006.

4. Переяслова И. Г. Колбачев Е. Б. Основы статистики. – Ростов-на –Дону: Феникс, 2001.

5. Попова Л.В., Головина Т.А. Основные концепции анализа затрат на промышленном предприятии/ Журнал «Управленческий учет» №1, 2005.

6. Сизова Т.М. Статистика: Учебное пособие. - СПб.: СПб ГУИТМО, 2005.

7. Стражев В.И Анализ хозяйственной деятельности в промышленности. – М.: Высшая школа, 2005.

8. Чернова Т.В. Экономическая статистика. Учебное пособие. – Таганрог: Изд-во ТРТУ, 1999.

Приложение

|

| Затраты предметов труда | Затраты средств труда | Заработная плата и начисления | Прочие денежные средства |

| Затраты не включенные в себестоимость (произведенные за счет фонда развития предприятия и др.) труда | Изменение (+, - ) остатка по счету «Расходы будущих периодов» | Затраты на пр<

Популярное: Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние... Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас... Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (183)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.012 сек.)