|

Главная |

Результаты деятельности ИФНС города Пятигорска

|

из

5.00

|

Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные и адаптированные конкретные приемы, средства или способы, применяемые при осуществлении контрольных функций.

Налоговый контроль осуществляется налоговыми органами в различных формах:

постановка налогоплательщика на учет в налоговых органах

получение различного рода объяснений налогоплательщиков, связанных с исчисление и уплатой налогов

осмотр помещений и территорий, используемых для извлечения дохода

налоговая проверка, а также проверка данных учета и отчетности

Контрольная работа налоговых органов за полнотой и своевременностью уплаты предусмотренных законодательством налогов начинается с постановки налогоплательщика на учет в налоговых органах.

По состоянию на 1 января 2009 года на учете в налоговой инспекции по месту своего нахождения состоит 4426 юридических лиц - организаций. Число организаций, получивших Свидетельство о постановке на учет составляет 4409. Также состоит на учете 9759 индивидуальных предпринимателей, 9 нотариусов и 1732 индивидуальных предпринимателя состоят на учете в качестве налогоплательщика единого налога на вмененный доход.2206 индивидуальных предпринимателя осуществляют деятельность по ЕНВД вне города Пятигорска.

По состоянию на 1 января 2009 года поставлено на учет юридических лиц по месту нахождения обособленных подразделений - 1108, по месту нахождения недвижимого имущества - 5035, транспортных средств - 5558.

На учете с присвоением ИНН состоит 166491 человек. За 4 кв. 2008г поставлено на учет 1149 человек по месту жительства, из них: с присвоением ИНН - 1107, с использованием ранее присвоенных ИНН - 451, снято с учета по причине признания недействительным ИНН, в связи со смертью и другим причинам, а также в связи изменением места жительства, 557 физических лиц. Поставлено на учет - 131053 объектов имущества, 57017 - земли, 81242 - транспорта.

За 12 месяцев 2008 года во все уровни бюджета и государственные внебюджетные фонды поступило налогов, сборов и других обязательных платежей в сумме 7539818 тыс. руб. (с учетом поступлений по налогам со специальным налоговым режимом, поступающим во внебюджетные фонды) с темпом роста 130,9% к поступлениям аналогичного периода 2007 г. (5760824 т. р), в том числе:

в федеральный бюджет (с учетом единого социального налога) - 2192367 тыс. руб.;

в консолидированный бюджет края -3599896 тыс. руб.;

в государственные внебюджетные фонды- 1708927 тыс. руб.;

во внебюджетные фонды по налогам со специальным налоговым режимом - 38628 тыс. руб.

За 12 месяцев 2008 года во все уровни бюджета поступило налогов и других обязательных платежей (включая единый социальный налог, зачисляемый в федеральный бюджет) в сумме 5792263 тыс. руб. с темпом роста 138%, в том числе:

в федеральный бюджет -2192367 тыс. руб., темп роста 115,1%;

в консолидированный бюджет края - 3599896 тыс. руб., темп роста 139,4%.

Динамика поступлений по ряду налогов имела положительную тенденцию:

по налогу на прибыль предприятий поступило 1712567 тыс. руб. или 156,5% к уровню прошлого года;

по налогу на доходы физических лиц - 1454639 тыс. руб. или 129,8%;

по единому налогу, взимаемому в связи с применением упрощенной системы налогообложения - 230658 тыс. руб. или 153,4%;

по единому налогу на вмененный доход - 92645 тыс. руб. или 116,3%;

налогу на имущество организаций - 180846 тыс. руб. или 112,0%;

по земельному налогу - 59453 тыс. руб. или 131,1%;

по налогу на добычу полезных ископаемых - 6415 тыс. руб. или 152,1%, исключением стали поступления по акцизам на нефтепродукты, снижение на 103 т. р., в связи с изменением налогового законодательства, налога на игорный бизнес (структура поступлений по видам налогов и сборов по состоянию на 01.01.2009 представлена на рисунке 5).

Рис.5 Формы контроля и динамика налоговых поступлений

Основными доходными источниками, формирующими консолидированный бюджет края, доля которых составляет 47,7 от общего объема поступлений являются: налог на прибыль (42,7%), налог на доходы физических лиц (40,4%) и налог на имущество организаций (5,0%). Бюджетные назначения за 12 месяцев 2008 года выполнены на 117,2%.

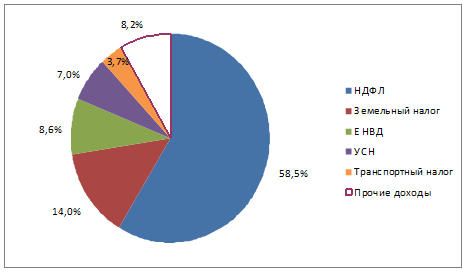

Рис.6 Структура доходов местного бюджета

Поступления налогов и сборов в местный бюджет гор. Пятигорска Ставропольского края за 9 месяцев 2009 года составили: в доходы бюджетов муниципальных образований 6 937,5 млн. руб. или 95,7% к поступлениям прошлого года. Основная часть доходов местного бюджета (91,8%) сформирована за счет поступлений: налога на доходы физических лиц - 4 060,5 млн. рублей или 58,5% от общего объема поступлений в местный бюджет, земельного налога - 973,3 млн. рублей (14,0%), единого налога на вмененный доход - 594,9 млн. рублей (8,6%), единого налога, взимаемого в связи с применением упрощенной системы налогообложения - 484,2 млн. рублей (7,0%), транспортного налога - 260,1 млн. рублей (3,7 процента).

Таблица 1

Информация о поступлении налогов и сборов в местный бюджет Ставропольского края млн. рублей

Виды налогов и платежей | Фактически ступило | Темп роста,% | |

| Январь-сентябрь 2008 года | Январь-сентябрь 2009 года | ||

| 1 | 2 | 3 | 4 |

| Всего: | 7 245,8 | 6 937,5 | 95,7 |

| в том числе: | |||

| Налоговые доходы | 7 227,3 | 6 923,8 | 95,8 |

| Из них: | |||

| Налог на доходы физических лиц | 4 549,8 | 4 060,5 | 89,2 |

| Налог на имущество организаций | 327,5 | 262,7 | 80,2 |

| Транспортный налог | 204,3 | 260,1 | 127,3 |

| Земельный налог | 783,3 | 973,3 | 124,3 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения | 535,6 | 484,2 | 90,4 |

| Единый налог на вмененный доход для отдельных видов деятельности | 543,0 | 594,9 | 109,6 |

Доля поступлений доходов, администрируемых налоговыми органами, в местный бюджет в размере 14,9% от общего объема поступлений во все уровни бюджета на 0,1% больше показателя 9 месяцев 2008 года (14,8 процента).

Для соблюдения прав и законных интересов частных лиц при осуществлении мероприятий налогового контроля должны строго соблюдаться установленные законом правила и процедуры. В противном случае доказательства, полученные в ходе контрольных мероприятий, могут быть признаны недопустимыми.

К сожалению, в практике работы юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. С переходом к рыночным отношениям создаются новые предприятия, осуществляющие свою финансово-хозяйственную деятельность в различных сферах экономики. Многие из них не имеют достаточно квалифицированных специалистов в области бухгалтерского учета. На таких предприятиях, как правило, допускаются ошибки в учете. Нередки случаи сознательного искажения отчетных данных. Причем сегодня стало естественным уклонение от налоговой повинности, как легальными - когда удается полностью или частично избежать налогообложения, не нарушая при этом действующего законодательства, так и нелегальными, т.е. запрещенными законом способами.

Все это приводит к занижению налогооблагаемой базы и недопоступлению в бюджет налогов и других приравненных к ним платежей. Ошибки в исчислении и уплате налогов допускаются также из-за частых изменений в законодательстве.

Основной формой контрольной работы налоговых органов за полнотой и своевременностью уплаты налогоплательщиками причитающихся налогов является налоговая проверка.

Налоговый кодекс четко ограничил период проведения налоговой проверки. Ею могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Налоговый кодекс четко разделил два вида налоговых проверок, проводимых налоговыми органами: камеральные и выездные.

Камеральные проверки могут проводиться в отношении любого налогоплательщика. В отличие от них выездные налоговые проверки могут проводиться только лишь в отношении организаций и индивидуальных предпринимателей.

Выездная налоговая проверка осуществляется должностными лицами налоговых органов на месте нахождения налогоплательщика на основе данных бухгалтерского и налогового учета. Выездная налоговая проверка осуществляется только на основании письменного решения руководителя налогового органа.

За 2008 год проведено 88 выездных налоговых проверок юридических лиц, из них - по 78-ми организациям выявлены нарушения, 39 предприятий - налогоплательщиков проверено, в связи с ликвидацией. По результатам ВНП доначислено всего - 170 269 тыс. руб., в том числе: налогов - 113 026 тыс. руб., пени - 23 194 тыс. руб., штрафов - 34 049 тыс. руб. Наиболее крупные доначисления установлены по следующим организациям:

Таблица 2

Доначисления по результатам проверок ИФНС города Пятигорска

| Наименование | ИНН | КПП | Номер решения | Дата решения | Начислено в рублях |

| ООО Кавказская пивная компания - СК | 2632074459 | 263201001 | 09-21/5 | 28.02.2008 | 1 870 244.00 |

| ООО СКСБ | 2632067074 | 263201001 | 09-21/8 | 03.03.2008 | 11 866 433.71 |

| ООО ОМ-ПЛЮС | 2632045874 | 263201001 | 09-21/28 | 30.04.2008 | 1 596 695.00 |

| ООО ПРОМСТРОЙСЕРВИС | 0606038482 | 263201001 | 09-21/29 | 04.05.2008 | 21 290 719.00 |

| ООО Фирма ИнтерПак | 2632070800 | 263201001 | 09-21/33 | 21.05.2008 | 1 162 930.08 |

| ОАО СКЭРК | 0721009031 | 263201001 | 09-21/36 | 22.05.2008 | 1 043 266.00 |

| ООО МОБЭЛ | 2632054808 | 263201001 | 09-21/47 | 15.08.2008 | 1 208 905.71 |

| СПК ГОРЯЧЕВОДСКИЙ | 2632046780 | 263201001 | 09-21/50 | 22.09.2008 | 6 861 546.50 |

| ООО Рокада + | 2632049854 | 263201001 | 09-21/53 | 29.09.2008 | 3 167 559.04 |

| МУП УСБ | 2632071352 | 263201001 | 09-21/68 | 30.09.2008 | 736 876.00 |

| ООО СФК СЕЛЬМАШ | 2632041774 | 263201001 | 09-21/60 | 30.09.2008 | 826 691.00 |

| ООО ПЯТИГОРСКТЕПЛОСЕРВИС | 2632062277 | 263201001 | 09-21/71 | 01.12.2008 | 11 643 850.53 |

| ООО АСПЕКТ | 2632082925 | 263201001 | 09-21/76 | 29.12.2008 | 37 951 946.00 |

| ООО Стройснабкомплект | 2632077788 | 263201001 | 09-21/75 | 29.12.2008 | 46 932 053.73 |

| ООО ЧОП ВиП | 2632065976 | 263201001 | 09-21/78 | 30.12.2008 | 3 810 780.40 |

| ООО Видеомир-ЛВТ | 2632070006 | 263201001 | 09-21/80 | 30.12.2008 | 5 585 045.51 |

Сущность камеральной проверки состоит в том, что она проводится по месту нахождения налогового органа. В данном случае налоговые органы осуществляют проверку налоговых деклараций и документов, представленных налогоплательщиками, служащих основанием для исчисления и уплаты налога.

Доначисления по результатам камеральных проверок увеличились на 49709 тыс. руб. (за 2008 г. - 58420 тыс. руб., за аналогичный период прошлого года 8711 тыс. руб)

По результатам камерального контроля удельный вес доначислений в общей сумме доначисленных платежей за 2008 год составил 23,7% (58420х100: 246380), или на 20,4% выше соответствующего периода прошлого года (8711х100: 262266=3,3%).

В соответствии с изменениями внесенными в Налоговый Кодекс с 01.01.2007г. Законом № 137-ФЗ от 27.02.2007 г. отделами камеральных проверок при выявлении ошибок в налоговых декларациях или противоречий между сведениями, содержащимися в представленных документах, налогоплательщику направляется требование о представлении в течение пяти дней необходимых пояснений или внесения соответствующих исправлений в установленный срок.

Налогоплательщиками после получения уведомлений, требований, были представлены уточненные налоговые декларации на сумму 25311 тыс. руб. до составления актов камеральных проверок. Отказано в возмещении НДС на сумму 26086,0 тыс. руб.

Таким образом, в результате камерального контроля за 2008 год фактически увеличены суммы причитающиеся уплате в бюджет на 109817 тыс. руб.

Общее количество камеральных проверок юридических лиц и индивидуальных предпринимателей за 2008 год составило 111504 (за 2007 год - 91276), в том числе углубленных камеральных проверок 5097 (за 2007г. - 8616).

Минимальная сумма, доначисленная на одну результативную камеральную проверку юридических лиц составляет 50 руб., максимальная сумма 9050619 руб.; индивидуальных предпринимателей - минимальная сумма 50 руб., максимальная 3177902 руб.

Количество сотрудников, осуществляющих камеральные проверки юридических лиц и индивидуальных предпринимателей 32 чел.

Нагрузка (количество камеральных проверок) на 1 сотрудника отделов камеральных проверок - 3484.

За 2008 год Инспекцией ФНС России по гор. Пятигорску Ставропольского края выездные налоговые и камеральные проверки в сфере соблюдения налогового, валютного и таможенного законодательства в отношении организаций - участников внешнеэкономической деятельности проводились самостоятельно.

При проведении контрольных мероприятий использовались сведения из таможни и пограничной службы, полученных из УФНС России по СК, направлено 3 запроса в таможенные органы.

За 2008 год Инспекцией проведены контрольные мероприятия во взаимодействии с таможенными органами РФ в отношении 60 организаций и 5 предпринимателей, в том числе 58 организаций и 5 предпринимателей с использованием информации, получаемой от таможенных органов на плановой основе в соответствии со ст.4 Соглашения о сотрудничестве ФНС России и ФТС России.

За 2008г. в Инспекцию поступили сведения о 1681 грузовых таможенных декларациях. Из них, при проведении камеральных и выездных налоговых проверок использованы 1681 ГТД. Удельный вес использования информации, полученной от таможенных органов на плановой основе, составляет 100%.

По результатам проведенных контрольных мероприятий за 12 месяцев 2008 года, проведено 7 выездных налоговых проверок. По сравнению с аналогичным периодом прошлого года количество проведенных проверок увеличилось на 2 ед.

Расхождений между данными таможни и первичными документами налогоплательщика, а также нарушений валютного законодательства по результатам выездных налоговых проверок не установлено

В соответствии с положением о Государственной Налоговой Службе РФ, результаты проверки по соблюдению налогового законодательства оформляются актами, в которых отражаются выявленные нарушения и факты невыполнения требований должностных лиц налоговых инспекций, а также даются указания об устранении нарушений и о внесении в бюджет причитающихся сумм.

В содержании акта документальной проверки должны быть соблюдены объективность, лаконичность и точность описания выявленных нарушений.

Недопустимо в акт, включать непроверенные факты.

На инспекцию налоговой службы, в соответствии с нормативными актами, возлагается обязанность принимать по материалам проведенных документальных проверок письменные решения, направленные на устранение выявленных нарушений, о внесении причитающихся сумм в бюджет, уплате штрафных санкций.

После принятия решения руководителем (заместителем) оформляется решение в виде указания налогового органа, которое должно содержать:

краткое изложение выявленных нарушений со ссылками на конкретные нормативные акты;

перечень рекомендаций налогоплательщику по устранению недостатков с указанием конкретных сроков из реализации;

ответственность за допущенные нарушения, сроки и адреса перечисления денежных сумм

разъяснение налогоплательщику его права в месячный срок обжаловать действия должностных лиц Налоговой Инспекции.

Налоговые органы после проведения проверки должны обеспечить всесторонний контроль за устранением нарушений.

Заключение

Необходимо отметить, что одним из важнейших условий стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение устойчивого сборов налогов.

Устойчивое соблюдение этих условий предопределяется единой системой контроля за правовыми нормами налогового законодательства, правильностью исчисления, полнотой и современностью поступления налогов в бюджетную систему РФ и платежей в государственные внебюджетные фонды.

За 2008 год в лицевых счетах дополнительно начислены пени за несвоевременную уплату налогов в сумме 36145 тыс. руб., что на 10071 тыс. руб. больше показателя за 2007 года (26074 тыс. руб).

По состоянию на 01.01.2009 г. задолженность по налогам и сборам, начисленным пеням и налоговым санкциям составила 513138 тыс. руб., в том числе задолженность по налогам 349992 тыс. руб., по пеням и налоговым санкциям 163146 тыс. руб.

С целью снижения задолженности Инспекцией ФНС России по городу Пятигорску в 2008 году применялся весь комплекс мер, направленных на снижение задолженности. В результате применения мер принудительного взыскания в бюджетную систему поступило 336 906 тыс. руб.

Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законности операций и действий, осуществленных должностными лицами при выполнении задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности соответствующих должностных лиц за нарушение законности, допущенную халатность при выполнении установленных заданий.

Таким образом, контроль в налоговой деятельности - это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

Налоговая практика выявила два основных фактора, которые влияют на полноту сбора налогов в бюджеты. Это - отсутствие средств на счетах у плательщиков и преднамеренное уклонение налогоплательщиков от уплаты налогов в бюджет.

За 2008 год в результате контрольной работы Инспекцией ФНС России по городу Пятигорску в бюджет и внебюджетные фонды дополнительно начислены налоги и налоговые платежи, предъявлены налоговые санкции по результатам проверок организаций и физических лиц в сумме 282525 тыс. руб., что составляет 3,7% от поступлений в бюджетную систему - 7539818 тыс. руб. За соответствующий период 2007 года данный показатель составлял 5%

При проведении налогового контроля, прежде всего в ходе налоговых проверок, должностные лица налоговых органов наделены полномочиями осуществлять мероприятия налогового контроля - различного рода процессуальные действия, к которым налоговый контроль относит:

получение объяснений от налогоплательщика,

инвентаризацию имущества,

осмотр (обследование) документов, предметов, помещений и территорий,

истребование документов при проведении налоговой проверки,

истребование документов (информации) о налогоплательщике (налоговом агенте) или информации о конкретных налогах.

Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур налогового контроля: системы отбора налогоплательщиков для проведения проверок; использование системы оценки работы налоговых инспекторов; форм и методов налоговых проверок.

В общем, в развитии экономики города в течение 12 месяцев 2008 года преобладали позитивные тенденции. Сальдированный финансовый результат организаций в январе-сентябре 2008 г. в действующих ценах составил 2096 млн. руб., что на 28,4% выше, чем в январе-сентябре 2007 года. Положительный финансовый результат деятельности обеспечили 49,3% организаций города. В сфере финансовых платежей и расчетов хозяйствующих субъектов среди просроченных составляющих произошло снижение кредиторской задолженности более чем на четверть (на 29,6%) и уменьшение дебиторской задолженности почти вполовину (на 45,8%) по сравнению с суммой на начало 2008 года. Их объемы на 1 октября текущего года сложились в сумме соответственно 79,1 и 36,2 млрд. рублей.

На рынке труда сохраняется стабильная занятость населения. За 9 месяцев 2008 г. в городе работали 118,1 тысяч человек. Значительный рост численности работников произошел на предприятиях, занимающихся добычей полезных ископаемых, кроме топливно-энергетических, производством резиновых и пластмассовых изделий; оптовой торговлей; финансовой деятельностью и строительством.

|

из

5.00

|

Обсуждение в статье: Результаты деятельности ИФНС города Пятигорска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы