|

Главная |

Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус»

|

из

5.00

|

При оценке стратегии финансирования оборотных средств исследуемого предприятия достаточно важно провести факторный анализ изменения использования оборотных средств.

Как уже отмечалось ранее использование оборотных средств стало более эффективным. Об этом можно судить по показателю оборачиваемости оборотных средств. Значение данного показателя уменьшилось по сравнению с 2004 г. – на 714 тыс. руб., по сравнению с 2005 г. на 1363 тыс. руб. Данное снижение является положительным моментом и говорит об ускорении оборачиваемости оборотных средств, что в свою очередь определяет высвобождение средств. На ускорение оборачиваемости оборотных средств оказали влияние два фактора:

1. Изменение однодневного оборота.

2. Изменение величины оборотных средств.

Однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г. Что говорит о сокращении количества дней на получение 1 тыс. рублей выручки. Это оказало положительное влияние на ускорение оборачиваемости оборотных активов. В результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г.

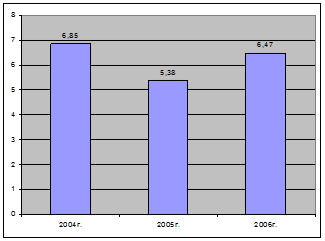

Таблица 2.3.1. Показатель коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Абсолютное изменение | |

| 2005–2004 | 2006–2005 | ||||

| Объем товарной продукции, тыс. руб. | 145200 | 149887 | 151060 | 4687 | 1173 |

| Остатки оборотных средств, тыс. руб. | 21185 | 27868 | 23343 | 6683 | -4525 |

| Коэффициент закрепления | 6,85 | 5,38 | 6,47 | -1,47 | 1,09 |

Снижение величины запасов также оказало положительное влияние на ускорение оборачиваемости, и составило 96,5 тыс. руб. по сравнению с 2004 г. и 202,41 тыс. руб. по сравнению с 2005 г. Таким образом, оба фактора оказали положительное влияние. В результате чего в 2006 г. произошло дополнительное высвобождение средств по сравнению с 2004 г. 28 203 тыс. руб., по сравнению с 2005 г. 67,06 тыс. руб. Обратный коэффициент оборачиваемости или коэффициент закрепления оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции.

Рис. 2.3.1. Динамика коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

На 1 руб. реализации продукции приходится 6,85 руб. в 2004 г., 5,38 руб. в 2005 г., 6,47 руб. в 2006 г. оборотных средств. Данный показатель ведет себя достаточно динамично.

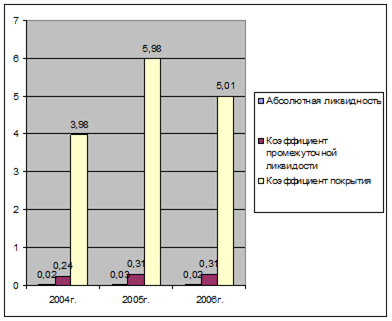

Таблица 2.3.2. Анализ коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

| Показатели | По годам | Отклонение 2005 г. | Отклонение 2006 г. | ||

| 2004 г. | 2005 г. | 2006 г. | |||

| Абсолютная ликвидность | 0,02 | 0,03 | 0,02 | - | -0,01 |

| Коэффициент промежуточной ликвидности | 0,24 | 0,31 | 0,31 | 0,07 | - |

| Коэффициент покрытия | 3,98 | 5,98 | 5,01 | 1,03 | 0,97 |

Показатель абсолютной ликвидности говорит о том, что величина наиболее ликвидной части (денежные средства и краткосрочные финансовые вложения) слишком мала для покрытия текущей задолженности предприятия.

Рис. 2.3.2. Динамика коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

А показатель коэффициента покрытия говорит о том, что оборотных средств достаточно для того, что бы расплатиться по своим текущим обязательствам и продолжить текущую деятельность без серьезных потерь. Структура и состав оборотных средств за последние 3 года не претерпели существенных изменений, эффективность использования оборотных средств улучшилась к 2005 году.

Таким образом, можно отметить, что использование оборотных средств к 2006 г. стало более эффективным как по сравнению с 2004 г. и 2005 г. Это говорит о правильной политике в области управления оборотными средствами.

Проведенный ранее анализ использования оборотных средств определил основные направления управленческой деятельности:

1. Увеличение объемов реализации продукции (тем более, что величина оборотных средств явно свидетельствует об имеющихся возможностях в данном направлении);

2. Уменьшение запасов неликвидной продукции, более жесткая работа с дебиторами, а также реализация имеющихся остатков готовой продукции на складах. Данные направления, во многом зависят от работы отдела сбыта, а также маркетинговой политики предприятия.

Для увеличения объемов реализации продукции можно порекомендовать:

1) разработать премиальное положение по отделу сбыта, в котором установить прямую зависимость премий работников от объемов реализации;

2) организовать посещение выставок;

3) провести рекламную компанию;

4) разместить информацию о продаже неликвидной продукции на различных Интернет сайтах.

При анализе стратегии финансирования оборотных средств на исследуемом предприятии выявлено, что основными методами управления оборотными средствами, используемыми на ЗАО «Каламбус» являются:

1. Планирование.

В конце каждого года на предприятии разрабатывается план на предстоящий год. В конце каждого месяца составляется план производства и реализации продукции. Соответственно рассчитывается необходимая потребность в деталях, узлах, полуфабрикатах, материалах и т.д.

В условиях рынка процесс планирования приобретает новое содержание, так как оно нацелено на моделирование будущего, на обоснование текущих оперативных решений, повышение качества. Планирование – стадия процесса управления. Главная задача планирования – это обеспечить достижение намеченных целей. В планах предусматривается механизм адаптации плановых решений к конкретной ситуации.

На ЗАО «Каламбус» планы прорабатываются всеми службами. Заключаются необходимые договора на материально-техническое обеспечение, определяются рынки сбыта, уточняется технология процессов (при необходимости разрабатываются новые технологические линии), изготавливается специальная оснастка, уточняется конструкторская документация, заключаются договора на необходимое количество энергоносителей, производится расчет необходимой численности, отбор и обучение кадров. Прежде всего, план разрабатывается с учетом загрузки каждого основного и вспомогательного цеха, чтобы работа была ритмичной. Обеспеченность оборотными средствами играет важную роль в выполнении ежемесячного и годового планов.

2. Расчет потребности в оборотных средствах.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

– характера и сложности производства;

– длительности производственного цикла;

– сезонности работы;

– темпов роста производства, изменений объемов и условий сбыта продукции;

– порядка расчетов и организации расчетно-кассового обслуживания;

– финансовых возможностей предприятия;

– периодичности и сроков поступления платежей.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе финансовыми, заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, которой определяется возможная себестоимость производимой продукции. В основу определения потребности в оборотных средствах закладывается смета затрат.

На ЗАО «Каламбус» с целью повышения эффективности использования оборотных средств широко применяются различные методы нормирования. По степени планирования оборотные средства подразделяются на: нормируемые и ненормируемые. Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной продукции на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов. Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия.

Нормирование оборотных средств является предметом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе и финансовыми, заключение договоров, условий поставки, способов расчетов.

На базе производственного плана разрабатывается смета затрат на производство продукции, в которой определяется возможная себестоимость производимой продукции. В основу определения потребности в оборотных средствах закладывается смета затрат. При подготовке исходных данных (нормы расхода материалов, длительность производственного цикла и др.), используются мероприятия, обеспечивающие внедрение в производство прогрессивных норм расхода материальных ресурсов, достижений организации, и технологии производства, т.е. оптимизация всех факторов, определяющих размер оборотных средств.

Общий норматив оборотных средств определяется аналитическим методом, это метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяются на: зависящие от изменения объемов производства – сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе; не зависящие от роста объема производства – запасные части, затраты на содержание складов, ИТР, расходы будущих периодов. По зависящим от объема производства элементов оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

По наиболее ответственным позициям обеспечивающих серийную поставку расчет оборотных средств ведется с применением метода прямого счета. Метод прямого счета является наиболее точным, обоснованным, но вместе с том довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается по каждому элементу и в целом по нормируемым оборотным средствам. Общий норматив оборотных средств состоит из суммы частных нормативов:

Нобщ=Нпз+Ннп+Нгп+Нбр, (2.3.1)

где Нпз-норматив производственных запасов

Ннп-норматив незавершенного производства

Нгп-норматив готовой продукции

Нбр-норматив расходов будущих периодов

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

Нпз=Рс ∙ Тдн, (2.3.2)

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях)

Тдн-норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Тдн=Ттр+Ттек+Тстр+Тсезон, (2.3.3)

где Ттр – транспортный запас

Ттек – текущий складской текущий запас

Тстр – страховой (гарантийный запас)

Тсезон-сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков. В состав оборотных средств включается средний текущий запас, принимаемый в размере 50% от продолжительности интервала между двумя смежными поставками:

Ттек=И/2, (2.3.4)

где И – длительность в днях интервала между поставками.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают как правило, в пределах 50% от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

Ннп=В ∙ Тц ∙ Кнз, (2.3.5)

где В-объем среднедневного выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

Нгп=В×Тхр, (2.3.6)

где В - среднесуточный выпуск продукции по производственной себестоимости

Тхр – средняя длительность хранения готовой продукции на складе.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Комплексное, своевременное и равномерное обеспечение плановой потребности основного и вспомогательного производства завода качественными материалами и сырьем по номенклатуре путем заключения договоров на поставку, расширения хозяйственных связей с поставщиками, обеспечение наиболее полного, рационального и экономного использования на заводе материальных ресурсов, мобилизации внутренних резервов, сокращению потерь, максимальному использованию деловых производственных отходов и вторичного сырья. Отдел материально-технического снабжения обобщает заявки, сравнивает с программой предприятия и обеспечивают в краткие сроки необходимыми материалами все подразделения завода по ранее заключенным договорам. На производственную программу потребность в материальных ресурсах рассчитывается различными методами в зависимости от технологических особенностей производства.

Раскрытые выше научные методы эффективного использования оборотных средств, к сожалению, не в полной мере нашли свое отражение в менеджменте активов завода. Считаем целесообразным, тщательнее проводить анализ дебиторской и кредиторской задолженности, шире применять методы прямого счета при планировании элементов оборотных средств, обеспечить организацию планирования и нормирования, а также соблюдение требований оптимальности размера поставок.

Итак, оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. За анализируемый период времени оборотные средства ЗАО «Каламбус» претерпели существенные изменения. Изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились.

Анализ источников финансирования оборотных активов ЗАО «Каламбус» показал, что оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 8,9 до 10,5%. За анализируемый период времени оборотные средства ЗАО «Каламбус» не претерпели существенных изменений. За счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2% и лишь на 24,2–16,8% – за счет заемных источников. Использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г.

Таким образом, однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г., в результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г. В 2006 г. произошло дополнительное высвобождение средств по сравнению с 2004 г. 28 203 тыс. руб., по сравнению с 2005 г. 67,06 тыс. руб.

Можно отметить, что использование оборотных средств к 2006 г. стало более эффективным по сравнению с 2004 г. и 2005 г. Это говорит о грамотной в целом политике в области управления оборотными средствами.

|

из

5.00

|

Обсуждение в статье: Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы