|

Главная |

Хронологический порядок документов и Точка Актуальности.

|

из

5.00

|

Особенности архитектуры. Принципы организации регистров оперативного учета

Определенная сложность освоения механизма регистров объясняется тем, что в отличии от проводок бухгалтерского учета, регистры оперативного учета не имеют аналогов в ручном учете и являются специфической моделью учета 1С:Предприятия.

В этом разделе приводятся разъяснения об организации механизма Регистров , являющихся основой компоненты 1С:Предприятия "Оперативный учет". Правильное понимание модели учета, поддерживаемой Регистрами необходимо для разработки конфигураций с использованием этой компоненты.

Прежде всего, следует различать использование регистров остатков и оборотных регистров. Не смотря на единство основных принципов, по своему назначению они существенно различаются.

Регистры остатков

Регистр остатков - это объект, предназначенный для учета наличия исчисляемых ресурсов в разрезе некоторого набора измерений. Ресурсами могут являться любые исчисляемые величины, такие как: "количество товара", "долг клиента", "сумма наличных" и т.п. Измерения Регистра остатков – это оси координат, на пересечении которых Регистр остатков хранит конкретные значения ресурсов. В качестве измерений могут выступать любые значения, характеризующие конкретные значения ресурсов, например, "материал", "место хранения", "организация".

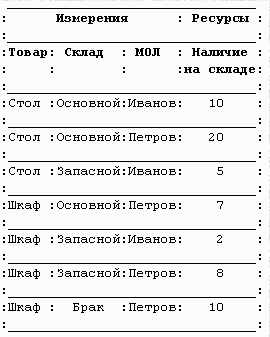

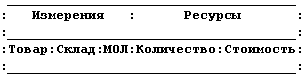

Приведем пример регистра остатков. Допустим, у нас есть Регистр "ОстаткиТоваров", измерениями этого регистра являются: "Товар", "Склад", "МОЛ". Регистр имеет один ресурс - "Количество". Содержание данного Регистра можно представить в виде следующей таблицы, где по каждому конкретному товару на конкретном складе за конкретным МОЛ числится определенное Количество товара.

На рисунке приведена логическая схема хранения текущих остатков регистра "ОстаткиТоваров".

Под термином "остаток" ресурса следует понимать числовое значение, которое содержит величину ресурса на какой-то момент времени.

Для каждого регистра в информационной базе система хранит остатки на некоторые моменты времени и все движения по данному регистру.

Управление регистрами остатков осуществляется записью движений прихода и расхода в процессе проведения документа. Каждое движение содержит значения всех измерений и тех ресурсов, которые изменяются в данном движении.Алгебраическая сумма значений ресурсов имеющихся движений приходов и расходов и определяет состояние остатков, причем эти итоги формируются отдельно по каждой используемой комбинации значений измерений. Приведем пример движений регистра и остатков, которые получаются на основании этих движений:

Движения

Остатки

С помощью выполнения запроса или последовательного обхода движений можно получить различную информацию о суммах движений за некоторый период или детальных движениях. Итоги, хранимые регистром, предназначены для выдачи информации об остатках на определенный момент времени. Например, итоги регистра "ОстаткиТоваов" позволяют ответить на вопрос: "сколько данного товара на этом конкретном складе числится за определенным материально-ответственным лицом".

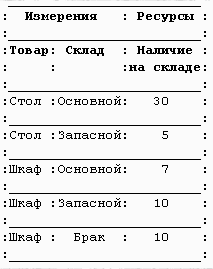

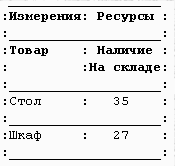

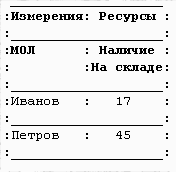

Состав измерений регистров определяет максимальную детализацию хранения остатков. Разумеется, с помощью запросов можно "свернуть" остатки, получив их с меньшей детализацией. Свертка может производиться по любой комбинации измерений. Приведем некоторые варианты свертки регистра "ОстаткиТоваров".

Свертка по МОЛ.

Свертка по складу и МОЛ.

Свертка по товару и складу.

При проектировании регистра остатков следует придерживаться следующих правил:

Состав измерений регистра должен быть таковым, что для каждой единицы ресурса в конкретный момент времени можно однозначно определить значения всех измерений. В приведенном примере это означает, что каждая единица количества товара в конкретный момент располагается на некотором складе и при этом записана за определенным материально-ответственным лицом.

Движения регистров, выполняемые документами по регистру остатков должны выполнять как приход, так и расход по каждому используемому сочетанию значений измерений. Это означает, что нельзя допускать ситуации, когда в конфигурации предусматривается, например, запись движений прихода по некоторому сочетанию измерений регистра остатков и не предусматривается движений расхода по данному сочетанию значений измерений. Разумеется, приходы и расходы могут выполняться совершенно разными документами и в разные моменты времени, но сам принцип регистра остатков подразумевает то, что регистр отражает некоторый баланс наличия средств которые приходуются и расходуются. Причем данное правило должно выполняться для всех ресурсов регистра. В противном случае остатки регистра будут постоянно переноситься из периода в период и его использование будет неэффективным.

Кроме измерений и ресурсов в движениях регистров могут располагаться реквизиты. Они никак не влияют на расчет остатков. Реквизиты предназначены для указания в движениях некоторой дополнительной информации о выполненном движении. Например, при расходовании товара может указываться вид продажи (наличный или безналичный). Этот признак никак не влияет на остатки товаров, но может использоваться, например, для анализа структуры продаж.

Заметим, что если некоторое числовое значение является характеристикой движения регистра, и вы хотите получать по нему отчеты с суммами данного значения по движениям, но оно не имеет физического смысла в качестве остатка, то его следует вводить в структуру регистра в качестве реквизита, а не в качестве ресурса. Например, если при расходовании товара, мы хотим отразить сумму НДС, выделенную при продаже, но эта сумма не должна храниться в регистре в качестве остатка (так как мы не планируем вести учет остатков по НДС), то ее нужно ввести в структуру регистра в качестве реквизита.

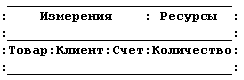

Из описанных выше правил вытекает то, что регистр остатков фактически используется для организации некоторой замкнутой системы учета. Причем в определенной ситуации может существовать потребность в двух и более системах учета одних и тех же объектов предметной области. В этом случае создается более чем один регистр. Типичным примером использования нескольких регистров для учета одних и тех же объектов может служить учет складских запасов и резервирования товаров для тех случаев, когда резервирование выполняется не с конкретного склада, а от лица всей фирмы. При этом фактически ведется два учета - учет наличия товаров на складах и учет зарезервированных товаров по клиентам или конкретным счетам. На рисунке приведен пример такой структуры регистров.

Пример структуры регистров для учета товаров:

Регистр "НаличиеТоваров"

Регистр "РезервыТоваров"

Разумеется, в этом случае идентичность количественных остатков по товарам в обоих регистрах должна обеспечиваться синхронной записью движений по этим регистрам при проведении документов.

Для регистров остатков система обеспечивает хранение рассчитанных итогов и их динамическое обновление при любых действиях с движениями (записи движений, отмены проведения документов, удалении документов). Итоги хранятся системой на текущий момент (точку актуальности) и на границы предыдущих периодов. В качестве периода может выступать месяц, пятнадцать дней, декада и пять дней. Хранение текущих итогов позволяет системе выполнять быстрый доступ к итогам при проведении документов в реальном времени и для получения оперативных отчетов. Однако с помощью запросов или временных расчетов регистров существует возможность обращения к итогам на любой момент (любую дату или позицию документа). Для того, чтобы в этом случае не обрабатывать все существующие движения система использует хранимые итоги ближайшей границы периода и обрабатывает только движения от начала периода до указанного момента. Соответственно периодичность хранения определяет среднее время получения итогов на некоторый момент.

Чем меньше периодичность, тем меньше будет среднее время, но больше объем хранимой информации, и, соответственно, наоборот. Периодичность хранения итогов устанавливается в режиме управления оперативными итогами в режиме запуска "1С:Предприятие" и никак не влияет на функциональность системы, за исключением времени обращения к итогам на различные моменты и необходимости выполнения открытия периодов.

Оборотные регистры

В отличие от регистров остатков оборотные регистры призваны накапливать некоторые специфические итоги в разрезе периодов. То есть, ресурс оборотного регистра накапливает некоторую сумму за период. При этом значения измерений оборотного регистра детализируют накапливаемую сумму.

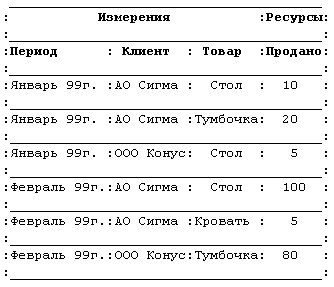

Примером оборотного регистра может служить регистр "ПродажаТоваров". Данный регистр учитывает объем продаж в разрезе товаров и клиентов.

На рисунке приведена логическая схема хранения итогов регистра "ПродажаТоваров".

Фактически итоги этого регистра позволяют ответить на вопрос "Сколько за определенный период продано данного товара конкретной организации". Разумеется, как и в случае регистра остатков, итоги оборотного регистра могут быть свернуты для получения данных с меньшей детализацией.

Таким образом, оборотный регистр может использоваться для накопления некоторых итогов в нескольких разрезах. В отличии от регистров остатков управление оборотным регистром осуществляется только одним видом движения, так как для оборотного регистра не имеет смысла понятия "приход" и "расход". Если, например, требуется получить данные и по продажам и по закупкам товаров, то можно либо создать два регистра, либо сделать два ресурса в одном регистре "Продано" и "Закуплено".

При создании конфигураций использование оборотных регистров обычно менее необходимо, чем регистров остатков. Часто, ту же информацию, которую можно получать из оборотного регистра, можно получить с помощью запроса из документов или из движений регистра остатков аналогичной структуры. Однако оборотный регистр позволяет получить накопленные данные с установленной периодичностью практически мгновенно, тогда, как получение их из движений или документов может потребовать значительных затрат времени. Вопрос о целесообразности использования оборотного регистра с точки зрения оптимизации должен решаться исходя из частоты выполняемых запросов и требований к их производительности.

Однако, одним из решающих аргументов для создания оборотного регистра может являться необходимость записывать в его движениях некоторый факт, который однозначно не содержится ни в документах, ни в движениях других регистров. В этом случае фиксация данного факта при проведении документа в оборотном регистре носит не оптимизационный характер, а является частью логики учетной схемы. Например, если в документе указываются комплекты товаров, а нам нужно получать отчеты по детальным продажам различным клиентам товаров входящих в комплекты, то использование оборотного регистра позволит при проведении документа сформировать движения с указанием организации - покупателя и конкретных товаров, входящих в купленные комплекты. Далее с помощью запросов мы сможем получить необходимую нам информацию о том, какой клиент, каких товаров сколько покупал за выбранный период.

Сами итоги оборотного регистра всегда хранятся и выдаются (объектом типа "Регистр") с детализацией до того периода, который задается в метаданных. Однако при выполнении запроса можно получить итоги и с любой другой периодичностью. Для оборотных регистров хранение итогов позволяет системе достаточно быстро формировать запросы по данному регистру за длительный интервал в разрезе той же периодичности, что и период оборотного регистра. Например, если периодичность регистра в метаданных выбрана - месяц, то запрос будет достаточно эффективно формировать итоги за два, три месяца и т.д. Обращение к итогам, например, за неделю потребует обработки движений регистра. Однако хранение итогов с маленькой периодичностью потребует достаточно больших ресурсов с точки зрения используемого дискового пространства.

Хронологический порядок документов и Точка Актуальности.

Для оперативного учета очень важной особенностью системы хранения документов 1С:Предприятия является то, что все документы (документы всех видов) располагаются в едином хронологическом порядке. Фактически он отражает последовательность событий хозяйственной жизни предприятия. Позиция документа в общей последовательности определяется его датой, временем, а также некоторой дополнительной величиной, которая устанавливает порядок документов с одинаковым временем в одной дате. Эта величина не регулируется пользователем, но система гарантирует ее неизменность. То есть, гарантируется, что при любых загрузках, выгрузках, перезаписях документы будут всегда находиться в одной и той же последовательности относительно друг друга, кроме случаев, когда у них редактируется дата или время. Заметим, что время документа служит в основном для упорядочивания их внутри даты и его связь с астрономическим временем весьма условна. То есть при изменении времени документа, для логики работы системы важна на сама смена значения времени, а изменение порядка документов.

Для компоненты "Оперативный учет" принципиальным понятием является "Точка Актуальности" (далее ТА). Вкратце ТА можно определить как точку на оси последовательности документов. Она может указывать на конкретный документ, или нет (например, если документ, на который она была установлена - удален), но она всегда выступает в качестве позиции на оси документов и любой документ в системе однозначно располагается либо до ТА, либо на ТА, либо после ТА. Точка актуальности является моментом, на который регистры содержат текущие значения всех ресурсов. Другими словами, если просто запросить у регистра значение какого либо ресурса, то он выдаст его именно на момент ТА. Если нам необходимо значение ресурса на прошедший момент времени, то надо либо сдвинуть в прошлое ТА (для этого используется операция "Управления итогами"), либо при помощи средств встроенного языка запустить "временный расчет" регистра.

Для регистров остатков итоги на ТА фактически отражают взаимоотношение приходов и расходов ресурса по каждому сочетанию измерений с момента начала ведения учета до момента ТА.

Для оборотных регистров итоги на ТА отражают накопленную сумму движений с ближайшего начала периода оборотного регистра до ТА. Для приведенного примера оборотного регистра итог на ТА будет означать количество проданного товара конкретному клиенту с начала месяца.

При нормальной работе Точка актуальности передвигается вперед в процессе последовательного проведения документов. Так как для регистров остатков итоги хранятся не только на текущий момент (то есть на ТА), но и на границы периодов (месяца, пятнадцати, десяти или пяти дней), то для проведения документа относящегося к следующему периоду необходимо выполнить открытие периода или перенос ТА на следующий период (эти действия однозначны). При этом система фиксирует хранимые остатки прошлого периода и инициализирует текущие остатки в новом периоде.

Компоненты "Бухгалтерский учет" и "Оперативный учет"

Отличия и особенности использования.

В системе программ 1С:Предприятие существует две функциональные компоненты используемые для автоматизации учета наличия и движения средств. Это компоненты "Оперативный учет" и "Бухгалтерский учет". Достаточно часто у специалистов занимающихся созданием и внедрением прикладных решений на базе 1С:Предприятия возникают вопросы связанные с сопоставлением функциональных возможностей этих компонент, а также их позиционированием. В этом разделе мы постараемся объяснить принципиальные различия этих двух компонент и дать рекомендации по их применению.

Основные принципы компонент

В начале приведем основные принципы, заложенные в эти компоненты.

Компонента "Оперативный учет" основана на механизме регистров. Регистр представляет собой многомерную систему учета наличия и движения средств. В конфигурации определяется набор независимых регистров. Каждый из них имеет собственную структуру, включающую набор измерений, образующих многомерную систему координат и набор ресурсов, определяющих состав собственно исчисляемых значений. При помощи регистров в конфигурации организуется достаточно сложный учет по конкретным разделам экономической деятельности предприятия. Причем структура регистров описывается в точном соответствии с необходимостью детализации по конкретным разделам учета . Например, для учета товаров минимально достаточно одного измерения - собственно "номенклатуры товаров". Дополнительно можно разделить учет по нескольким складам - тогда добавляется измерение "склад", можно ввести разделение по материально-ответственным лицам - ввести измерение "МОЛ". Если ввести партионный учет, то будет добавлено измерение "Партия". Состав измерений будет полностью определяться потребностями данного раздела учета. В некоторых случаях для учета товаров может быть введено два регистра, то есть учет товаров будет вестись в двух системах координат. Например, в этом может возникнуть необходимость, если нужно вести независимый учет резервирования товаров. Поясним это подробнее. Для любой единицы учитываемой в регистре должны быть однозначно определены значения всех измерений. Если резервирование производится не с конкретного склада, а для фирмы в целом , то для учета резервирования следует ввести отдельный регистр, который будет учитывать количество зарезервированного товара в разрезе покупателей и счетов на оплату. Таким образом, товары будут учитываться на одном регистре с точки зрения физического местоположения на складах, а на другом с точки зрения логического распределения по клиентам зарезервированных товаров. Состав ресурсов регистра также полностью определяется требованиями учета. Например, товары могу учитываться как в количественном выражении, так и в учетных ценах, для стоимостной оценки товарного запаса.

Важной особенностью компоненты "Оперативный учет" является ориентация на поддержку итогов в актуальном состоянии на текущий момент времени. Компонента "Оперативный учет" поддерживает остатки регистров на "Точку актуальности", которая при повседневной работе соответствует последнему проведенному документу. При проведении документы располагаются в именно порядке проведения, а не в порядке ввода, что обеспечивает четкую последовательность отражения в учете деятельности предприятия.

Доступ к текущим остаткам регистров осуществляется практически мгновенно. Это позволяет при проведении документов контролировать наличие товаров на складах, состояние взаиморасчетов и другие данные именно на момент проведения документов. Мгновенный доступ к текущим итогам при проведении документов позволяет исключить одновременное списание со склада одних и тех же товаров разными менеджерами.

Компонента "Бухгалтерский учет" обеспечивает ведение планов счетов, операций, проводок и бухгалтерских итогов. Она ориентирована на отражение хозяйственной жизни предприятия именно в бухгалтерском учете. То есть, она реализует основные принципы бухгалтерского учета.

Прежде всего, весь учет обязательно ведется в разрезе синтетических счетов . Все остальные разрезы учета (субсчета, валютный учет, аналитический учет) выступают, как дополнительные, и могут не использоваться. Учет может вестись в денежном и натуральном выражении. При ведении валютного учета отдельно также учитываются валютные суммы.

Вся информации о движении средств отражается в проводках. Все проводки имеют одинаковую структуру, а состав данных в них определяется настройками учета корреспондирующих счетов. Так для счета может быть определено до 5 разрезов аналитического учета. Соответственно значения объектов аналитики в проводках будут заполнены в том объеме, который определен для конкретного счета. Многомерность аналитики позволяет, например, для счета 10 (материалы) организовать учет в разрезе номенклатуры, мест хранения и материально-ответственных лиц.

Так как одним из основных принципов бухгалтерского учета является принцип двойной записи, проводка имеет дебетовую и кредитовую часть. В некоторых случаях одна из частей может быть не заполнена, например, при использовании забалансовых счетов.

Система хранения бухгалтерских итогов ориентирована на быстрое получение итогов с детализацией до месяца, то есть данных об остатках на начало месяца, оборотах за месяц, остатках на конец месяца, а также по любым периодам, состоящим из целых месяцев. Получение итогов может производиться за любой интервал и на любой момент времени, но это выполняется системой за счет дополнительной обработки проводок.

Сопоставление средств и возможностей компонент

Теперь сопоставим средства, используемые этими компонентами, и возможности, которые они предоставляют.

На первый взгляд компоненты "Бухгалтерский учет" и "Оперативный учет" решают практически одну и ту же задачу, но разными способами. На самом деле различия между ними весьма существенные.

Первое отличие компонент заключается в механизме отражения информации о движении средств. В компоненте "Бухгалтерский учет" основным разрезом учета являются синтетические счета, которые и определяют бухгалтерскую модель отражения хозяйственной деятельности предприятия. В компоненте "Оперативный учет" механизм регистров является более универсальным средством и не имеет предопределенных разрезов учета.

Многомерный аналитический учет в 1С:Бухгалтерии действительно позволяет так же как и регистры оперативного учета хранить данные о движении средств и получать итоги в различных разрезах. Однако он предназначен для детализации итогов по синтетическим счетам. Тогда, как регистры оперативного учета представляют собой самостоятельную универсальную модель многомерного учета.

Использование аналитики в бухгалтерском учете в сравнении с регистрами менее гибко и менее эффективно при сложном учете и большом объеме информации. Это определяется единообразным хранением всех проводок. Устройство регистров позволяет максимально точно отразить в них требуемую схему учета по конкретным разделам, что обеспечивает наиболее эффективное хранение и использование информации. Кроме того, при использовании версий 1С:Предприятия для SQL механизм регистров более эффективно оптимизируется системой за счет того, что структура хранения информации регистров более точно соответствует типовым структурам баз данных, чем универсальные структуры используемые для хранения данных о бухгалтерских проводках и итогах.

Механизм регистров не использует понятие "двойной записи", так как оно предназначено именно для бухгалтерского учета, то есть для отражения финансового состояния предприятия в денежном выражении как с точки зрения наличия средств, так и с точки зрения источников финансирования и финансовых обязательств.

Другим различием механизмов бухгалтерского и оперативного учета в 1С:Предприятии является распределение во времени совершения хозяйственных операций на предприятии и отражения их в учете. Работа бухгалтерии, как правило, ведется "по факту". То есть в бухгалтерию поступает информация о совершенных операциях, которая отражается в бухгалтерском учете. Причем это может производиться со значительным запозданием. То есть бухгалтер заносит данные о совершении хозяйственных операций, как летописец освещает произошедшие события. Соответственно компонента "Бухгалтерский учет" ориентирована на ввод операций за любые даты и быстрое получение итогов с детализацией по месяцам и кварталам, что весьма необходимо для составления отчетности.

Компонента "Оперативный учет" напротив предназначена для отражения хозяйственных операций в основном непосредственно в момент их совершения, то есть в реальном времени. Понятие "точки актуальности" (текущего момента) позволяет не просто отражать в учете операции в момент их совершения, но и выполнять различного рода контрольные действия по определению правомерности совершения операций (контроль наличия товаров, состояния взаиморасчетов). Для этого в механизме регистров оптимизировано получение итогов именно на текущий момент, то есть на момент совершения хозяйственной операции. Разумеется, существует возможность изменения уже введенной информации и ввода информации "задним числом", но она используется в основном как исключение, для исправления ошибочно введенных ранее данных.

Важным аспектом для понимания разницы между бухгалтерским и оперативным учетом в 1С:Предприятии является тот факт, что устройство операций и проводок в бухгалтерском учете ориентировано на непосредственную работу с ними конечного пользователя. Бухгалтер понимает, как устроен учет на уровне синтетических счетов, аналитики, проводок и итогов. Он может вводить проводки вручную, может настраивать ведение учета, может самостоятельно интерпретировать проводки, записанные документами и стандартные отчеты. Таким образом бухгалтерский учет в 1С:Предпрятии реализован понятными бухгалтеру категориями ("счет", "субсчет", "аналитика", "валюта", "проводка").

Регистры оперативного учета выступают в качестве внутреннего механизма, который используется при конфигурировании системы. Пользователь (продавец, менеджер) не посвящается в подробности реализации учета. Он работает с документами и отчетами, а механизм регистров, который при этом фактически используется, обеспечивает получение необходимой информации, но скрыт в конфигурации. При использовании механизмов оперативного учета конечному пользователю не предоставляется универсальных

средств отражения операций в регистрах и получения отчетов. Все предусмотренные варианты движения регистров и получения итогов описаны в конфигурации в виде документов и отчетов и предназначены для вполне конкретного использования. Например, для отражения движений товаров вводится несколько видов документов (накладных, требований), а для получения итогов один или несколько отчетов (материальная ведомость, карточка товара и т.д.). Работа пользователя с бухгалтерским учетом предусматривает как специализированные режимы (документы, отчеты) ориентированные на конкретные разделы учета, так и универсальные средства отражения любых хозяйственных операций (операции вводимые вручную, типовые операции) и универсальные средства получения итогов по любым разделам учета (стандартные отчеты).

Заметим также, что конфигурирование механизма регистров обычно выполняется специалистами по автоматизации, тогда как конфигурирование компоненты "Бухгалтерский учет" в категориях понятных бухгалтеру позволяет выполнять настройку учета и специалисту имеющему экономическое образование и небольшие навыки работы с компьютером. Такое различие объясняется тем, что сам механизм бухгалтерского учета существовал фактически как некоторая универсальная математическая модель со времен Луки Почиоли, еще задолго до появления компьютеров и знаком бухгалтеру, тогда как регистры оперативного учета являются специфическим механизмом 1С:Предпряития.

Рекомендации по использованию компонент.

Теперь постараемся подытожить приведенные отличия компонент и дать рекомендации по их применению.

Очевидно, что компонента "Бухгалтерский учет" идеально подходит для ведения синтетического учета и аналитического бухгалтерского учета. Мощные возможности аналитического учета позволяют также использовать ее для ведения управленческого складского учета, взаиморасчетов, учета в производстве и т.д. Все разделы поддерживаются единым механизмом проводок, который обеспечивает высокую наглядность отражения в учете операций для бухгалтера. Механизм аналитического учета целесообразно использовать в тех случаях, когда он необходим для получения развернутых итогов по синтетическим счетам и для составления бухгалтерской и налоговой отчетности.

Компонента "Оперативный учет" позволяет построить весьма специфичную схему учета в соответствии с конкретным разделом учета. Ее целесообразно использовать при сложном управленческом учете и большом объеме хозяйственных операций. Как правило, она применяется для автоматизации основной деятельности предприятия. Например, в торговле это учет наличия и движения товаров, учет взаиморасчетов с клиентами, а в производстве – учет материалов, выпуска готовой продукции, калькуляции затрат. Гибкая

настройка механизма регистров позволяет эффективно поддерживать сложные виды учета, например, учет заказов, учет товарных кредитов, учет товаров на реализации, списание по методам LIFO/FIFO и т.д. Компоненту "Оперативный учет" целесообразно также применять в тех случаях, когда автоматизированную систему предполагается использовать в реальном времени. То есть не только для фиксации в учете произошедших хозяйственных операций, но и для получения оперативной информации о текущем состоянии материальных и денежных средств, и принятия с помощью программы управленческих решений, например, обеспечения контроля одновременного доступа к товарным запасам нескольких пользователей.

То есть механизмы компоненты "Бухгалтерский учет" наиболее эффективны именно как средство отражения хозяйственной деятельности в соответствии с требованиями методологии бухгалтерского учета. Средства "Оперативного учета" предназначены не только для отражения, но и для управления собственно совершением хозяйственных операций.

Наибольший интерес представляет совместное использование компонент. На практике на предприятии с одной информационной базой могут работать и сотрудники бухгалтерии, и менеджеры (например, отдел продаж, коммерческий отдел). Использование в одной конфигурации компонент "Оперативный учет" и "Бухгалтерский учет" позволяет органично совместить работу различных подразделений. Механизмами оперативного учета решаются задачи собственно управленческого учета, составляющие основной объем хозяйственных операций на предприятии и ведущихся в реальном времени. Средствами оперативного учета отслеживаются движения товаров, складские запасы, выполняется резервирование, поддерживаются взаиморасчеты с клиентами с учетом кредитов, консигнации и других особенностей управленческого учета. Все операции, реализуемые компонентой "Оперативный учет" полностью описываются в конфигурации, так как персонал, который их оформляет не должен иметь возможность отклонения от принятой схемы ведения бизнеса и, как правило, не осведомлен об особенностях реализации учетных регистров.

По данным управленческого учета могут автоматически формироваться проводки для отражения определенного круга операций в бухгалтерском учете. Причем отражение в бухгалтерском учете целесообразно выполнять с той степенью подробности, которая необходима для получения бухгалтерской и налоговой отчетности. То есть информация о хозяйственных операциях будет "сворачиваться", освобождаясь от деталей несущественных для бухгалтерского учета. Например, очевидно, что для бухгалтерии несущественно распределение товаров по складам. Кроме того, и сама детализация по конкретным товарам также может не отражаться в бухгалтерском учете. Кроме отражения данных полученных на основании оперативного учета, компонента "Бухгалтерский учет" используется для автоматизации самых разных разделов учета предприятия не имеющих большой нагрузки по количеству операций и не требующих участия программы в управлении операциями. Например, это взаиморасчеты с подотчетными лицами, учет основных средств и т.д. Разумеется, компонента "Бухгалтерский учет" используется также для определения финансовых результатов, составления бухгалтерской и налоговой отчетности. В отличии от оперативного учета компонента "Бухгалтерский учет" допускает ручной ввод операций. Это возможно благодаря тому, что бухгалтер владеет понятиями, которыми оперирует программа (счет, аналитика, проводка и т.д.). Возможность ручного ввода операций позволяет отражать разовые операции, не предусмотренные конфигурацией, что зачастую проще и эффективнее, чем внесение изменений в конфигурацию.

Таким образом определяющими факторами для выбора используемых компонент 1С:Предприятия для автоматизации учета в конкретной организации является состав задач, круг пользователей, и режим отражения в учете хозяйственных операций. Если систему предполагается использовать только в бухгалтерии для занесения данных о хозяйственных операциях и получения внутренней и внешней отчетности, то достаточно применения компоненты "Бухгалтерский учет". Если предполагается автоматизировать исключительно управленческий учет (работу менеджеров по управлению закупками, продажами, складскими запасами, взаиморасчетами), то целесообразно использовать только компоненту "Оперативный учет". Если предполагается автоматизировать оба этих направления во взаимосвязи, то следует задействовать и ту и другую компоненту в единой конфигурации.

Проведение документов

При проектировании конфигурации 1С:Предприятия весьма важным моментом для понимания является процесс проведения документа.

Фактически документ в системе 1С:Предприятие являются объектом отражающим в информационной базе некоторое событие произошедшее в хозяйственной жизни предприятия (оприходование товара, получение денег от покупателя, оформление отпуска сотруднику, переоценка валютных остатков и т.д.). Структура данных документа должна отражать различные характеристики конкретного события. Документы, как объекты прикладной задачи, тесно связаны с различными учетными механизмами 1С:Предприятия. Причем эта связь проявляется именно в процессе проведения документа. Некоторые документы вообще могут не использовать механизм проведения. В этом случае они используются просто как средство регистрации события и печати формы первичного документа. Для таких документов, рекомендуется отключить признак проведения в свойствах документа в метаданных. Однако для большинства видов документов выполняется проведение для того, чтобы отразить событие в различных учетных механизмах 1С:Предприятия.

При проведении документа сама система только помечает его как проведенный. Собственно все действия документа при проведении описываются в конфигурации в модуле документа в процедуре "ОбработкаПроведения" на встроенном языке. В принципе в этой процедуре можно описать практически любые изменения в информационной базе. Однако механизм проведения документов предназначен для выполнения вполне определенных действий:

- Запись значений периодических реквизитов справочников, для которых установлена возможность изменения документами;

- Запись движений регистров оперативного учета;

- Запись данных в журнал расчетов;

- Запись бухгалтерских операций и проводок.

Заметим, что все перечисленные де

|

из

5.00

|

Обсуждение в статье: Хронологический порядок документов и Точка Актуальности. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы