|

Главная |

Небанковское кредитование малых предприятий : состояние, тенденции развития

|

из

5.00

|

Ограниченный доступ к банковским источникам финансирования является одной из причин, сдерживающих развитие сектора малого предпринимательства. Как свидетельствует мировой опыт, альтернативным инструментом доступа к финансовым услугам малых предприятий, индивидуальных частных предпринимателей являются программы микрофинансирования.

Логика услуг микрокредитования обращена к потребностям малых предприятий, индивидуальных предпринимателей, постоянно нуждающихся в финансовых ресурсах, но не имеющих возможности пользоваться услугами банков. Однако рынок микрофинансовых услуг в России только начинает складываться. При значительном числе потенциальных потребителей микрокредитов рынок со стороны предложения остается крайне узким.

Первые программы микрофинансирования в России были запущены в 1994 г., когда в г. Арзамасе Нижегородской области был создан кредитный кооператив «Возможность» – организация-партнер «Opportunity International». За все эти годы, несмотря на объективные трудности: отсутствие необходимой нормативно-правовой базы, недостаток опыта, ограниченность в финансовых ресурсах, – ежегодно происходило увеличение числа действующих микрофинансовых организаций (МФО).

Достаточно активный процесс создания МФО за последние годы во многом обусловлен реализацией программ международной помощи, в рамках которых предусмотрено предоставление реальных финансовых средств для этих целей, расширение возможностей российских организаций по кредитованию малого бизнеса, совершенствование систем и механизмов кредитования, обучение и повышение квалификации российского персонала организаций, предоставляющих микрофинансовые услуги. Такие программы и проекты в России реализует Агентство международного развития США (ААМР) на средства, выделяемые Правительством США. Компоненты микрофинансирования есть в проектах, реализуемых Всемирным банком, Правительством Канады, Правительством Швейцарской Конфедерации, Фондом «Евразия», европейской программой Тасис, различными частными фондами.

Распределение МФО по сроку функционирования на российском рынке показывает, что основной фундамент организаций уже сформирован. Причем, они рассматривают этот вид деятельности достаточно рентабельным и в дальнейшем планируют наращивать объемы работ в данной области. Рынок участников микрофинансирования имеет тенденцию к расширению. На сегодняшний день 6% от попавших в выборку МФО (3% – кооперативы и 3% государственные фонды) рассчитывают уже в скором времени приступить к запуску программ микрофинансирования.

Микрофинансирование является рентабельным видом деятельности, находящим все большее распространение на российском рынке, что наглядно подтверждается данными о динамичном расширении масштабов хозяйственных операций каждой отдельной МФО

Примерно одинаковыми темпами с ростом объема микрофинансовых ресурсов в расчете на одну МФО происходило увеличение числа договоров на получение микрофинансовых услуг.

Можно говорить о росте активности деятельности каждой отдельной МФО, увеличивающей совокупное предложение ресурсов не за счет укрупнения средних размеров выдаваемых займов, а за счет увеличения числа договоров. С точки зрения микрофинансирования, это положительная тенденция. Российские МФО продолжают оставаться нацеленными на работу с мелкими предпринимателями, нуждающимися в небольших по объему займах. С другой стороны, выдавая небольшие займы, кредитующая организация испытывает меньший финансовый риск в случае невозврата.

Наиболее крупные кредиты предоставляют государственные фонды поддержки. Фонды предпочитают иметь дело с уже успешно функционирующими субъектами малого бизнеса (прежде всего, с малыми предприятиями), имеющими несколько большие масштабы деятельности, по сравнению с основной массой предпринимателей, для которых, следовательно, требуются и большие заемные средства.

С мелкими заемщиками наиболее активно работают кооперативы. В большинстве своем кооперативы предоставляют совсем небольшие по размеру средства, что в наибольшей степени соответствует идее микрофинансирования. Однако, безусловно, оптимальный размер кредита определяется целями, на которые он берется, масштабами бизнеса, а также отраслью, в которой работает заемщик, характером и продолжительностью производственного цикла.

Одной из основных характеристик доступности кредитов является процентная ставка. Процент, под который предоставляются микрозаймы, сопоставим с процентом по обычным банковским кредитам.

Это несколько не согласуется с зарубежной практикой, где ставка процента за пользование микрофинансовыми ресурсами достаточно высока. Ведь эффективно работающие финансовые посредники вынуждены взимать высокие проценты, чтобы покрывать расходы на маленькие ссуды. Деньги международных доноров и целевые государственные средства не могут являться долгосрочными источниками финансирования.

В России ставки достаточно низкие, особенно у государственных фондов поддержки предпринимательства. С одной стороны, это результат того, что фонды работают за счет бюджетных средств и не являются коммерческими структурами. С другой стороны, государственные фонды сознательно занижают ставку, стремясь снизить финансовое бремя для субъектов малого предпринимательства. Ведь с точки зрения государственной политики, субъекты малого бизнеса – льготная категория, следовательно, и денежные займы они должны получать под более низкий процент. Но мировой опыт показал, что малые предприятия не нуждаются в такого рода льготах. Подавляющая часть предпринимателей берут короткие кредиты на текущие расходы, а полученной выручки обычно достаточно для уплаты высоких процентов. Предпринимателю с низким доходом нужен быстрый и постоянный доступ к финансовым ресурсам. Именно в этом задача таких программ, как микрофинансирование. Более того, льготное кредитование подчас может сыграть отрицательную роль, создавая мягкие условия хозяйствования, снижая рыночную жизнеспособность хозяйствующего субъекта. Таким образом, основная проблема не в высоких ставках на микрофинансовые услуги, а в том, что микрофинансовых институтов в России функционирует на данный момент пока еще мало. Предприниматели вынуждены обращаться в ломбарды, к теневым ростовщикам. Как показали интервью с руководителями ломбардов Кемеровской области, ставка процента по таким займам колеблется от 0,5 до 1,5% в день. Эти ставки можно расценивать как «верхний потолок» платы за пользование микрокредитами. В этом случае предпринимателю предпочтительнее будет обращаться в легально функционирующую МФО.

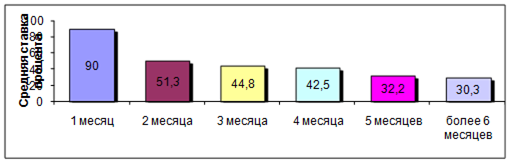

При анализе процентных ставок четко прослеживается их зависимость от сроков предоставления займов. Чем короче срок, тем выше стоимость ресурсов. Это вполне согласуется с общепризнанным подходом предоставления денежных средств: чем они «короче» – тем дороже (Рис.11).

Рис. 11. Зависимость ставки процента по рублевым кредитам от срока предоставления

В ходе анализа между средней ставкой и видом деятельности выявлена следующая зависимость: предприниматели, работающие в сфере услуг и в торговле, заимствовали средства под более высокие проценты, нежели занятые в промышленности и в сельском хозяйстве. Это связано с тем, что хозяйственный цикл в торговле короче, вложенные деньги быстро приносят прибыль. В этом случае предприниматель готов платить повышенную ставку процента, для него главное – бесперебойная работа, наличие требуемых оборотных средств.

Традиционно принято считать, что микрофинансовые ресурсы – это краткосрочные средства. В России основная масса микрокредитных ресурсов предоставлялась на срок шесть и более месяцев. Данные сроки были предпочтительны для всех типов МФО, за исключением кооперативов. Указанная особенность наиболее ярко проявляется у государственных фондов поддержки предпринимательства.

Объясняется данный факт тем обстоятельством, что данный тип МФО работает с более крупными клиентами среди предпринимателей, которым нужны деньги на более длительные сроки. Прежде чем предоставить кредит, эти финансовые институты проводят серьезную процедуру рассмотрения заявки.

Требуются достаточно тщательный разработанный бизнес-план, технико-экономическое обоснование. Ради получения краткосрочных займов составление подобного рода документов является весьма обременительным для предпринимателей.

Наиболее типично, с точки зрения мировой практики микрофинансирования, в России ведут себя кооперативы. Здесь основная масса займов предоставлялась на срок до шести месяцев. Причем, как показали опросы, проведенные Тасис, действовал принцип: по погашению короткого займа клиенту выдавался более длительный. Таким образом, у заемщика была заинтересованность в своевременном возврате полученных денег, что выступало своего рода гарантией для кредитующей организации.

Доказательством того, что заемщика вполне устраивают условия предоставления микрозаймов, и он готов соблюдать их и следовать им, является процент возвратности микрофинансовых ресурсов. По всем МФО в 2007 г. он составил 96,1%, что вполне укладывается в допустимые показатели риска. Таким образом, операции с микрозаймами можно классифицировать как вполне укладывающиеся в допустимые показатели риска. Риск невозврата кредитов, выданных микрофинансовыми организациями, сопоставим с риском невозврата в банковском секторе.

Из вышепроведенного анализа можно сделать вывод, что развитие небанковского кредитования малых предприятий достаточно перспективно на данном этапе в России. Однако и в этом секторе существует ряд проблем, требующих решения. Одна из них – небольшая распространенность микрофинансовых организаций, отсутствие информации у малых предприятий о данном типе организаций. Кроме того, вызывает беспокойство неоднозначность федерального законодательства, которое на практике ведет к тому, что российские МФО в процессе создания и уже в ходе работы с микрофинансовыми ресурсами вынуждены решать вопрос в области законодательства.

На основании изучения результатов исследований и нормативно-правовых документов можно сделать вывод, что деятельность некоммерческих организаций, связанная с осуществлением микрофинансовых операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов.

|

из

5.00

|

Обсуждение в статье: Небанковское кредитование малых предприятий : состояние, тенденции развития |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы