|

Главная |

Характеристика современного состояния фондового рынка

|

из

5.00

|

Фондовый рынок России в силу объективных условий относится к развивающимся рынкам, что, однако, имеет и свои преимущества, так как можно сразу "воплощать в жизнь" наиболее современные инструменты и институты развитых западных рынков. Стоит отметить, что при формировании пакета документов, регламентирующих деятельность нашего рынка, использовались базовые принципы самого развитого рынка ценных бумаг - американского. Естественно, что сразу модель заработать не могла, но по мере развития российского рынка, в действие включаются все новые и новые составляющие американской модели.

Для эффективного ведения деятельности на том сегменте финансового рынка, каким является рынок ценных бумаг, каждый инвестор должен знать, помимо Гражданского (ГК) и Налогового кодексов РФ (НК), основные положения следующих законов:

• Федеральный закон № 208-ФЗ от 26 декабря 1995 г. "Об акционерных обществах";

• Федеральный закон № 39-ФЗ от 22 апреля 1996 г. "О рынке ценных бумаг";

• Федеральный закон №46-ФЗ от 05 марта 1999 г. "О защите законных прав и интересов инвесторов на рынке ценных бумаг"

В эти законы периодически вносятся поправки, корректирующие действия статей в соответствии с изменяющимися реалиями рынка.

В мире, в том числе и в России, все большее распространение получают электронные биржи.

Биржей №1 в России является Московская межбанковская валютная биржа (ММВБ) - ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка - валютном, фондовом и срочном - как в Москве, так и в крупнейших финансово-промышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр, региональные биржи и др.) биржа осуществляет также расчетно-клиринговое и депозитарное обслуживание около 1500 организаций - участников биржевого рынка. За 10 лет работы ММВБ по совокупному торговому обороту (в 2001 г. - $107 млрд.) стала крупнейшей биржей в России, странах СНГ и Восточной Европы.

Торговля на ММВБ ведется не только непосредственно на самой бирже, но и через региональные валютные биржи, объединенные с ММВБ в единую межрегиональную систему торговли. Торговыми представителями ММВБ в регионах являются Азиатско-Тихоокеанская межбанковская валютная биржа (АТМВБ), Нижегородская валютно-фондовая биржа (НВФБ), Ростовская валютно-фондовая биржа (РВФБ), Самарская валютная межбанковская биржа (СВМБ), Сибирская межбанковская валютная биржа (СМВБ), Санкт-Петербургская валютная биржа (СПВБ) и Уральская региональная валютная биржа (УРВБ).

Из всех российских валютных бирж СПВБ  (

(  http://www.spcex.ru) - единственная торговая площадка, которая помимо представительских функций ММВБ осуществляет биржевую торговлю корпоративными ценными бумагами и ценными бумагами субъектов Федерации в собственной торгово-расчетной системе.

http://www.spcex.ru) - единственная торговая площадка, которая помимо представительских функций ММВБ осуществляет биржевую торговлю корпоративными ценными бумагами и ценными бумагами субъектов Федерации в собственной торгово-расчетной системе.

Основные направления деятельности ММВБ структурно поделены между секциями. Секция валютного рынка (СВР) - валютные торги по иностранным валютам, включая доллар США и евро. Секция государственных ценных бумаг (СГЦБ) - общенациональная торговая система по государственным ценным бумагам, Секция фондового рынка (СФР) - торги по акциям более 100 российских эмитентов, включая ЕЭС России, НК ЛУКОЙЛ, Сургутнефтегаз, Ростелеком, Мосэнерго и др. В торгах участвуют более 500 банков и финансовых компаний - членов секции фондового рынка. Также здесь организованы торги по корпоративным облигациям ведущих российских компаний и банков - Газпрома, Тюменской нефтяной компании, Магнитогорского металлургического комбината, РАО "ЕЭС России", Внешторгбанка и др. В секции срочного рынка (ССР) ММВБ организованы торги по фьючерсам на доллар США и евро.

Предоставление максимально возможных гарантий исполнения сделок - главный принцип работы биржи. Расчеты по биржевым сделкам осуществляются по принципу "поставка против платежа" через специализированные организации - Расчетную палату (РП) ММВБ и Национальный депозитарный центр (НДЦ). Важно отметить, что контроль "поставки против платежа" страхует участников и их клиентов от риска потери денежных средств и ценных бумаг. В день исполнения сделки ценные бумаги и денежные средства блокируются в РП и НДЦ, и окончательные поставка и платеж происходят только после соответствующей команды от ММВБ при выполнении контрагентами своих обязательств.

Выставление заявок изаключение сделок в секции фондового рынка ММВБ производится в течение торгового дня, который делится на следующие периоды:

• Предторговый период (определяется цена открытия): 10: 15-10: 30 (по Москве)

• Торговая сессия: 10: 30-18: 45.

• Послеторговый период: 18: 45-19: 00 (сделки совершаются по средневзвешенной цене, определяемой в течение последних 30 минут торговой сессии).

Торговля на ММВБ осуществляется торговыми лотами, размер которых зависит от торгуемой бумаги и должен быть кратен либо 100, либо 10. Например, акции РАО "ЕЭС России" имеют минимальный лот 100 бумаг, и большие лоты должны быть кратны 100. Для акции ОАО "Сбербанк РФ" минимальный лот равен 1 шт.

Параллельно с основным режимом торгов реализован механизм торговли крупными пакетами ценных бумаг. В рамках этого режима участники приходят к соглашению со своим контрагентом путем выставления так называемых "адресных" (адресованных конкретному участнику торгов) и "безадресных" (выставленных без указания конкретного участника) заявок. В данном режиме участники могут оговаривать срок исполнения сделки от текущего торгового дня до 30 дней после заключения сделки.

Торговли акциями через Интернет был открыт на ММВБ в мае 1999 г., а в полную силу он стал функционировать только в 2000 г. Тем не менее уже в июне 2000 г.41% оборота фондовой секции ММВБ приходилось на интернет-трейдинг, а к 2004 г. эта цифра достигла 60%. Очевидно, эта цифра будет расти.

По сути дела, на сегодняшний день ММВБ стала самым большим и ликвидным рынком доступным интернет-инвестору.

На биржах ведется торговля ценными бумагами компаний, которые прошли строгий процесс допуска (листинг).

Не следует, однако, думать, что, раз очутившись на бирже, компания будет пребывать там вечно. Если в какой-то момент ее ценные бумаги перестанут соответствовать определенным требованиям, они могут быть исключены из обращения на данной бирже (процедура делистинга).

Первая торговая сессия на основном рынке РТС состоялась 5 июля 1995 г. Тогда участники торгов, обладавшие терминалами РТС, могли выставлять котировки по российским акциям и по телефону договариваться о заключении и исполнении сделки. Иными словами, РТС выполняла роль индикатора котировок, а переход прав собственности на бумаги происходил вне системы. Сегодня организации, работающие на основном рынке биржи РТС, могут выставлять котировки и заключать сделки по акциям, выбирая валюту расчета и способ исполнения обязательств. При этом возможна либо торговля на условиях свободной поставки, либо на условиях "поставка против платежа" с постдепонированием. Первая подразумевает такой способ организации торгов, при котором стороны, заключив сделку, самостоятельно договариваются об условиях, на которых она будет исполнена (предоплата или предпоставка). Срок исполнения сделок в этом случае, как правило, составляет три дня, однако в зависимости от особенностей функционирования реестра эмитента этот срок может быть увеличен. Расчеты по сделкам могут осуществляться в любой валюте.

Торговля на условиях "поставка против платежа" с постдепонированием подразумевает, что на момент исполнения сделки стороны переводят активы, необходимые для исполнения обязательств, в расчетный банк и расчетный депозитарий РТС, а биржа, проверив наличие активов на счетах, осуществляет их одновременный перевод контрагентам. Сделка исполняется на четвертый день после заключения. На сегодняшний день участники торгов, использующие схему "поставка против платежа" с постдепонированием активов, могут выбирать и валюту расчета: рубль или доллар США.

Следуя новейшим тенденциям мирового фондового рынка и стремлениям современных инвесторов использовать Интернет, РТС создала интернет-шлюз и Секцию гарантированных котировок (СГК) - полноценную электронную биржевую систему, торги в которой осуществляются по технологии "поставка против платежа" с предварительным депонированием активов. Таким образом, СГК обеспечивает немедленное заключение сделок, а клиринговый центр РТС гарантирует их исполнение за счет обязательного полного предварительного депонирования денежных средств и ценных бумаг в расчетном банке и расчетном депозитарии. Оплата ценных бумаг вСГК производится врублях, а торги осуществляются только по акциям и облигациям, входящим всписок для СГК.

Инвестор-покупатель, предполагающий купить ценные бумаги, вносит на свой торговой счет в расчетном банке некоторую сумму денег и отдает приказ (ордер) своему брокеру купить желаемые бумаги. Почти аналогично поступает и продавец, который предварительно задепонировал на своем торговом счете врасчетном депозитарии системы свои ценные бумаги. Он отдает своему брокеру приказ (ордер) продать его ценные бумаги. Дальнейшая процедура уже не касается ни покупателя, ни продавца, поскольку все делает система. Их ордера через рабочую станцию РТС, которая проверяет остатки по их счетам на предмет достаточности средств, попадают на рынок. Рынок, собственно, и есть СГК - физически это тоже "большой компьютер".

Если ордера совпадают, то сделка заключается и система выдает требуемые квитанции о ее совершении и поручения в расчетный банк о списании средств со счета покупателя на счет продавца, а в расчетный депозитарий - о списании ценных бумаг со счета продавца на счет покупателя.

Чтобы получить доступ к торгам к СКГ, инвестиционной компании или банку, профессиональному участнику рынка ценных бумаг необходимо стать членом РТС, установить рабочую станцию, а так же систему электронного документооборота. Физические лица могут продавать и покупать ценные бумаги в СКГ, воспользовавшись услугами инвестиционных компаний и банков - членов РТС, в том числе представляющих услуги Интернет - трейдинга.

Рис.2.1 Значение Индекса РТС за период с 1996-2006 г. г.

Российский рынок ценных бумаг за свою не многолетнюю историю успел пережить много хороших и плохих дней. Финансовый кризис 1998 года практически полностью разрушил этот сектор экономики, но все же спустя восемь лет фондовый рынок смог придти в нормально функционирующее состояние.

Индекс РТС преодолел отметку в 2000 пунктов. Наибольшую поддержку индексу оказали Сбербанк во главе с "Роснефтью"

Российский фондовый рынок на 25 апреля 2007 года, среда (технический анализ)

Во вторник, 24 апреля, на российском фондовом рынке наблюдалось преимущественно снижение наиболее ликвидных акций на фоне ухудшения конъюнктуры мировых фондовых рынков. Открытие торгов в фондовой секции ММВБ произошло с повышением котировок ведущих акций, спровоцированное существенным ростом цен на нефть накануне. Однако, отрицательное открытие западноевропейских площадок, а также публикация разочаровавшей инвесторов финансовой отчетности ЛУКОЙЛа стали причиной разворота индекса ММВБ в сторону понижения. Тем не менее, во второй половине дня рынок индекс частично нивелировал дневные потери на фоне выборочных покупок в акциях нефтяных и телекоммуникационных компаний. Закрытие индекса ММВБ состоялось на отметке 1732.83 пункта, (-0.48%). Торговые обороты составили 52.32 млрд. руб. Лидером снижения стали акции РАО ЕЭ (-1.99%) на фоне продолжившейся коррекции после предыдущего роста. Акции ЛУКОЙЛа снизились на 0.96% после выхода финансовых результатов компании по итогам IV квартала и 2006 года по US GAAP, оказавшихся хуже ожиданий рынка. Акции Татнефти и Газпрома подешевели на 0.86% и 0.17% соответственно. Бумаги Сургутнефтегаза и Роснефти подорожали на 3.09% и 2.01% на слухах о возможном слиянии компаний. Лучше рынка выглядели также акции Ростелекома, прибавившие по итогам торгов 1.45%. По итогам торгов во вторник индекс РТС снизился на 0.36% до 1966.59 пункта. Лидерами снижения стали акции РАО ЕЭС (-1.97%) и Норильского никеля (-1.62%). Позитивную динамику продемонстрировали бумаги Роснефти (+2.43%) и Сургутнефтегаза (+1.91%). Объем торгов на "классике" вырос в полтора раза и составил 45.19 млн. долл.

Улучшение экономической ситуации в России за последние годы позитивно отразилось на российском фондовом рынке, что увеличило стоимость большинства торгуемых на нем акций. Впрочем, похоже, что время дешевизны активов завершается, и это заставляет инвесторов все более пристально изучать перспективы уже вышедших на открытые рынки компаний. Анализ конъюнктуры отечественного рынка, фундаментальных показателей ряда компаний, а также других факторов, которые могут повлиять на расстановку сил на фондовом рынке России, указывает на то, что наибольшим спросом со стороны инвесторов в наступившем году будут пользоваться акции металлургических компаний, нефтегазового и потребительского секторов. По нашему мнению РБК, среди бумаг "первого эшелона" в 2007 году наибольшим спросом со стороны инвесторов будут акции ЛУКОЙЛа, "Норильского никеля", Сбербанка и МТС. Именно их считают фаворитами рынка-2007.

· "Голубые фишки"

o ЛУКОЙЛ

o ГМК “ Норильский Никель”

o Сбербанк

o МТС

· "Второй эшелон"

o Нефть и газ

o Металлургия

o Банки и финансы

o Ритейл

o Энергетика, химия и нефтехимия

Экономический прогноз на 2007 год (ЛУКОЙЛ)

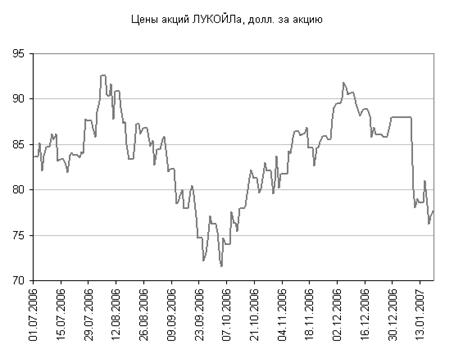

За прошедший год акции ЛУКОЙЛа вели себя не самым лучшим образом, торги по ним характеризовались сильной волатильностью - от взлетов до падений. Однако фундаментальные факторы говорят о том, что в наступившем году у бумаги этой компании существует значительный потенциал роста.

Рис.2.2 Цены акции ЛУКОЙЛа за период с (01.07.2006 - 13.01.2007)

Таблица 2.1

Фундаментальные показатели ЛУКОЙЛА в сравнении с другими нефтяными “голубыми фишками”

| Капитализация/ Выручка | Капитализация/ EBITDA | Капитализация/ EBIT | Капитализация/ Денежный поток | Капитализация/ Чистая прибыль | |

| "Роснефть" | 2,9 | 12,7 | 15,7 | 15,7 | 4,2 |

| "Газпром" | 3,6 | 7,8 | 9,5 | 12,6 | 12,7 |

| "Сургутнефтегаз" | 2,8 | 7,7 | 9,5 | 9,1 | 12,6 |

| ЛУКОЙЛ | 1,1 | 6,3 | 7,0 | 7,9 | 9,6 |

| "Татнефть" | 0,8 | 4,7 | 5,9 | 6,6 | 7,4 |

| "Газпром нефть" | 1,1 | 4,2 | 5,4 | 4,2 | 6,3 |

Инвестиционные аналитики также указывают на позитивные перспективы компании. Аналитики ИГ "АТОН" отмечают, что рынок часто недооценивает потенциал роста прибыли ЛУКОЙЛа за счет сложной интегрированной бизнес-модели, которая позволяет компании оптимизировать источники доходов при резком изменении рыночной конъюнктуры и лучше переносить периоды снижения цен на нефть.

|

из

5.00

|

Обсуждение в статье: Характеристика современного состояния фондового рынка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы