|

Главная |

Факторы, определяющие валютный курс.

|

из

5.00

|

При низком реальном обменном курсе иностранные товары относительно дороги, а отечественные - относительно дешевы. Экономические агенты в подобном случае приобретают меньшее количество иностранных товаров и большее - отечественных. Поэтому величина чистого экспорта будет выше, чем было бы в случае высокого реального обменного курса, когда иностранные товары были для экономических агентов предпочтительнее вследствие их относительной дешевизны по сравнению с отечественными. Отсюда следует, что чистый экспорт является функцией реального обменного курса.

Поскольку чистый экспорт представляет также текущий счет платежного баланса, то между реальным валютным курсом и текущим счетом платежного баланса наблюдается следующая связь: чем выше реальный валютный курс, тем меньше величина положительного сальдо текущего счета платежного баланса. Текущий счет должен уравновешивать счет движения капитала, т.е. сальдо текущего счета должно быть равно разнице между сбережениями и инвестициями. Поэтому равновесный реальный валютный курс устанавливается на уровне, при котором предложение национальной валюты по операциям с капиталом уравновешивает спрос на национальную валюту, предъявляемый для текущих операций (рис. 1).

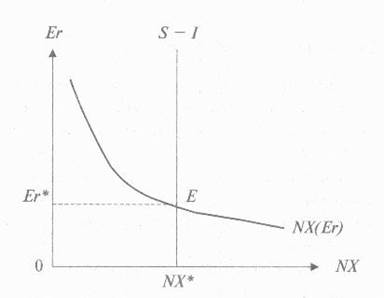

Рис. 1. Факторы, определяющие равновесный реальный валютный курс.

Кривая NX (Е r ) отображает отрицательную зависимость чистого экспорта от реального обменного курса. Поскольку NX является также текущим счетом платежного баланса, то данная кривая показывает и обратную функциональную зависимость между текущим счетом платежного баланса и реальным обменным курсом. Фактически кривая NX (Е r ) отражает чистый спрос на национальную валюту со стороны иностранцев, желающих приобрести отечественные товары.

Кривая (S - I) отражает превышение отечественных сбережений над инвестициями, поэтому ее можно рассматривать как кривую предложения национальной валюты, которая должна быть обменена на иностранную валюту для инвестиций за рубежом. Кривая имеет вертикальную конфигурацию, поскольку ни сбережения, ни инвестиции не зависят от реального валютного курса.

Следовательно, на рис. 1 изображены кривые спроса и предложения на иностранную валюту. Реальный обменный курс Er* устанавливается в точке их пересечения Е. В данной точке объем национальной валюты, полученный в результате операций со счетом движения капитала, равен объему национальной валюты, необходимому для покрытия сальдо счета текущих операций.

На динамику реального курса национальной валюты оказывает влияние проводимая государством бюджетно-налоговая, денежно-кредитная и внешнеторговая политика.

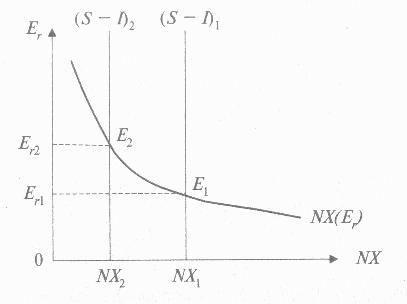

Рис. 2. Влияние повышения инвестиционного спроса на реальный объемный курс.

Стимулирующая бюджетно-налоговая и денежно-кредитная политика сопровождаются снижением налогов и ставки процента, что оживляет инвестиционную активность. Увеличение спроса на инвестиции ведет к росту объема внутренних инвестиций, счет движения капитала (S - I) сокращается, предложение национальной валюты для зарубежных инвестиций уменьшается, что ведет к повышению реального валютного курса.

На рис. 2 уменьшение счета движения капитала отражено перемещением кривой (S - I)1 в положение (S - I)2. При этом равновесный валютный курс повышается с уровня Er1 до уровня Er2.

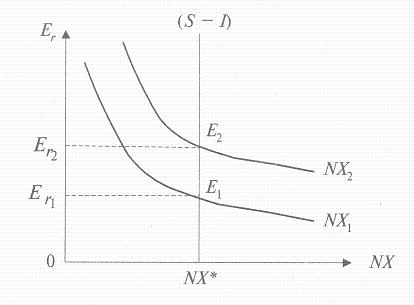

Протекционистская торговая политика также повышает реальный валютный курс (рис. 3).

Государство увеличивает налоги на импорт и устанавливает количественные ограничения на ввоз зарубежных товаров, что ведет к снижению импорта и увеличению чистого экспорта. Последнее отражено смещением кривой NX1 в положение NX2. Равновесный валютный курс повышается с Er1 до Er2. В новой точке равновесия величина чистого экспорта остается неизменной.

Ограничительная политика ведет только к росту реального обменного курса. Дело в том, что увеличение чистого экспорта, вызванное протекционистскими мерами, компенсируется снижением чистого экспорта, вызванного удорожанием отечественных товаров по сравнению с импортными.

Рис. 3. Влияние протекционистской политики на реальный объемный курс.

Протекционистская политика непосредственно не влияет ни на инвестиции, ни на сбережения, а значит, и на счет движения капитала. Она влияет на внешнеторговый оборот. Поскольку повышение реального обменного курса ведет к удорожанию отечественных товаров, объем экспорта в новой точке равновесия сократится. Импортировать тоже придется меньше, так как чистый экспорт остается неизменным. Таким образом, протекционистская политика сокращает объем взаимовыгодной международной торговли, поэтому ее использование предполагает обстоятельную оценку всех преимуществ и издержек для национальной экономики.

Теперь обратимся к анализу номинального валютного курса.

Номинальный валютный курс устанавливается в результате взаимодействия спроса и предложения на валюту, которые формируются под воздействием всех операций, опосредующих международный обмен и находящих отражение в платежном балансе страны.

В числе важных факторов, воздействующих на спрос и предложение, можно выделить следующие:

. изменения во вкусах потребителей;

. относительные изменения в доходах;

. относительное изменение цен;

. сальдо торгового баланса;

. относительные реальные процентные ставки;

. спекуляция.

Рассмотрим действие данных факторов подробнее.

Предпочтение, которое отдают иностранные потребители продукции данной страны, повышает спрос на валюту последней и способствует повышению ее курса.

Относительно высокие темпы роста национального дохода данной страны приведут к снижению курса ее валюты, поскольку возрастет спрос граждан данной страны на товары, в том числе импортные, а значит, относительно увеличится спрос на иностранную валюту.

Более высокие темпы инфляции в данной стране ведут к снижению курса ее валюты, поскольку при этом повысится спрос на относительно дешевые иностранные товары. Если в другой стране темп инфляции выше, чем в отечественной экономике, то на единицу национальной валюты можно будет приобрести все больше валюты этой страны. И наоборот, если темп инфляции внутри страны превысит темп инфляции в другой стране, то на единицу отечественной валюты можно будет приобрести все меньше валюты другой страны.

Проводимая в стране денежно-кредитная политика влияет на ее номинальный валютный курс. Повышение темпов инфляции ведет к обесценению национальной валюты. Напротив, эффективная антиинфляционная политика позволяет добиться ее укрепления.

Разница темпов инфляции внутри страны и за рубежом согласно теории паритета покупательной способности (ППС) является определяющим фактором динамики номинального валютного курса в краткосрочном периоде. Паритет покупательной способности - это реальная цена национальной денежной единицы в валюте другой страны. Она рассчитывается как соотношение цен на аналогичные товары и услуги, произведенные в сравниваемых странах. Данные исчисления позволяют оценить ВВП с поправкой на уровень жизни. МВФ устанавливает паритеты для больших зон планеты. Согласно теории ППС валютный курс меняется в соответствии с необходимостью компенсировать разницу в динамике уровня цен в разных странах.

Нас интересует взаимосвязь торгового баланса с валютным курсом. При отрицательном сальдо торгового баланса возрастет спрос на иностранную валюту, что будет способствовать снижению курса национальной валюты, и наоборот.

Вместе с тем, снижение курса национальной валюты стимулирует экспорт и ослабляет побудительные мотивы к импорту, в результате чего ДОЛЖНО уменьшиться отрицательное сальдо торгового баланса и возникнуть положительное сальдо. В долгосрочном периоде динамика валютного курса оказывает стабилизирующее влияние на торговый баланс.

Как показывает практика, валютные курсы чувствительны к изменению процентных ставок. Более высокие реальные процентные ставки в данной стране повышают спрос на ее валюту со стороны инвесторов и курс валюты растет. При понижении процентных ставок курс валюты падает.

Условие паритета процентных ставок предполагает, что ожидаемая доходность по депозитам в любых двух валютах, будучи измеренной в одной и той же валюте, равна. В этом случае потенциальные держатели депозитов в иностранной валюте рассматривают данные активы как одинаково выгодные. Если процентные ставки в национальной экономике и за рубежом будут приносить один и тот же процент с учетом изменения в валютном курсе, то для потенциальных инвесторов будет безразлично, в активах какой из стран держать сбережения.

Условие паритета процентных ставок является условием равновесия международного валютного рынка. В случае, когда с учетом изменения валютного курса вложения денег в активы в различных странах приносят разные доходы, деньги будут перемещаться в страны с более высокой процентной ставкой.

Изменения процентных ставок определяются характером денежно- кредитной политики государства. Смягчение денежно-кредитной политики расширяет объем денежного предложения на валютных рынках, а потому понижает курс национальной валюты, и наоборот. Центральные банки используют покупку и продажу валюты (интервенцию) в целях воздействия на динамику валютного курса. Данный инструмент особенно эффективен, когда речь идет об умеренной и временной несбалансированности международных расчетов.

Ожидания со стороны экономических субъектов определенной динамики роста, инфляции, процентных ставок повышают спрос на одну валюту и снижают спрос на другую, стимулируя спекулятивные операции особенно в условиях «плавающих» валютных курсов.

В краткосрочном и долгосрочном периодах динамика номинального и реального валютных курсов различна. Валютный рынок является составной частью денежного рынка, поэтому классическая концепция нейтральности денег в долгосрочном периоде и определяет характер данной динамики.

Под воздействием денежно-кредитной политики в краткосрочном периоде номинальный валютный курс меняется незначительно, тогда как реальный курс более динамичен. Его изменения вызывают нарушения паритета покупательной способности валют, сопровождающиеся колебаниями чистого экспорта. В длительном периоде номинальный курс меняется более заметно при относительной стабильности реального валютного курса, обеспечивая соблюдение паритета покупательной способности.

Теория паритета покупательной способности используется для прогнозирования динамики номинального обменного курса в долгосрочной перспективе. В краткосрочном прогнозировании используются оценки биржевых экспертов по конъюнктуре.

3. Тесты.

1) Валютный курс – это (выберите верный ответ):

а) цена денежной единицы страны, выраженная в золоте;

б) цена денежной единицы страны, выраженная в денежной единице

другой страны;

в) цена денежной единицы страны, выраженная в долларах США;

г) относительная цена валют;

д) относительная цена товаров, произведенных в двух странах.

Правильный ответ: Б

2) Валютный курс определяется следующими факторами:

а) уровнем процентных ставок;

б) состоянием торгового баланса страны;

в) паритетом покупательной способности валют;

г) ожиданиями участников валютного рынка;

д) все ответы верны.

Правильный ответ: Д

3) Реальный валютный курс – это (укажите верный ответ):

а) курс, по которому обменивают валюту участники внешней торговли;

б) прогнозируемый валютный курс;

в) курс, устанавливаемый Центральным Банком;

г) номинальный валютный курс, пересчитанный с учетом динамики цен в своей стране и в стране иностранной валюты.

По определению: Реальный валютный курс - Курс валюты, учитывающий его номинал и динамику инфляционных процессов у сопоставимых валют, т. е. реальную стоимость потребительской корзины.

Источник:

Бункина М.К., Семенов А.М., Семенов А.М. Макроэкономика, 2003.

Правильный ответ: Г.

Список используемой литературы

1. «Деньги, кредит, банки» Под ред. д.э.н., профессора О.И. Лаврушина М. :«Финансы и статистика», 1999 г. – 448 с.

2. Эдвин Дж. Долан «Деньги, банки и денежно-кредитная политика» Санкт-Петербург: «Санкт-Петербург оркестр», 1994 г. – 496 с.

3. М.К. Бункина «Валютный рынок» М.: АО «ДИС», 1995. – 112 с.

4. Н.Т. Шалашова «Учет валютных операций» М.: Журнал «Бухгалтерский бюллетень», 1999 г. – 384 с.

5. Г.Н. Бурлак, О.И. Кузнецова, Н.В. Сергеева «Техника валютных операций», учебное пособие. М.: «Финстатинформ», 1999 г. – 192 с.

6. Е.Ф. Жуков «Деньги, кредит, банки», учебник. М.: «Юнити»,1999 г. – 622 с.

7. Борисов Е.Ф., Петров А.А. Экономика: Справочник – М.: Финансы и статистика, 1997. – 400 с.

8. Линдерт П.Х. Экономика мирохозяйственных связей. - М.: Прогресс, 1992

9. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер с англ. 11-го изд. T. I. – M.: Республика, 1992. – 399 с.

10. Пискулов Д.Ю. Теория и практика валютного дилинга. Прикладное пособие – М.: ИНФРА-М, 1995. – 208 с.

11. Современная экономика. - Ростов н/Д.: Феникс, 1998 – 672 с.

Электронные СМИ:

|

из

5.00

|

Обсуждение в статье: Факторы, определяющие валютный курс. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы