Объектом исследования выступает ООО «Атлант-Сибирь». Основным видом деятельности ООО «Атлант-Сибирь» является оптовая торговля строительными материалами. ООО «Атлант-Сибирь» создано в 2005 году.

ООО «Атлант-Сибирь» является юридическим лицом. Права и обязанности юридического лица Общество приобрело с даты регистрации. Общество имеет самостоятельный баланс, печать со своим наименованием, счета в банке. Общество осуществляет свою деятельность самостоятельно на основе полного хозяйственного расчета и самофинансирования, всецело отвечает за результаты своей деятельности и выполнения обязательств перед заказчиками, бюджетом и банками. Учредители этого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов. Учредителями общества являются физические лица.

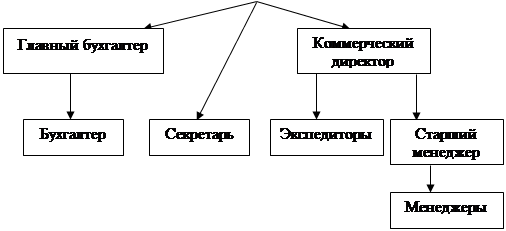

ООО «Атлант-Сибирь» является субъектом малого предпринимательства и в составе годовой отчетности сдает форму №1 и форму № 2. Организационная структура ООО «Атлант-Сибирь» представлена на рисунке 2.

Генеральный директор

Рис. 2. Организационная структура ООО «Атлант-Сибирь»

ДЕЛЕНИЕ АКТИВОВ И ПАССИВОВ НА 4 ГРУППЫ

Сейчас на основе данных бухгалтерского баланса, разделим активы на 4 группы.

Таблица 4. Деление активов на 4 группы.

Актив

№ строки баланса

2006

2007

на нач.

на кон.

на нач.

на кон.

А1

250+260

46

78

78

190

А2

240+270

285

3456

3456

5141

А3

210+220+230+140

201

8583

8583

9525

А4

190-140

68

187

187

331

Баланс

600

12304

12304

15187

Сейчас на основе данных бухгалтерского анализа, разделим пассивы на 4 группы.

Таблица 5. Деление активов на 4 группы.

Пассив

№ строки баланса

2006

2007

на нач.

на кон.

на нач.

на кон.

П1

620

465

5922

5922

6436

П2

610+660

0

4937

4937

6967

П3

590

0

0

0

0

П4

490+640+650

135

1445

1445

1784

Баланс

600

12304

12304

15187

ОПРЕДЕЛЕНИЕ ВИДА ЛИКВИДНОСТИ И АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ БУХГАЛТЕРСКОГО БАЛАНСА ООО «АТЛАНТ-СИБИРЬ»

Среди критериев оценки финансового состояния ликвидность и платежеспособность являются приоритетными. Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия.

Ликвидность баланса - определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (см. табл. 6), заполненной на основе данных годового баланса. В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия. Сопоставление итогов первой группы по активу и пассиву (наиболее ликвидных средств с наиболее срочными обязательствами) позволяет выяснить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени.

ООО «Атлант-Сибирь» по данному виду ликвидности баланса имеет платежный недостаток за 2006 год года в размере 419 тыс. руб., за 2007 год года в размере 5844 тыс. руб.. Таким образом, за рассматриваемый период значение платежного недостатка увеличилось на 5425 тыс.руб.

Актив

№ строки баланса

2006

2007

Пассив

№ строки баланса

2006

2007

Платежный излишек(+), недостаток(-)

2006

2007

А1

250+260

46

78

П1

620

465

5922

-419

-5844

А2

240+270

285

3456

П2

610+660

0

4937

285

-1481

А3

210+220+

230+140

201

8583

П3

590

0

0

201

8583

А4

190-140

68

187

П4

490+(690-640)

135

1445

-67

-1258

Баланс

600

12304

Баланс

600

12304

0

0

Таблица 6. Анализ ликвидности баланса ООО «Атлант-Сибирь»

Сравнение итогов второй группы по активу и пассиву (быстрореализуемых активов с краткосрочными пассивами) показывает тенденцию увеличения или уменьшения текущей активности в недалеком будущем. ООО «Атлант-Сибирь» по данному виду ликвидности баланса имеет платежный излишек за 2006 год в размере 285 тыс.руб., в 2007 году по данному виду ликвидности наблюдается платежный недостаток в размере 1481 тыс. руб., таким образом, у предприятия в 2006 году выполнялось соотношение ликвидности, однако в 2007 году это соотношение изменилось в противоположную сторону.

Сопоставление итогов третьей группы по активу и пассиву (медленнореализуемых активов с долгосрочными пассивами) отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей. ООО «Атлант-Сибирь» по данному виду ликвидности баланса имеет платежный излишек во всех периодах, в 2006 году – 201 тыс.руб., в 2007 году – 8583 тыс.руб.. Таким образом платежный излишек за рассматриваемый период увеличился на 8382 тыс.руб.

Сопоставление итогов четвертой группы по активу и пассиву (труднореализуемых активов с постоянными пассивами) позволяет сделать вывод о наличии у предприятия собственных оборотных средств. ООО «Атлант-Сибирь» в 2006 году имеет платежный недостаток наименее ликвидных активов в размере 67 тыс.руб. тыс. руб., в 2007 году в размере 1258 тыс.руб.. Таким образом, за 2006-2007 год платежный недостаток вырос на 1191 тыс.руб.

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Наиболее приближенным к ликвидному баланс был в 2006 году. Сопоставление первого неравенства свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Предприятию не хватает наиболее ликвидных активов для покрытия наиболее срочных обязательств.

По второму неравенству делаем вывод, что положение организации ухудшилось, так как быстрореализуемые активы на конец периода уже не покрывают краткосрочные пассивы.

Как видно из сопоставления второй и третьей группы - группы быстро реализуемых активов (краткосрочной дебиторской задолженности) недостаточно на покрытие имеющихся займов и кредитов как на начало, так и на конец года. Предприятие может погасить свои обязательства за счет запасов, срок реализации которых достаточно долог. При этом видно, что недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

По четвертому неравенству видно, что на конец периода труднореализуемые активы не покрывают постоянные пассивы. В данном случае медленно реализуемые активы значительно ниже долгосрочных обязательств и в динамике эта разница увеличивается в сторону долгосрочных обязательств, что нельзя отметить, как положительный момент в работе предприятия. В свою очередь трудно реализуемые активы превышают устойчивые пассивы, и в динамике эта разница растет в пользу активов, что также нельзя назвать положительным моментом в работе предприятия. Таким образом, в отдаленной перспективе платежная способность предприятия ухудшается, то есть ухудшается финансовая устойчивость.

Однако можно отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Достоинством оценки ликвидности с помощью коэффициентов является возможность сопоставить полученный результат с принятыми в практике нормативными значениями, что позволяет получить объективную информацию о финансовом состоянии предприятия.