|

Главная |

Глава 3. Направления совершенствования бюджетного устройства

|

из

5.00

|

Российской Федерации

С начала 2000-х гг. в общественном (государственном и муниципальном) секторе, как раньше было в политике и экономике, началась подготовка и реализация целого ряда фундаментальных реформ, из которых в результате конкуренции различных подходов, а также накопления практического опыта постепенно выкристаллизовываются «базовые конструкции» принципиально новой организации государственного управления на ближайшие десятилетия.

В центре реформирования общественного сектора находится система управления общественными финансами. В 2001-2008 гг. в ней происходил, происходит и будет происходить процесс перехода от парадигмы «управления затратами» к парадигме «управление результатами» (см. рис. 2) [21, с.7].

| Управление затратами (1991-2000 гг.) · сбалансированность бюджета; · денежное исполнение; · казначейство; · целевое использование средств в соответствии с планом; · методика распределения финансовой помощи. | Управление результатами (с 2008 г.) · разделение уровней бюджетной системы; · среднесрочное планирование; · бюджетирование по целям и результатам; · реорганизация бюджетных учреждений; · учет и отчетность по международным стандартам. | |

| 2001-2008 | ||

Рис. 2. Логика развития управления общественными финансами

Результаты, достигнутые в рамках «управления затратами», сегодня воспринимаются как нечто само собой разумеющееся. Однако еще 6-7 лет назад ни одного из них не было, и выйти из практически постоянного финансового кризиса 1990-х годов было весьма непросто. Восстановление управляемости затратами, налогово-бюджетной (фискальной) дисциплины – важнейшая предпосылка и необходимое условие для перехода к новой модели управления общественными финансами.

В настоящее время управление общественными финансами без четких правил, полномочий и ответственности, характеризуется высокой централизацией. Однако на практике складывается неформальная автономия.

Недостаток нормативно установленных бюджетных полномочий неизбежно ведет к недостатку бюджетной ответственности. Вся контрольная работа ориентируется на проверку соответствия отчета плану, но реально зачастую неизвестно, на каком основании и с какой целью те или иные расходы вообще попали в бюджет. Все жалуются на отсутствие денег, но в то же время на всех уровнях бюджетной системы и внутри бюджетных учреждений очевиден избыток натуральных ресурсов – людских, потребляемых коммунальных услуг, помещений и т.д.

В целом вся бюджетная система функционирует в режиме «мягких бюджетных ограничений». Это означает, что если в результате эффективного управления бюджетными средствами образуются дополнительные ресурсы, то, с высокой вероятностью, они будут изъяты. В то же время, если в результате субъективных факторов министерства, бюджетные учреждения, органы власти попадут в финансовый кризис, то им предоставят дополнительные средства. В такой «системе» неизбежно и объективно возникает заинтересованность не в обеспечении результативности использования бюджетных средств, а в формировании и сохранении контроля над финансовыми потоками.

Теоретически есть два способа преодоления этих системных недостатков.

Первый способ – «наведение порядка», усиление внешнего контроля за соблюдением действующих правил и инструкций. Его результат очевиден – либо полная остановка функционирования бюджетной системы, поскольку большая часть действующих требований невыполнима или нерациональна, либо, что более вероятно, дальнейшее усиление неформальной автономии вплоть до полного исчезновения сколько-нибудь достоверной информации о реально происходящих процессах.

Второй, единственно реальный, способ – «оптимальная децентрализация» управления общественными финансами, который подразумевает создание устойчивой заинтересованности и стимулов всех участников в достижении конкретных, измеримых, общественно значимых результатов. Бюджетная система должна быть единой, с точки зрения выполнения общепризнанных принципов и правил. Но управление бюджетными средствами должно быть децентрализовано, т.е. осуществляться самостоятельными и в определенной степени конкурирующими друг с другом администраторами бюджетных средств разных типов (органами власти, министерствами, учреждениями), вынужденными постоянно доказывать, что именно они обеспечивают наиболее прозрачное и эффективное использование средств налогоплательщиков для производства общественных услуг.

Для создания полномочных и ответственных администраторов бюджетных средств необходимо провести децентрализацию управления общественными финансами на трех уровнях.

Первый – (макро) уровень – это разграничение бюджетных полномочий (прав, обязанностей, ресурсов) между уровнями бюджетной системы: федеральными, региональными и местными органами публичной власти, т.е. реформа межбюджетных отношений.

Второй – (мезо) уровень – разграничение (на каждом уровне бюджетной системы) бюджетных полномочий между высшим органом исполнительной власти (правительством, администрацией), финансовым органом и «линейными» органами исполнительной власти (министерствами, ведомствами), т.е. реформа бюджетного процесса.

Третий – (микро) уровень – разграничение бюджетных полномочий внутри каждого органа исполнительной власти, между министерством, подведомственными ему службами и агентствами, государственными (муниципальными) учреждениями и иными организациями, непосредственно предоставляющими бюджетные услуги, т.е. реформа бюджетной сети.

1. Реформа межбюджетных отношений

Сущность проведенной в 2003-2004 гг. реформы межбюджетных отношений заключается в разделении уровней бюджетной системы с четким определением на постоянной основе их обязательств и доходов. Главный ее результат – переход от «мягких» к «жестким» бюджетным ограничениям для каждого уровня бюджетной системы при реальном расширении законодательно установленной бюджетной автономии субнациональных властей.

Основные новации вводимой с 2006 г. системы межбюджетных отношений состоят в следующем:

1. В соответствии с реформой местного самоуправления, вводится два уровня (типа) местных бюджетов, т.е. бюджетная система Российской Федерации становится четырехуровневой.

2. Вводятся четкие правила разграничения расходных обязательств. Уровень власти, устанавливающий расходные обязательства, должен их финансово обеспечивать либо непосредственно за счет средств своего бюджета, либо, передавая субвенции нижестоящим органам власти при делегировании полномочий. Самая распространенная до 2005 г. схема «необеспеченного мандата», когда расходное обязательство установлено федеральным, как правило, законом, а его финансовое обеспечение возложено на бюджеты других уровней, законодательно запрещена.

3. Предусматривается определенное расширение налоговой автономии субнациональных властей. Эта цель могла быть сформулирована как принцип «один налог – один бюджет» (федеральный бюджет формируется только за счет федеральных налогов, региональный – за счет региональных, местный – за счет местных без какого бы то ни было расщепления налоговых доходов). На данном этапе реформы реализовать его не удалось, да и сама налоговая автономия региональных, и особенно местных, властей остается ограниченной (что частично объясняется особенностями сложившейся налоговой системы и спецификой переходного периода).

4. Устанавливается закрепление нормативов отчислений от федеральных налогов в бюджеты субъектов Российской Федерации Бюджетным кодексом, а не ежегодными законами о бюджете.

В результате этих нововведений произойдет замещение «регулирующих» налоговых доходов доходами, закрепленными на постоянной основе. Это означает существенное расширение финансовой самостоятельности субнациональных органов власти.

5. Вводятся новые формы и принципы распределения межбюджетных трансфертов.

6. Законодательно устанавливаются единые принципы построения межбюджетных отношений в субъектах Российской Федерации при обеспечении самостоятельности региональных властей в их конкретной реализации.

2. Реформа бюджетного процесса

После разделения уровней бюджетной системы появились предпосылки для реформирования (раздельно на каждом уровне) бюджетного процесса. Суть этих преобразований состоит в переходе к среднесрочному (на период не менее трех лет) финансовому планированию при существенном расширении полномочий «линейных» министерств и их переориентации с «освоения» ежегодно выделяемых, как правило на основе индексации, разбитых на сотни позиций расходов на достижение конкретных и измеримых результатов.

В случае реализации Концепции реформирования бюджетного процесса в Российской Федерации в 2006-2008 гг., Россия имеет реальную возможность выйти по качеству бюджетного процесса на первое место среди стран СНГ, вплотную приблизившись к группе развитых стран.

Концепция предусматривает систему мер по внедрению среднесрочного бюджетирования, ориентированного на результаты (под «бюджетированием» понимается составление и исполнение бюджета), новую бюджетную классификацию и учет с соответствующими изменениями процедур составления и рассмотрения бюджетов.

С точки зрения требований среднесрочного планирования, ориентированного на результаты, наиболее существенными новациями являются:

1. Раздельное планирование (но не исполнение!) действующих и принимаемых обязательств. Для полноценной реализации этой технологии необходима система учета действующих расходных обязательств. Ее предполагается создать путем ведения, как это уже предусмотрено Бюджетным кодексом, реестров расходных обязательств.

2. Утверждение предельных бюджетов субъектов бюджетного планирования на три года. Если министерство не знает, какими ресурсами оно будет располагать в среднесрочной перспективе, то у него нет никаких стимулов для оптимизации действующих расходных обязательств, перераспределения средств в пользу более результативных программ. Дополнительные средства министерства смогут получить только по результатам конкуренции предложенных ими бюджетных целевых программ за бюджет принимаемых обязательств. Это и есть введение для министерств жестких бюджетных ограничений.

С 2004 г. в бюджетный процесс введены Доклады субъектов бюджетного планирования о результатах и основных направлениях деятельности, включающие следующие разделы:

· цели, задачи и показатели деятельности на очередной год и трехлетний период;

· расходные и доходные обязательства;

· бюджетные целевые программы;

· распределение расходов по целям, задачам и бюджетным целевым программам;

· меры по повышению результативности бюджетных расходов.

В рамках этих докладов и должны формироваться бюджетные целевые программы – основной элемент бюджетирования ориентированного на результаты. В настоящее время только 7% расходов федерального бюджета представлено в программной форме. Этот инструмент явно недостаточен для расширения сферы применения программно-целевого бюджетирования [15, с.9]. Поэтому, в соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг., с 2005 г. в бюджетную практику вводятся ведомственные целевые программы, которые могут приниматься в форме утвержденных субъектами бюджетного планирования целевых программ ведомств или аналитических ведомственных программ, включаемых в доклады о результатах и основных направлениях деятельности.

3. Реформа бюджетной сети.

Реформа межбюджетных отношений и реформа бюджетного процесса нужны не сами по себе. Они создают предпосылки и условия для проведения самой сложной части бюджетной реформы – реорганизации бюджетных учреждений, «микро-децентрализации» управления общественными финансами, «разгосударствления» производства значительной части бюджетных услуг.

Реформа бюджетной сети предусматривает увязанные по содержанию и срокам меры двух типов.

Во-первых, предлагается ужесточить для бюджетных учреждений режим использования бюджетных средств: все внебюджетные доходы должны планироваться в составе бюджета и использоваться только через единую смету, лимиты бюджетных обязательств и лицевой счет в казначействе.

Во-вторых, должны быть созданы возможности для преобразования бюджетных учреждений в организации других организационно-правовых форм (автономное учреждение, автономная некоммерческая организация). Такие организации не будут входить в реестр получателей бюджетных средств, у них будут свои банковские счета, по их обязательствам государство не будет нести ответственность. В то же время они будут иметь право (а иногда и гарантии) на получение бюджетного финансирования для предоставления бюджетных услуг в форме, например, государственного (муниципального) задания.

На каждом уровне децентрализации управления общественными финансами можно найти одни и те же элементы, в отношении которых необходимо реализовать сходные по сути меры. Основные из них – четкое и максимально «жесткое» закрепление полномочий (прав и обязанностей) и ресурсов, а также создание конкурентных условий, поддерживаемых в начальный период дополнительными («прямыми») стимулами и анти-стимулами.

Если последовательно проводить эти реформы (как это до самого последнего времени было в сфере межбюджетных отношений и продолжается в рамках реализации Концепции реформирования бюджетного процесса), то к 2008 г. будут созданы основы принципиально новой, значительно более эффективной модели управления общественными финансами, т.е. будет решена главная задача современного цикла переходного периода.

Среди основных принципов бюджетной системы России заявлены «Эффективность и экономность расходования бюджетных средств, необходимость достижения при составлении и исполнении бюджетов заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств». Однако до последнего времени реализация этих принципов была затруднена из-за отсутствия в государственном секторе экономики адекватных механизмов повышения эффективности государственных расходов. К тому же при подготовке проектов бюджетов преобладало сметное планирование, т.е. бюджет формировался не на основе фактических и ожидаемых результатов осуществления бюджетных расходов, а путем индексации и корректировки объемов средств, выделенных в предыдущем году.

В целях повышения эффективности расходования бюджетных средств и оптимизации управления государственными расходами Правительством РФ была одобрена Концепция реформирования бюджетного процесса в 2004-2006 гг. В соответствии с ней при планировании и исполнении бюджета с 2005 г. Применяется альтернативный метод реализации бюджетной политики – бюджетирование, ориентированное на результат.

Бюджетирование, ориентированное на результат – это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых непосредственных и конечных результатов использования бюджетных средств. Бюджетирование, ориентированное на результат, дает возможность соизмерять затраты и результаты, выбирать наиболее эффективные пути расходования бюджетных средств, своевременно оценивать степень достижения запланированных результатов и их качество. Результаты могут оцениваться как количественными, так и качественными показателями, главное требование к которым – измеримость и сопоставимость.

Основополагающий принцип бюджетирования, ориентированного на результат, - обеспечение взаимосвязи между выделяемыми бюджетными ресурсами и ожидаемыми результатами их использования. Он реализуется посредством внедрения системы соответствующих правил и процедур в бюджетный процесс. В рамках бюджетирования, ориентированного на результат, распорядители бюджетных средств обосновывают объемы и структуру своих расходных потребностей, формулируя:

1. Стратегические цели своей деятельности, которые они намереваются достичь с учетом стратегии на среднесрочную и долгосрочную перспективу и в соответствии с отведенными им функциями.

2. Тактические задачи, через решение которых реализуются стратегические цели, и которые, в свою очередь, направлены на достижение значимых для общества результатов.

3. Внутриведомственные программы, предусматривающие производство услуг определенного качества и объема и обеспечивающие решение конкретных тактических задач. Программы, разработанные в соответствии с принципами бюджетирования, ориентированного на результат, должны содержать:

1. Описание поддающихся количественной оценке ожидаемых результатов их реализации, включая как непосредственные результаты, т.е. предоставление услуг определенного качества и объема, так и конечные результаты, т.е. эффект от предоставленных услуг для их получателей.

2. Систему показателей для измерения результатов реализации программ и целевые значения для каждого из таких показателей, что позволит осуществлять: - предварительную оценку программ на этапе согласования проекта бюджета;

- мониторинг степени достижения намеченных целей и запланированных результатов в ходе реализации программ;

- оценку эффективности реализации программ по их выполнении.

Поскольку подавляющее большинство стратегических задач социально-экономической политики выходит за пределы одного бюджетного года и встроено в систему среднесрочных программ социально-экономического развития страны, на практике принципы бюджетирования, ориентированного на результат, должны реализовываться в условиях среднесрочного горизонта планирования (рис. 3).

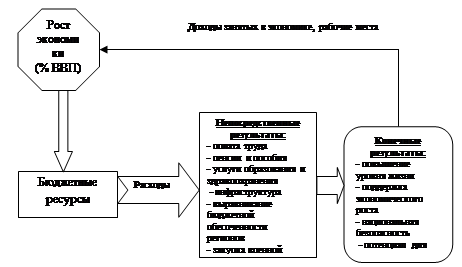

Рис. 3. Принципиальная схема среднесрочного бюджетирования, ориентированного на результаты

Интеграция социально-экономического и бюджетного планирования на среднесрочный период на основе принципов бюджетирования, ориентированного на результаты, - среднесрочное бюджетирование, ориентированное на результаты – должна лечь в основу реформирования бюджетного процесса в Российской Федерации в текущем году и в последующие годы.

Реальный шаг к внедрению нового метода бюджетирования на федеральном уровне был сделан еще в 2003 г. В соответствии с Методическими материалами по формированию проектировок основных расходов федерального бюджета главными распорядителями средств федерального бюджета начиная с 2003 г. представляются доклады «О результатах деятельности в прошедшем и текущем годах и планах деятельности на будущий год и на среднесрочную перспективу». Минфин России разработал методику оценки указанных докладов с использованием 35 формализованных критериев. Проведенная в соответствии с этой методикой оценка представленных докладов в целом показала достаточную готовность значительной части главных распорядителей средств федерального бюджета к внедрению методов формирования бюджета, ориентированного на результат. В целом, полученные результаты можно считать вполне успешными. Основа существует, и эту основу можно будет развивать, и включать в бюджетный процесс.

Внедрение среднесрочного бюджетирования, ориентированного на результаты, в бюджетный процесс позволит оптимизировать ограниченные ресурсы бюджета, повысить результативность функционирования государства и качество предоставляемых им услуг. Оно обеспечит:

· повышение результативности расходов через экономию бюджетных средств за счет сокращения некоторых видов второстепенных и избыточных расходов и последующее перераспределение и сосредоточение ресурсов на достижение наиболее важных задач;

· повышение результативности расходов распорядителей и получателей бюджетных средств за счет улучшения качества отраслевого планирования и исполнения бюджета;

· повышение эффективности управления расходами за счет перехода от планирования бюджета по большому количеству мелких статей расходов к формированию бюджета по целям, задачам и функциям государства, программам отраслевых распорядителей бюджетных средств с выделением статей укрупненной экономической классификации;

· улучшение качества бюджетного планирования за счет повышения качества информации, используемой при принятии стратегических решений, решений о распределении расходов на выполнение государственных функций и о выделении средств на отдельные социально-экономические и отраслевые программы;

· развитие культуры стратегического планирования, управления расходами и ответственности за результаты деятельности на всех уровнях власти.

В целях более эффективного использования имеющихся возможностей бюджета для решения социальных вопросов органам исполнительной власти и местного самоуправления в 2008 году необходимо :

- продолжить работу по сокращению недоимки по налоговым доходам и кредиторской задолженности по оплате коммунальных услуг;

- обеспечить реализацию мер социальной поддержки и социального обслуживания отдельных категорий граждан;

- провести комплекс мер по оптимизации сети бюджетных учреждений и подготовки к переходу на новый метод бюджетирования, ориентированный на результат;

- обеспечить реализацию мероприятий Программы реформирования государственных и муниципальных финансов;

- усилить контроль за соответствием показателей бюджетов муниципальных образований требованиям Бюджетного кодекса РФ.

Заключение

В результате изучения литературы по обозначенной проблеме и проведенного анализа темы на основе законодательных и нормативно-правовых актов, публикаций экономических журналов можно сделать следующие выводы.

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества.

С другой стороны, бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет важную как экономическую, так и политическую роль в современном обществе.

Совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем государственного долга и возможного бюджетного дефицита. Ведь только в совокупности эти изменения способны превратить государственный бюджет в мощный стимул экономического роста. Очевидно, что успех экономического реформирования в стране в целом, и в нашей республике в частности, зависит от того, насколько бюджетная политика государства будет отвечать требованиям времени. Процесс преобразования бюджетной системы и бюджетного процесса на каждом уровне (федеральном, региональном и местном) – сложный, длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. И от успешного его завершения зависит ни много ни мало – будущее всей российской экономики.

Основными направлениями Программы реформирования государственных и муниципальных финансов являются:

Реформа бюджетного процесса и управления расходами

Бюджетирование, ориентированное на результат

Административная реформа

Совершенствование системы инвестиций

|

из

5.00

|

Обсуждение в статье: Глава 3. Направления совершенствования бюджетного устройства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы