|

Главная |

Ликвидность коммерческих банков: понятие, показатели, факторы, методы регулирования

|

из

5.00

|

Ликвидность характеризует степень надежности банка и его возможность своевременно выполнять обязательства перед своими клиентами и определяется степенью покрытия обязательств ликвидными активами. Ликвидность банковских активов определяется как возможность использования некого актива в качестве наличных денежных средств или быстрого превращения его в таковые по мере поступления обязательств к оплате, а также как способность актива сохранять при этом свою номинальную стоимость неизменной.

В отечественной экономической литературе часто смешивают два понятия ликвидность и платежеспособность, однако между ними существуют различия. В мировой экономической литературе платежеспособность банка основывается на капитале банка как гарантийном фонде покрытия взятых обязательств. Различия между ликвидностью и платежеспособностью выражаются в том, что банк в отдельные периоды может быть неплатежеспособным, но оставаться ликвидным, утрата же ликвидности предполагает систематическую неплатежеспособность банка. Неплатежеспособность, вытекающая из утраты банком ликвидности, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств; во-вторых, невозможность привлечь для этой цели внешние источники. Таким образом, в обеспечении высокого уровня стабильности, устойчивости и надежности коммерческого банка ликвидность — первична, а платежеспособность — вторична.

Ликвидность оценивается при помощи коэффициентов, которые отражают соотношение различных статей актива баланса банка с определенными статьями пассива с учетом сроков, сумм и видов активов и пассивов. Оценка ликвидности коммерческого банка осуществляется на основе сравнения расчетных показателей ликвидности с их нормативными значениями. «Чем выше доходность активов банка, тем больше риск операций по ним, но тем ниже уровень ликвидности баланса, а, следовательно, и платежеспособность банка в целом, и наоборот». [6, с. 256]

Для расчета коэффициентов ликвидности выделяют ликвидные активы, а из них высоколиквидные.

Высоколиквидными активами являются кассовая наличность и приравненные к ней средства (драгоценные металлы, средства на корреспондентских счетах), а также быстрореализуемые активы (государственные ценные бумаги, краткосрочные ссуды, гарантированные государством, и т.п.) К активам средней реализуемости относят ссуды, выданные предприятиям и организациям. К медленно реализуемым активам — вложения в ценные бумаги других предприятий и паевое участие в их деятельности. К низколиквидным активам относят основные фонды банка.

Структура и соотношение между группами активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность.

В соответствии с инструкцией ЦБ РФ от 16.01.2004 «Об обязательных нормативах банков» N 110-И установлены обязательные экономические нормативы деятельности банков, к которым относятся нормативы ликвидности банка. В эту группу нормативов включают:

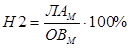

Норматив мгновенной ликвидности (Н2) определяется как соотношение суммы высоколиквидных активов банка (ЛАМ), которые могут быть получены в течение ближайшего календарного дня, к сумме обязательств банка по счетам до востребования (ОВМ):

Этот коэффициент показывает, в какой мере ликвидная часть активов банка может быть использована для единовременного погашения обязательств банка до востребования, по которым вкладчики могут потребовать возврата средств в любое время. Минимально допустимое значение этого коэффициента (норматива) устанавливается в размере 15%. [3, п. 3.2]

Этот норматив ограничивает риск потери банком ликвидности в течение одного операционного дня.

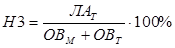

Норматив текущей ликвидности (Н3) рассчитывается как отношение суммы ликвидных активов (ЛАТ), которые могут быть получены в течение ближайших 30 дней, к сумме обязательств банка до востребования и сроком исполнения до 30 дней (ОВТ):

Этот норматив ограничивает риск потери ликвидности в течение ближайших 30 дней. Минимально допустимое значение коэффициента текущей ликвидности установлено в размере 50%. [3, п. 3.3]

Выполнение этого требования означает, что банк способен исполнить свои обязательства на текущий момент времени и им соблюдаются сроки привлечения вкладов и их размещения на финансовом рынке. Расчет этого норматива позволяет оценить оптимальность соотношения между активами и пассивами в целях укрепления ликвидности банка.

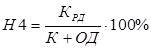

Норматив долгосрочной ликвидности (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяется отношением всей долгосрочной задолженности банку сроком свыше года, включая выданные кредиты (КРД) к капиталу банка и его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше одного года (ОД).

Максимально допустимое значение этого норматива установлено ЦБ РФ в размере 120%. [3, п. 3.5]

Если фактическое значение постоянно превышает норматив, то банку необходимо активизировать депозитную политику. Причем приоритетными должны являться средства, привлеченные на долгосрочной основе.

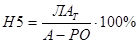

Норматив общей ликвидности (Н5) банка определяется соотношением ликвидных активов к общей сумме активов за минусом обязательных резервов (РО):

ЦБ РФ устанавливал минимально допустимое значение этого коэффициента в размере 20%. [6, с. 360]

Соблюдение этого соотношения показывало минимальную долю ликвидных активов, при которых одновременно был обеспечен достаточный уровень ликвидности банка. Значение коэффициента ниже 20% свидетельствовало о потере банком ликвидности, а при повышении коэффициента банк нес потери по доходам от активных операций. Однако норматив общей ликвидности банка (Н5), определяемый в соответствии с Инструкцией ЦБ РФ от 16.01.2004 N 110-И, утратил силу в связи с изданием Указаний ЦБ РФ от 18.02.2005 N 1549-У и N 1550-У. На данный момент в практической деятельности этот показатель не рассчитывают.

Банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву.

Роль Центрального Банка в регулировании ликвидности коммерческих банков заключается в установлении обязательных нормативов ликвидности коммерческих банков, а также контроль соблюдением этих нормативов. В результате обеспечивается поддержание деятельности банков на относительно устойчивом, надежном, ликвидном, доходном, платежеспособном уровнях, которые гарантировали бы сбалансированность интересов всех участников: банка, его клиентов и государства.

Ликвидность банка зависит от стратегии одновременного управления активными и пассивными операциями. Для регулирования ликвидности в мировой практике широко используется портфельный подход. Управление портфелем — это одновременное управление и активами, и пассивами банка с целью достижения ликвидности, прибыльности и платежеспособности, обеспечивающих устойчивость и надежность его работы в целом. Портфельный принцип управления активами банка основан на образовании резервов и управлении ими. Резервы представляют собой группы активов банка по уровню их ликвидности.

Первая группа активов — первичные резервы — абсолютно ликвидны, не приносят доходов и имеют нулевой или минимальный риск.

Вторая группа активов — вторичные резервы — активы с небольшим доходом, но высоколиквидные, которые могут быть превращены с минимальной задержкой по времени и незначительным риском потерь своей стоимости в наличные деньги или средства платежа для погашения банком долговых обязательств. Вторичные резервы служат источниками пополнения первичных резервов.

Третья группа — банковские активы, связанные с банковскими ссудами, приносят основную массу прибыли, имеют самый высокий уровень риска и обладают средней степенью ликвидности.

Четвертая группа — прочие банковские активы. Это ценные бумаги, не обладающие достаточной ликвидностью, приносящие меньшие доходы, чем ссуды по кредитам, но большие, чем вторичные резервы.

Деятельность банка по обеспечению доходности и ликвидности при минимальном риске вложений в ценные бумаги называется инвестиционной политикой. Уменьшению инвестиционного риска способствует диверсификация инвестиционного портфеля.

Смысл портфельного подхода к управлению активами банка заключается в поддержании такого соотношения между группами активов, которое бы обеспечивало приемлемые для банка уровни ликвидности, доходности, риска.

Рассмотрим управление пассивами коммерческого банка. Основным методом обеспечения ликвидности банка является использование управляемых пассивов. Суть метода заключается в активном поиске дополнительных источников средств банками, нуждающимися в ликвидных средствах для погашения своих обязательств. В этом случае под управляемыми пассивами понимаются источники денежных средств, которые банк в состоянии привлечь самостоятельно с использованием финансовых инструментов. Это могут быть депозитные сертификаты, облигации, займы, евровалютные кредиты. Также, важную роль играют ценные бумаги, продаваемые с обязательством обратного выкупа (репо), соглашения в этом случае обладают высоким уровнем ликвидности и могут приносить доход.

На ликвидность, надежность и устойчивость банка влияет его собственный капитал, включающий акционерный, резервный и нераспределенную прибыль. Его влияние очень велико, поэтому банки должны поддерживать определенный уровень собственного капитала. Собственный капитал банка не относится к управляемым пассивам.

Таким образом, ликвидность коммерческого банка — это способность его активов быстро превращаться в платежные средства без больших потерь доходности и дополнительных затрат. Ликвидность влияет на платежеспособность. Для регулирования деятельности коммерческих банков центральные банки устанавливают обязательные нормативы, среди которых важную роль играют нормативы ликвидности. Для управления ликвидностью банка используется портфельный подход к управлению активами и пассивами.

Заключение

На основании материала, изложенного в данной работе можно сделать следующие выводы:

Коммерческий банк — это юридическое лицо, осуществляющее банковские операции в соответствии со своей лицензией с целью получения прибыли. Банк выполняет функции аккумулирования и мобилизации денежных средств, посредничества в кредите, выпуске и размещении ценных бумаг, осуществления платежей и расчетов, создания платежных средств. Дополнительно выделяют функцию регулирования денежного обращения и посредническую.

Различают классификации банков по форме собственности, характеру экономической деятельности, срокам выдаваемых кредитов, хозяйственному признаку, территории, размеру, объему и разнообразию операций, наличию филиальной сети. Несмотря на существующие различия, организационные структуры управления различных коммерческих банков имеют общие черты: особенности всех существующих органов управления фиксируются в Уставе банка, управление банком осуществляет общее собрание акционеров через Совет директоров.

Ликвидность характеризует степень надежности банка и его возможность своевременно выполнять обязательства перед своими клиентами и определяется степенью покрытия обязательств ликвидными активами. Ликвидность банковских активов — возможность их использования в качестве наличных денежных средств или быстрого превращения их в таковые без больших потерь доходности или дополнительных затрат по мере поступления обязательств к оплате. ЦБ регулирует ликвидность банков, устанавливая обязательные нормативы ликвидности — мгновенной, текущей, долгосрочной. Для регулирования ликвидности в мировой практике широко используется портфельный подход, который означает одновременное управление активом и пассивом банка с целью достижения приемлемых уровней ликвидности, прибыльности, риска и платежеспособности банка.

Список использованной литературы

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 01.09.2008)// ПБД Консультант Плюс.

2. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» (в ред. от 08.04.2008)// ПБД Консультант Плюс.

3. Инструкция ЦБ РФ от 16.01.2004 № 110-И "Об обязательных нормативах банков" ( в ред. от 31.03.2008)// ПБД Консультант Плюс.

4. Российский статистический ежегодник: Стат.сб. /Росстат. — М.: Финансы и статистика, 2008.

5. Тульский статистический ежегодник 2008: Стат. сб./Туластат. — 2009.

6. Деньги, кредит, банки: учебник/ под ред. Е.Ф. Жукова. — М.: ЮНИТИ, 2003.

7. Деньги, кредит, банки: учебник/ под ред. Лаврушина О.И. — М.: КНОРУС, 2009.

8. Финансовая статистика: учебное пособие/ под ред. Теймуровой Т. Ю. — Калуга: Изд. дом «Эйдос», 2003.

|

из

5.00

|

Обсуждение в статье: Ликвидность коммерческих банков: понятие, показатели, факторы, методы регулирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы