|

Главная |

Анализ состояния денежного рынка и инфляционных процессов

|

из

5.00

|

Основным событием в денежно-кредитной сфере России в 2008 г. стал финансовый кризис, оказавший значительное влияние на политику Банка России в частности и на экономику страны в целом. В то же время первая половина года на финансовом рынке была сравнительно спокойной, но в августе–сентябре ситуация резко изменилась [11, с.5].

До начала августа 2008 г. наблюдался существенный рост международных резервов РФ (рисунок 2.1).

Источник: ЦБ РФ.

Рисунок 2.1 - Динамика денежной базы и международных резервов в 2007−2008 гг.

Основными факторами роста стали рекордные цены на основные товары российского экспорта, прежде всего на нефть, газ и металлы. Однако в августе кризисные явления на мировом финансовом рынке, усугубленные военной операцией РФ в Южной Осетии, вызвали значительный отток капитала из страны. Кроме того, замедление экономического роста в крупнейших экономиках мира привело к масштабному ухудшению условий торговли России, вследствие чего приток валюты в РФ также резко сократился. В результате международные резервы страны начали стремительно сокращаться, так как Банк России расходовал их на поддержание курса рубля. Кроме того, укрепление доллара к евро на мировом валютном рынке вызвало снижение долларовой стоимости части резервов, номинированной в евро.

Таким образом, к концу года объем международных резервов составил 427,1 млрд долл. (30,2% ВВП), тогда как на начало года он составлял 478,7 млрд долл. (35,5% ВВП). При этом максимального значения в размере 597,5 млрд долл. международные резервы достигли в начале августа. Следовательно, к концу года резервы снизились на 28,5% по сравнению с максимумом. В то же время объем резервов пока остается достаточно большим по международным меркам. В частности, отношение резервов к объему импорта за IV квартал 2008 г. достигает 5,9, тогда как достаточным считается значение, равное 1. Однако необходимо понимать, что при значительном оттоке капитала из страны (в том числе за счет выплаты внешней задолженности частного сектора) и значительном отрицательном сальдо торгового счета платежного баланса поддержание курса рубля может потребовать от Банка России расходования большей части имеющихся резервов. Более того, в случае отказа от девальвации национальной валюты органы денежно-кредитного регулирования могли бы потратить все имеющиеся резервы и тем не менее не избежать девальвации в дальнейшем.

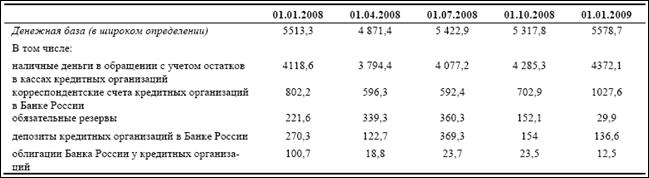

В динамике денежного предложения в течение года также можно выделить два подпериода. Рассмотрим динамику денежного предложения более подробно. За 2008 г. денежная база (в широком определении) увеличилась всего на 65 млн руб. – до 5,6 трлн руб. (+ 1,2%). Напомним, что по итогам 2007 г. данный показатель вырос на 33,7%. Объем денежной базы в широком определении на 1 января 2008 г. равнялся 5,5 трлн руб. (табл. 2.1). Наличные деньги в обращении с учетом остатков в кассах кредитных организаций на 1 января 2009 г. составляли около 4,4 трлн руб. (+ 6,2% по сравнению с 1 января 2008 г.), корреспондентские счета кредитных организаций в Банке России – 1027,6 млрд руб. (+ 28,1%), обязательные резервы – 29,9 млрд руб. (– 86,5%), депозиты кредитных организаций в Банке России – 136,6 млрд руб. (– 49,5%), стоимость облигаций Банка России у кредитных организаций – 12,5 млрд руб. (– 87,6%). Рост в 2008 г. объема наличных денег в обращении (+ 6,2%) при резком уменьшении величины обязательных резервов (– 86,5%) привел к расширению денежной базы в узком определении (наличность + обязательные резервы) на 2,9%.

Таблица 2.1 - Динамика денежной базы в широком определении в 2008 г.

в млрд руб.

Источник: ЦБ РФ.

Значительная часть поступающей в страну экспортной выручки продолжала аккумулироваться в резервных фондах РФ (Резервном фонде и Фонде национального благосостояния), объем которых на 1 января 2009 г. составил 6612,1 млрд руб. (225,1 млрд долл., 15,9% ВВП) (+ 2763 млрд руб. по сравнению с 1 января 2008 г.). На 1 января 2008 г. объем данных фондов равнялся 3849,1 млрд руб. (156,8 млрд долл., 11,8% ВВП). Таким образом, благоприятная внешнеэкономическая конъюнктура позволяла пополнять резервные фонды на протяжении всего 2008 г., однако в 2009 г. значительная их часть будет потрачена на поддержку национальной экономики и финансирование антикризисных мер правительства.

Заметим, что за 2008 г. в структуре денежной базы произошли значительные изменения, объясняемые кризисными процессами на российском финансовом рынке. Во-первых, несмотря на проблемы с ликвидностью в банковском секторе, остаток средств на корреспондентских счетах кредитных организаций в ЦБ РФ вырос за 2008 г. Почти на треть. Данная тенденция объясняется тем, что по мере развития кризиса Банк России предоставил банкам значительный объем финансирования, в том числе на беззалоговой основе. Однако в условиях повышения рисков банки предпочитали сворачивать объемы кредитования и размещать полученные средства в Банке России. Во-вторых, по итогам года сильно сократился размер обязательных резервов кредитных организаций вследствие понижения Банком России нормативов отчислений в фонд обязательного резервирования для предоставления кредитным организациям дополнительных ликвидных ресурсов.

В 2008 г. темп прироста денежной базы был очень низким, что объясняется прежде всего кризисными явлениями на российском финансовом рынке, наблюдавшимися осенью. Для поддержания курса рубля, испытывавшего сильное давление из-за оттока капитала, вызванного углублением финансового кризиса, Банк России продавал международные резервные активы, покупая при этом рубли и, следовательно, уменьшая денежную базу. В результате кризисных явлений основным источником формирования денежного предложения постепенно становятся операции ЦБ РФ по рефинансированию кредитных организаций, что соответствует практике, сложившейся в большинстве развитых стран. В такой ситуации значительно большую роль приобретают процентные ставки по кредитам ЦБ РФ, с помощью которых Центральный банк может оказывать существенное влияние на ситуацию в денежно-кредитной сфере.

Денежная масса M2 в национальном определении увеличилась за 2008 г. лишь на 1,7% и составила на 1 января 2009 г. 13493,2 млрд руб., или 32,5% ВВП (на 1 января 2008 г. денежный агрегат М2 равнялся 13272,1 млрд руб. (40,2% ВВП). Следовательно, за 2008 г. монетизация ВВП РФ значительно сократилась. Основными причинами замедления темпа роста денежной массы были те же факторы, что и для денежной базы. Кроме того, в конце 2008 г. наблюдалось значительное снижение денежного мультипликатора по сравнению со значениями, достигнутыми в конце 2007 – начале 2008 гг.(рисунок 2.2). Данное снижение было вызвано прежде всего масштабным замедлением темпов кредитования банковской системой частного сектора экономики. По всей видимости, снижение денежного мультипликатора продолжится до тех пор, пока привлекательность кредитования частного сектора для российских банков вновь не вырастет.

Источник: ЦБ РФ, расчеты ИЭПП.

Рисунок 2.2 - Денежный мультипликатор в РФ в 2002−2008 гг.

В начале 2008 г. инфляционное давление оставалось высоким по сравнению с аналогичным периодом предыдущего года (рисунок 2.3).

Источник: Росстат.

Рисунок 2.3 - Динамика ИПЦ в РФ в 2007–2008 гг.

Принятые в январе Правительством РФ меры по продлению октябрьского соглашения 2007 г. между крупнейшими производителями и ритейлерами о замораживании цен на некоторые социально значимые товары оказались низкоэффективными. При этом быстрый рост денежного предложения в конце 2007 г. оказывал повышательное давление на рост цен. Но во второй половине года из-за сокращения международных резервных активов, продаваемых ЦБ РФ для поддержания курса рубля, денежное предложение начало сокращаться, а темп роста цен – замедляться. В целом по итогам года ИПЦ достиг 13,3% по сравнению с 11,9% в 2007 г.

Финансовый кризис, поразивший мировую экономику, оказывает на инфляционные процессы в России и других странах СНГ двоякое воздействие. С одной стороны, резкое замедление темпов роста денежного предложения во второй половине года приводит к снижению монетарной инфляции. Отметим, что сжатие денежного предложения происходило, несмотря на значительные антикризисные расходы правительства, вследствие массового перевода средств экономических агентов в валюту и снижения денежного мультипликатора. Следовательно, впервые за последние годы вновь наблюдается долларизация российской экономики. В 2009 г. тенденция уменьшения денежного предложения может быть продолжена в том случае, если Банк России и дальше будет поддерживать курс рубля на уровне выше равновесного. При этом даже значительный бюджетный дефицит, который, по оценкам правительства, достигнет в 2009 г. 8–10% ВВП, может не привести к значительному расширению денежного предложения, а лишь компенсировать его снижение в силу отмеченных выше факторов.

С другой стороны, девальвация национальной валюты ведет к увеличению цен на импортные товары и вызывает рост инфляционных ожиданий. Кроме того, инфляционные ожидания увеличиваются по мере роста финансовой нестабильности. Наконец, замедление экономической активности вызывает уменьшение спроса на деньги при снижении доверия экономических агентов к банковской системе, переводе рублевых сбережений в валютные [15, с.16-18, 22-23]. На наш взгляд, в российских условиях девальвация рубля все-таки приведет к росту инфляционного давления и ИПЦ по итогам 2009 г. окажется более высоким, чем в 2008 г. В то же время масштабы ускорения инфляции в настоящее время трудно поддаются оценке и зависят от многих факторов, среди которых можно выделить объем дополнительных расходов бюджета, политику Банка России по управлению курсом рубля, а также масштабы долларизации экономики.

|

из

5.00

|

Обсуждение в статье: Анализ состояния денежного рынка и инфляционных процессов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы