|

Главная |

Состояния ОАО «Крафтвэй»

|

из

5.00

|

2.1. Общая характеристика предприятия

Организационно правовая форма предприятия – открытое акционерное общество.

Лицензия на осуществление строительных работ, выданная на основании решения федерального лицензионного центра 2 декабря 2002г. предоставляет предприятию право на осуществление следующих видов работ:

1. Выполнение проектных работ для зданий и сооружений второго уровня ответственности - строительное проектирование и конструирование (строительные конструкции, узлы и детали; фундаменты.)

2. Выполнение строительно-монтажных работ для зданий и сооружений второго уровня ответственности - возведение несущих и ограждающих конструкций зданий и сооружений (монтаж металлоконструкций и установка арматуры.)

3. Производство отдельных видов строительных материалов, конструкций и изделий - производство несущих металлических строительных конструкций и изделий первой и второй группы (изготовление металлоконструкций и изделий для мостов, путепроводов, тоннелей, морских и речных причальных сооружений.)

4. Инжиниринговые услуги - разработка тендерной документации для подрядных торгов (проведение предварительных исследований, содействие в проведении торгов,разработка условий предквалификационного отбора соискателей, экспертиза оферт, выдача рекомендаций по определению победителя торгов, консультации по условиям контракта.)

Следует отметить, что за последние 3 года ОАО «Крафтвэй» получил большое количество заказов от отечественных и зарубежных компаний. Самые известные из них:

ü изготовление металлоконструкций каркаса производственного корпуса пивоваренного завода «Вена». Генподрядчик ЗАО «Унисто».Объем поставки 289 тонн, 2002 год;

ü пивоваренный завод «Балтика». Металлоконструкции транспортно-пешеходной галереи. Генподрядчик: ОАО «Стальконструкция». Объем поставки 90 тонн, 2003 год;

ü самая крупная стройка в Европе в 2003 году табачная фабрика «Филипп Моррис». Генподрядчик – финская компания «Skanska Oy». Заказ на изготовление и монтаж металлоконструкций был получен в результате жесткого отбора среди нескольких претендентов – отечественных и зарубежных компаний. Начало строительства 2002 год, окончание – 2003 год. За время строительства ОАО «Кравтвэй» изготовил и смонтировал 2150 тонн металлоконструкций. При этом от заказчика не получено ни одной рекламации.

2.2. Содержание анализа

Существует многообразная экономическая информация о деятельности предприятия и множество способов анализа этой деятельности.

Анализ финансово-экономического состояния предприятия по данным внешней финансовой отчётности является классическим способом анализа. Его проведение включает следующие этапы:

v сбор информации и оценка её достоверности, отбор данных из форм бухгалтерской отчётности за требуемый период времени;

v преобразование типовых форм бухгалтерской отчётности в аналитическую форму;

v характеристика структуры отчёта (вертикальный анализ) и изменения, расчеты и группировки показателей по основным направлениям анализа;

v выявление и изменение групп показателей за исследуемый период;

v установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов;

v подготовка заключения и разработка рекомендаций по улучшению финансово-экономического состояния предприятия.

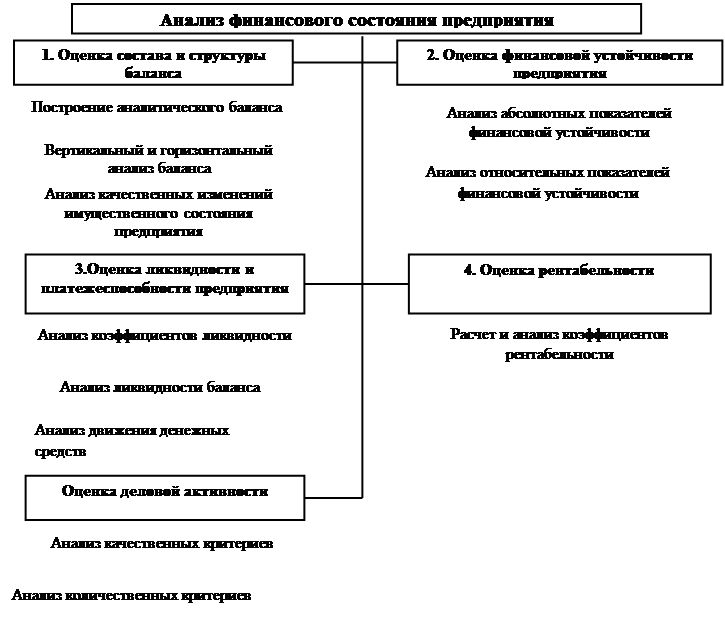

Структура анализа финансово-экономического состояния предприятия состоит из оценки пяти основных параметров:

Эти блоки, будучи взаимосвязанными, представляют собой структуру анализа, на основании которой производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего экономического состояния предприятия.

Анализ финансово-экономического состояния предприятия не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности предприятия.

2.3. Общая оценка структуры и динамики бухгалтерского баланса

Анализ финансового состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики. Для этого необходимо рассмотреть следующие вопросы:

v основные концепции баланса;

v значение и функции баланса;

v строение бухгалтерского баланса.

Бухгалтерский баланс – это информация о финансовом положении хозяйствующей единицы на определённый момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования.

Бухгалтерский баланс – способ отражения в денежной форме состояния, размещения, использования средств предприятия по их отношению к источникам финансирования.

В рыночной экономике бухгалтерский баланс – основной источник информации, с помощью которого широкий круг пользователей может:

¨ ознакомиться с имущественным состоянием предприятия;

¨ определить состоятельность предприятия, т.е. сумеет ли организация выполнить свои обязательства перед третьими лицами – акционерами, инвесторами, кредиторами, покупателями и др.;

¨ определить конечный финансовый результат работы предприятия и др.

2.3.1. Актив баланса

Под активами обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагаются в зависимости от степени ликвидности (подвижности) имущества, т.е. от того, насколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса также строятся в порядке возрастания ликвидности.

Внеоборотные активы (иммобилизованные средства):

§ нематериальные активы (патенты, авторские права, лицензии, торговые марки и другие ценные, но не овеществленные активы, контролируемые предприятием);

§ основные средства (имущество, здания, оборудование, земля, т.е. материальные активы с относительно долгим сроком полезной службы);

§ капиталовложения (незавершенное строительство, долгосрочные финансовые вложения и др.)

Оборотные активы (мобильные средства):

¨ запасы товарно-материальных ценностей и затраты (совокупность статей, которые характеризуют имущество:

· хранящееся для реализации;

· находящиеся в процессе производства для реализации;

· постоянно расходующиеся на производство продукции);

¨ дебиторская задолженность;

¨ краткосрочные финансовые вложения (капиталовложения в ценные бумаги, инвестиции и др.);

¨ денежные средства.

Оборотные активы более ликвидные, чем внеоборотные. Это обусловлено тем, что внеоборотные активы представляют ту часть имущества предприятия, которая не предназначена для продажи, а постоянно используется для производства, хранения и транспортировки продукции. Оборотные активы участвуют в постоянном цикле превращения их в денежные средства. В свою очередь, их также можно разделить по степени ликвидности: наиболее ликвидные оборотные активы – денежные средства, ценные бумаги, далее по степени убывающей ликвидности следует дебиторская задолженность, запасы и затраты.

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее полное представление об имевших место качественных изменениях в структуре актива, а также динамики их изменений.

|

из

5.00

|

Обсуждение в статье: Состояния ОАО «Крафтвэй» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы