|

Главная |

РЕЗЕРВЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

|

из

5.00

|

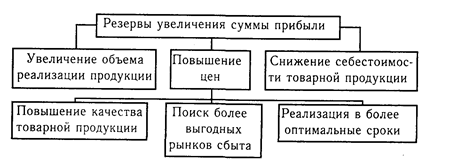

Основными источниками резервов увеличения суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Блок-схема подсчета резервов увеличения прибыли от реализации продукции

1. Для определения резервов роста прибыли за счет резервов увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

На рассматриваемом предприятии при существующем оборудовании и уровне организации производства максимальный объем производства может достигать значения 2200 шт. в год.

Таким образом, резерв роста объема реализации продукции составляет:

2200 - 1985,584 = 214,416 шт.

В отчетном году сумма прибыли, приходящаяся на единицу продукции составила:

2198,470 тыс. руб. / 1985,584 шт = 1,107 руб/шт.

Резерв роста прибыли составляет:

214,416 * 1,107 = 237,405 тыс. руб.

2. Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

Расчеты экономистов предприятия показали, что при более высоком уровне организации рабочего времени (сокращение простоев, непроизводительных потерь времени и т.д.), при оптимизации потоковых процессов на предприятии, при более рациональном использовании основных и оборотных средств предприятия себестоимость можно снизить на 0,20 руб.

При этом прибыль увеличится на следующую величину:

0,20*(1985,584 + 214,416) = 440,000 тыс. руб.

3. Что касается такого фактора, как качество продукции, то в данном случае его рассматривать нецелесообразно, поскольку предприятие выпускает продукцию только одного сорта.

4. Аналогично тому, как был подсчитан резерв увеличения прибыли за счет уменьшения себестоимости можно подсчитать резерв увеличения прибыли за счет увеличения цены.

Двери, производимые предприятием, являются товаром, спрос на который малоэластичен. Поэтому при незначительном повышении отпускной цены спрос на данную продукцию останется на прежнем уровне. Конечно, этот резерв следует использовать очень осторожно, т.к. необоснованное повышение цены может вынудить покупателя отказаться от покупки товара данной фирмы.

Уровень среднереализационных цен может быть увеличен путем поиска более выгодных рынков сбыта, где эту продукцию возможно реализовать по более высоким ценам.

При оптимизации структуры рынков сбыта на данном предприятии реально повысить уровень среднереализационных цен на 0,15 руб.

Повышение прибыли в этом случае составит:

РПц = 0,15*(1985,584 + 214,416) = 330,000 тыс. руб.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли

Таблица№ 10.

Влияние резервов роста прибыли на ее изменение

| Источник резервов | Соответствующее увеличение прибыли, тыс. руб. |

| Увеличение объема продаж | 237,405 |

| Снижение себестоимости продукции | 440,000 |

| Оптимизация структуры сбыта | 330,000 |

| Итого | 1007,405 |

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции. Для подсчета резервов может быть использована следующая формула:

,

,

где РR – резерв роста рентабельности;

Rв – рентабельность возможная;

Rф – рентабельность фактическая;

РП – резерв роста прибыли от реализации продукции;

VРПвi - возможный объем реализации продукции с учетом выявленных резервов его роста;

Свi - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

Пф – фактическая прибыль от реализации продукции;

Иф - фактическая сумма затрат по реализованной продукции.

Резерв повышения уровня рентабельности составит:

РR = (2198,470 + 1007,405)*100 / (2200*4,393) - (2198,470 / 8722,240) = 32,92 %

Мы видим, что после внедрения описанных выше мероприятий рентабельность производственной деятельности может увеличиться на 32, 92% и составить: 25,20 + 32,92 = 58,12%

Заключение

На основе проведенного анализа хозяйственной деятельности ООО «Строй Мастер» можно сделать следующие выводы:

1) Прежде всего, нельзя не заметить, что результаты финансово-хозяйственной деятельности предприятия в 2005 году заметно улучшились по сравнению с 2004 г. А именно:

ü Физический выпуск и реализация продукции увеличились на 1,34%;

ü Выручка от реализации повысилась на 5,16%;

ü Затраты на 1 руб. реализованной продукции снизились на 3,60%

ü Прибыль от реализации продукции увеличилась на 23,45%

ü Рентабельность продаж увеличилась на 17,38%

Все это говорит об успешном функционировании предприятия в отчетном году. Более того, сравнивая темпы роста прибыли и выручки от реализации, можно сделать вывод, что предприятие идет по интенсивному пути развития, т.е. при незначительном росте выпуска продукции показатели прибыли и рентабельности выросли на довольно значительную величину. Это говорит о достаточно эффективном использовании предприятием своих ресурсов.

2) Однако в работе предприятия есть и некоторые отрицательные моменты:

ü Предприятие выпускает всего лишь один вид продукции одного сорта, т.е. отсутствует диверсификация производства, вследствие чего на показателях работы предприятия может сильно сказаться колебание спроса на его продукцию;

ü Часть своей продукции предприятие реализует по более низким ценам другим предприятиям в форме взаимозачетов, что отрицательно сказывается на его финансовых результатах;

ü Нельзя не отметить некоторое увеличение себестоимости единицы продукции в 2005г. по сравнению с 2004 г., хотя, скорее всего оно вызвано инфляционными моментами и компенсируется увеличившейся ценой;

ü Как показал проведенный анализ, некоторая часть ресурсов предприятия используется неэффективно, о чем говорит достаточно высокий уровень обнаруженных резервов.

3) В ходе анализа были выявлены резервы роста прибыли за счет нескольких факторов:

ü За счет увеличения объема реализации продукции;

ü За счет снижения себестоимости товарной продукции;

ü За счет повышения среднереализационных цен вследствие оптимизации структуры реализации продукции.

По результатам анализа можно сделать следующие предложения:

А) Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы, и в первую очередь оно должно использовать выявленный резерв по производству на имеющемся у него оборудовании дополнительной продукции. Увеличение выпуска снижает издержки на единицу продукции, т.е. затраты на ее изготовление в расчете на единицу продукции снижаются, а следовательно, снижается себестоимость, что в конечном итоге ведет к увеличению прибыли от реализации продукции. Ну а кроме этого, дополнительное производство рентабельной продукции уже само по себе дает дополнительную прибыль. Таким образом, при увеличении выпуска и, соответственно, реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение выпускаемой рентабельной продукции при условии ее реализации дает значительный прирост объема прибыли. В нашем случае дополнительный прирост объема выпускаемой продукции может дать предприятию 237,405 тыс. руб. дополнительной прибыли.

Б) Снижение себестоимости также значительно может увеличить получаемую предприятием прибыль. Как описывалось в предыдущем пункте, одним из факторов снижения себестоимости является увеличение объема выпускаемой продукции. Другими факторами являются:

ü Улучшение уровня организации производства, имеющее своей целью свести к минимуму или вообще ликвидировать нерациональные издержки,

ü Слаженная работа всех составляющих производственного процесса (основного, вспомогательного, обслуживающего производства)

ü Оптимизация потоковых процессов на предприятии

Проделанный анализ показал, что после проведения соответствующих мероприятий по снижению себестоимости предприятие может получить дополнительную прибыль в размере 440,000 тыс. руб.

В) Немаловажным фактором получения дополнительной прибыли является оптимизация структуры сбыта. При проведении данной оптимизации удельный вес продукции, реализуемой по договорным, более высоким ценам, должен увеличиться до своего максимального уровня, а в идеале – до 100%. Соответственно, доля продукции, реализуемой предприятием другим организациям по линии взаимозачетов по более низким ценам должна быть как можно ниже.

Анализ показал, что является оптимизация структуры сбыта увеличивает уровень среднереализационных цен. Дополнительная прибыль при этом составит 330,000 тыс. руб.

Как было показано в ходе проведенного анализа, при внедрении предлагаемых мероприятий предприятие может получить дополнительную прибыль в размере 1007,45 тыс. руб. При этом рентабельность производственной деятельности увеличится на 32,92 %.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Части I и II. – М.: Проспект, 1998.

2. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 118-ФЗ.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.;.- М.: Выш. шк., 2004.

4. Балабанов И. Т. Экономический анализ – М.: 2003.

5. Баканов М.И. , Шеремет А.Д. Теория экономического анализа - М.: Финансы и статистика, 2002.

6. Ефимова О. В. Анализ финансового положения предприятия – М.:1999

7. Ковалев В. В. Анализ финансового состояния и прогнозирование банкротства – М.: 2000.

8. Кодацкий В.П. Анализ прибыли предприятия // Финансы.-1996-№12-С.16-19.

9. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «Дис», 2003.

10. Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие //В 2 ч.-М: ФБК-ПРЕСС, 2001, 136 с.

11. Палий В.Ф.,. Суздальцева Л.П Технико-экономический анализ производственно - хозяйственной деятельности предприятий – М.: Машиностроение, 2001

12. Патришев В.И. Доход предприятия // Деловая жизнь. – 2002.- 32. – С.11-20

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. - Мн.: ИП «Экоперспектива», 2000.

14. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА- М, 2001.

15. Шишкин А. К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. –М.: Инфра –М, 2000.

16. Экономический анализ /под ред. Краюхина Г. А. – М.: 2003.

17. Бухгалтерская отчетность ООО «Строй Мастер» за 2004 и 2005 гг.

[1] Финансы. / Под ред. Дробозиной Л.А. - М., 2000. С. 102.

[2] Анализ хозяйственной деятельности в промышленности. / Русак Н.А., Стражев В.И. и др. - Мн.: Выш.шк., 2000. С.104.

[3] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск, 2002.

[4] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М., 2002. С.333.

[5] См.там же

[6] См. там же.

|

из

5.00

|

Обсуждение в статье: РЕЗЕРВЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы