|

Главная |

Заемные источники финансирования

|

из

5.00

|

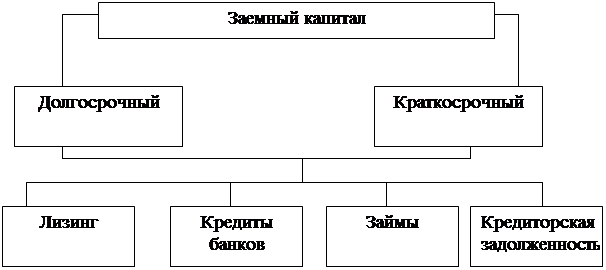

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д.. он подразделяется на долгосрочный (более года) и краткосрочный (до года)

Рисунок 3. Структура заемного капитала

|

Долгосрочные кредиты - это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года.

Долгосрочные займы - это задолженность по полученным от других предприятий займам на срок более одного года.

Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли в деятельности предприятия долгосрочных и краткосрочных кредитов. Вполне очевидно, что для предприятия наличие в составе источников его имущества долгосрочных заемных средств является положительным явлением, поскольку это позволяет располагать привлеченными средствами длительное время.

К числу основных показателей, характеризующих структуру источников средств, относятся:

Таблица 5. Показатели структуры источников средств

|

Таблица 6.Динамика структуры заемного капитала тыс.руб.

| Источник заемных средств | Сумма, тыс. руб. | Структура капитала,% | ||||

| на начало периода | на конец периода | изменение | на начало периода | на конец периода | изменение | |

| Долгосрочные кредиты | 11085 | 13690 | 2605 | 47,60% | 58,36% | 10,76% |

| Краткосрочные кредиты | 10700 | 8500 | -2200 | 45,94% | 36,23% | -9,71% |

| Кредиторская задолженность | 1504 | 1268 | -236 | 6,46% | 5,41% | -1,05% |

| В том числе: поставщикам | 822 | 55 | -767 | 3,53% | 0,23% | -3,30% |

| векселя «уплате | ||||||

| авансы полученные | ||||||

| персоналу по оплате труда | 414 | 551 | 137 | 1,78% | 2,35% | 0,57% |

| внебюджетным фондам | 121 | 322 | 201 | 0,52% | 1,37% | 0,85% |

| 147 | 340 | 193 | 0,63% | 1,45% | 0,82% | |

| прочим кредиторам | ||||||

| Итого | 23 289 | 23 458 | 169 | 100,00% | 100,00% | |

| В том числе просроченные обязательства | 1979,6 | 2308,3 | 328,7022 | 8,50% | 9,84% | 1,34% |

Из (табл.6) следует, что за отчетный год сумма заемных средств увеличилась на 169 тыс. руб., или на 0,73 %. Произошли существенные изменения и в структуре заемного капитала: доля долгосрочных банковских кредитов увеличилась, а краткосрочных уменьшилась.

Таким образом, анализ структуры заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии

Задача

Рейтинг финансового состояния организаций (РФСО)- это система сравнительной оценки с целью определения места организаций

Для проведения рейтинговой оценки используются следующие показатели:

Таблица 1. Показатели рейтинговой оценки

| № | Наименование коэффициента | Порядок расчета | Норматив | Расчет |

| 1. Коэффициент капитализации | ||||

| 1 | Коэффициент автономии | Ка= капитал и резервы/валюта баланса( Стр 490 ф1/Стр 700 Ф1) | Не менее 0,6 | Ка=4514,6/5388,0=0,84 |

| 2. Коэффициенты платежеспособности | ||||

| 2 | Коэффициент текущей ликвидности | Кт.л= Оборотные активы/краткосрочные пассивы (Стр 290 ф1/стр 690 Ф1) | Не менее 2 | Кт.л.=608,0/873,4=0,71 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами | К об.с.с= Собственные оборотные средства/Оборотные средства ( Стр 490 ф1-190 ф1/Стр 290 ф1) | Более 0,1 | Коб.с.с=4514,6-4780,0/608,0=-0,43 |

| 3. Коэффициенты рентабельности | ||||

| 4 | Коэффициент рентабельности продаж | Кр.п.=Прибыль от продаж/выручку от продаж ( Стр. 050 ф2/Стр 010 ф2)*100% | 0,025 | Кр.п=66,3/13066,3*100%=0,5 |

| 4. Коэффициенты финансовой устойчивочти | ||||

| 5 | Коэффициент финансовой независимости | КФ.н.=Собственный капитал/Суммарный актив = с. 490 ф.1 / с. 300 ф.1 | КФ.н=4514,6/608,0+4780=0,84 | |

Полученные при расчетах значения данных коэффициентов классифицируются следующим образом:

Таблица 2. Классификация показателей по классам

| Показатели | Класс |

| Коэффициент автономии | 1 |

| Коэффициент текущей ликвидности | 3 |

| Коэффициент обеспеченности собственными оборотными средствами | 4 |

| Коэффициент рентабельности продаж | 3 |

| Коэффициент финансовой независимости | 1 |

Каждому из показателей соответствует рейтинг в баллах

Таблица 3.Рейтинг показателей в баллах

| Показатели | Рейтинг в баллах |

| Коэффициент автономии | 15 |

| Коэффициент финансовой независимости | 15 |

| Коэффициент текущей ликвидности | 20 |

| Коэффициент рентабельности продаж | 20 |

| Коэффициент обеспеченности собственными оборотными средствами | 30 |

Для определения обобщающей оценки необходимо классность каждого показателя (табл.2) умножить на его рейтинговое значение (табл.3) и определить общую сумму баллов по трем коэффициентам.

Результаты анализа представлены в таблице 4

Таблица 4. Итоговая рейтинговая оценка финансового состояния предприятия

| Показатели | Баллы |

| 1.Коэффициент автономии | 0,84 |

| Класс | 1 |

| Рейтинг | 15 |

| Балл | 15 |

| 2.Коэффициент финансовой независимости | 0,84 |

| Класс | 1 |

| Рейтинг | 15 |

| Балл | 15 |

| 3. Коэффициент текущей ликвидности | 0,71 |

| Класс | 3 |

| Рейтинг | 20 |

| Балл | 60 |

| 4. Коэффициент рентабельности продаж | 0,5% |

| Класс | 3 |

| Рейтинг | 20 |

| Балл | 60 |

| 5.Коэффициент обеспеченности собственными оборотными средствами | -0,43 |

| Класс | 4 |

| Рейтинг | 30 |

| Балл | 120 |

| Итого баллов | 270 |

Данные таблицы 4 показывают, что анализируемое предприятие относится к третьему классу. Это предприятия повышенного риска, имеющие признаки финансового напряжения, для преодоления которых у предприятий есть потенциальные возможности.

Задача

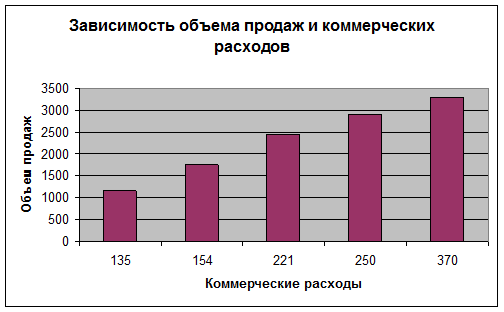

Покажем зависимость объема продаж и коммерческих расходов с помощью графика

Рис.1

Из графика видно, что с ростом объема продаж коммерческие расходы увеличиваются.

Составим прогноз на 2009 год при увеличении коммерческих расходов до 500 тыс. руб.

Таблица 1

| Годы | Объем продаж, тыс. руб. | Коммерческие расходы, тыс. руб. |

| 2004 | 1158 | 135 |

| 2005 | 1740 | 154 |

| 2006 | 2450 | 221 |

| 2007 | 2910 | 250 |

| 2008 | 3300 | 370 |

| Итого | 11558 | 1130 |

Рассчитаем в процентах отношение коммерческих расходов к объему продаж

1130/11558=9,7%

При увеличении коммерческих расходов на 500 тыс. руб. Сумма за все года = 16804

Найдем сумму объема продаж

1630/X=9,7%

X= 16804

16804-11558=5246 – объем продаж в 2009 году.

Таблица 2

| Годы | Объем продаж, тыс. руб. | Коммерческие расходы, тыс. руб. |

| 2004 | 1158 | 135 |

| 2005 | 1740 | 154 |

| 2006 | 2450 | 221 |

| 2007 | 2910 | 250 |

| 2008 | 3300 | 370 |

| 2009 | 5246 | 500 |

| Итого | 16804 | 1630 |

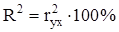

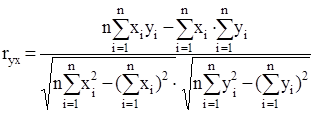

Определим степень надежности выбранной зависимости (функции) путем расчета показателей качества: коэффициента детерминации и средней ошибки прогнозирования

Коэффициент детерминации:

Таблица 3

| Годы | Объем продаж, тыс. руб.,Х | Коммерческие расходы, тыс. руб, У | x·y | x2 | y2 |

| 2004 | 1158 | 135 | 156330 | 1340964 | 18225 |

| 2005 | 1740 | 154 | 267960 | 3027600 | 23716 |

| 2006 | 2450 | 221 | 541450 | 6002500 | 48841 |

| 2007 | 2910 | 250 | 727500 | 8468100 | 62500 |

| 2008 | 3300 | 370 | 1221000 | 10890000 | 136900 |

| 2009 | 5246 | 500 | 2623000 | 27520516 | 250000 |

| Итого | 16804 | 1630 | 5537240 | 57249680 | 540182 |

Коэффициент детерминации указывает прочное отношение между переменными. Связь между Х и У прямая.

Оценим качество уравнений с помощью средней ошибки прогнозирования

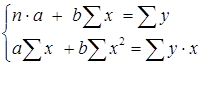

Для расчетов параметров уравнения линейной регрессии  =a+b·x решаем систему нормальных уравнений относительно a и b:

=a+b·x решаем систему нормальных уравнений относительно a и b:

6∙a+b∙16804=1630

a∙16804+b∙57249680=5537240

a=

16804(271,7-2800,7b)+57249680b=5537240

b=0,095

Откуда

а=271,7-2800,7∙0,095=5,63

Уравнение примет вид

=5,63+0,095х

Таблица 4Составим дополнительную таблицу для расчета средней ошибки прогнозирования

| Годы | Объем продаж, тыс. руб.,Х | Коммерческие расходы, тыс. руб, У |

|

|

| 2004 | 1158 | 135 | 115,64 | 0,14 |

| 2005 | 1740 | 154 | 170,93 | 0,11 |

| 2006 | 2450 | 221 | 238,38 | 0,08 |

| 2007 | 2910 | 250 | 282,08 | 0,13 |

| 2008 | 3300 | 370 | 319,13 | 0,14 |

| 2009 | 5246 | 500 | 504 | 0,01 |

| Итого | 16804 | 1630 | 1630,16

| 0,61 |

А=

В среднем расчетные значения отклоняются от фактических на 10,17%.

Заключение

Структурно сформированный капитал предприятия состоит из собственного и заемного капиталов, процесс управления которыми и составляет процесс размещения капитала.

По составу собственный капитал предприятия включает в себя: уставный капитал, добавочный капитал, резервный капитал, перераспределенную прибыль, фонды специального назначения.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д.. он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Анализ состава и структуры финансовых источников начинается с оценки их динамики, анализа их соотношения и внутренней структуры. При этом особое внимание уделяют анализу движения источников заемных средств, рассматривая такие пассивы, как долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты по дивидендам, прочие краткосрочные пассивы. При этом выявляется тенденция изменения объема и доли кредитов банков и займов, не погашенных в срок. Увеличение их абсолютной суммы и доли свидетельствуют о наличии у предприятия серьезных финансовых затруднений.

Литература

1. Донцова Л.В., Никифорова Н.А., Анализ финансовой отчетности: Практикум.- М.: Издательство « Дело и Сервис» 2004.-144 с.

2. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие.- М.: Издательство « Дело и Сервис» 2004.-336 с.

3. Ковалев, В.В. Финансы организаций (предприятий): учебник / В.В.Ковалев. – М.: Проспект 2008. – 352 с.

4. Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности: учеб. Пособие. -2-е изд., перераб и доп.- М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.

5. Журнал: «Общество и экономика», № 3-4, 2002 « Основные источники, инструменты и механизмы финансирования российских предприятий

6. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: Издательско-книготорговый центр «маркетинг», 2001. – 320 с.

7. Финансы: Учебник. -2-е изд., перераб. и доп./С.А. Белозеров, С.Г. Горбушина; Под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2004.- 512 с.

8. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалт. Учет и аудит» под ред. О.В. Ефимовой, М.В. Мельник.- 2-е изд., испр. и доп.- М.: Изд-во ОМЕГА-Л, 2006.-408 с.

9. Журнал: Экономический анализ: теория и практика «Анализ источников формирования оборотного капитала».

10. Деньги, кредит, банки. Экспресс-курс: учебное пособие / под ред. О.И. Лаврушина. М: КНОРУС, 2007–130 с.

11. Журнал: Аудит и финансовый анализ, № 2 2008г. «Блок рейтинговой экспресс- оценки финансового состояния»

12. Журнал: Финансовый менеджмент, №1 2003г. «Разработка подсистемы контроля в рамках финансового менеджмента»

13. http://www. Finanalis.ru

14. http://www.unilib.org/

|

из

5.00

|

Обсуждение в статье: Заемные источники финансирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы