|

Главная |

Понятие венчурного инвестирования

|

из

5.00

|

Венчурный капитал – это долгосрочный, рисковый капитал, инвестируемый в акции новых и быстрорастущих компании с целью получения высокой прибыли после регистрации акций этих компаний на фондовой бирже.

Венчурный капитал предоставляется формальным и неформальным секторами. В формальном секторе преобладают «фирмы (или фонды) венчурного капитала» (vеnturе саpitаl firms; далее – ФВК), являющиеся по организационно-правовой форме партнерствами (privаtе pаrtnеrship) и объединяющие ресурсы ряда инвесторов: частных и государственных пенсионных фондов (на них в Европе приходится свыше 50% всех инвестиций венчурного капитала), благотворительных фондов, корпораций, частных лиц и самих венчурных капиталистов – владельцев ФВК. Как правило, институциональные инвесторы распределяют 2 -3% своего инвестиционного портфеля в альтернативные активы, такие как венчурный капитал. ФВК инвестируют привлеченные средства в новые фирмы, которые могут принести высокий доход в течение 5-7 лет. Кроме ФВК, участниками формального сектора являются специальные подразделения или дочерние предприятия коммерческих банков или нефинансовых промышленных корпораций («соrpоrаtе vеnturing»), а также государственные инвестиционные программы [11].

Участниками неформального сектора являются частные инвесторы венчурного капитала: т.н. «бизнес-ангелы», а также члены семей вновь создаваемых малых фирм. «Бизнес-ангелы» – это, как правило, профессионалы с опытом работы в бизнесе: одни являются удачливыми предпринимателями, другие – высокооплачиваемыми специалистами в области бизнеса (бухгалтеры, консультанты, юристы и т.д.) и занимают высшие должности в крупных компаниях. Неформальные инвесторы обладают значительными финансовыми накоплениями, полученными благодаря их собственному труду. Многие «бизнес-ангелы» инвестируют напрямую в новые и растущие фирмы, входя в состав синдиката, объединяющего друзей и партнеров по бизнесу, и это позволяет реципиентам инвестиций получать более крупные финансовые средства. «Бизнес-ангелы» активно действуют в США и многих европейских странах, в том числе в Восточной Европе. В Европе и США объем инвестиций неформального сектора венчурного капитала в несколько раз превышает объем инвестиций формального сектора.

Формальный и неформальный секторы играют взаимодополняющую роль. Инвестиции неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда эти фирмы нуждаются в «посевном капитале» ('sееd finаnсе') для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и объема продаж.

Основное условие рыночного успеха новых фирм в отраслях, основанных на высоких технологиях, – это быстрота их развития. Внедрение новой технологии связано с высокими начальными издержками, но по мере роста продаж издержки производства единицы продукции падают, в то время как потребителям в возрастающей степени становится выгоднее пользоваться данной технологией, по сравнению с ее конкурентами. В этом состоит явление «возрастающей отдачи от масштаба», серьезно разрабатываемое в последние годы в экономической теории.

Таким образом, МВТФ, получившие мощный «толчок» на ранней стадии – будь то в виде финансовых вливаний, удачной управленческой или маркетинговой стратегии, – могут захватить наибольшую долю рынка и стать законодателями стандартов, в результате этого получая львиную долю прибылей; при этом выигравшая технология не обязательно превосходит конкурирующие технологии по техническим характеристикам.

Очевидно, что вновь созданные МВТФ не могут достичь успеха в конкурентной борьбе через органическое развитие на основе нераспределенной прибыли, что характерно для традиционных секторов. В то же время банковские кредиты также не могут рассматриваться как основной источник инвестиции в стартовые МВТФ: причина состоит в высоком риске, так как создатели новых фирм часто не имеют кредитной истории и не могут обеспечить адекватный залог; высокой доле бесперспективных инноваций; трудностях с оценкой потенциального рынка и с экспертизой проекта со стороны финансистов. Проблема состоит еще и в том, что создатели МВТФ часто не имеют финансовых и управленческих навыков.

Функция американских и европейских венчурных капиталистов (ВК) как из формального, так и неформального сектора, состоит в преодолении этих препятствий на пути развития МВТФ. ВК являются, в первую очередь, предпринимателями и уже затем – финансистами. Они, как правило, изучают несколько сотен инвестиционных возможностей в год и выбирают несколько наиболее перспективных проектов. ВК играют активную роль в деятельности профинансированных фирм, участвуя в текущем управлении и стратегическом планировании этих фирм. Они не только финансируют, но и «пестуют» и «взращивают» фирмы. Венчурные капиталисты предоставляют новым фирмам следующие ценные услуги:

· финансовые консультации;

· консультации по вопросам корпоративной и маркетинговой стратегии;

· новые идеи относительно развития фирмы и противодействие застою;

· контакты и информация о рынке;

· подбор управленческого персонала для фирмы.

Важно также отметить значимость для фирм - реципиентов инвестиций репутации ВК. Факт получения инвестиции от ВК создает имидж для фирмы: для нее сразу становятся доступными другие услуги. «Венчурные юристы» соглашаются работать почти бесплатно, в надежде на высокий доход в будущем. Бухгалтерские фирмы работают со новыми малыми фирмами по низким расценкам. «Венчурные лендлорды» сдают помещения в аренду с большими скидками. И даже традиционные банкиры повышают кредитный рейтинг таких фирм. Даже после того, как венчурный капиталист продает свой пакет акций, он продолжает играть активную роль в управлении фирмой в течение многих лет.

Венчурный капитал – небольшой по величине сектор по сравнению с другими финансовыми рынками в США и Западной Европе. Однако, поскольку венчурный капитал инвестируется в растущие компании, его экономическая роль весьма велика.

Большинство технологических революций было инициировано фирмами, финансируемыми венчурным капиталом; благодаря поддержке ВК встали на ноги наиболее успешные в последние годы компании: такие, как ДЕК, Эппл Компьютер, Компак, Сан Майкросистемс, Федерал Экспресс, Майкрософт, Лотус, Интел и Нетскейп.

· Венчурный капитал поддерживает наиболее динамично развивающиеся отрасли, обеспечивающие стране международную конкурентоспособность; он сделал возможным развитие новых отраслей: таких, как персональные компьютеры и биотехнологии.

· В США 4% наиболее быстро растущих фирм, большинство из которых поддерживаются венчурным капиталом, создают 70% всех новых рабочих мест.

· В Европе с 1991 по 1995 гг. количество занятых в фирмах, поддержанных венчурным капиталом, возрастало на 15% в год, а в среднем в экономике – менее чем на 1% в год.

· В Европе расходы на проведение научных исследований и разработок новых, растущих фирм, поддерживаемых венчурным капиталом, составляет в среднем 8,6% от объема продаж, в то время как в других компаниях – 1,3% [6].

США являются безусловными лидерами по объему инвестиций венчурного капитала. В настоящее время на США приходится половина всего объема всех венчурных инвестиций в мире. Для США характерна высокая доля отраслей, основанных на высоких технологиях, в общем числе реципиентов венчурного капитала (это отрасли, представленные МВТФ, работающими в сфере информационных технологий (компьютеры, программное обеспечение, сетевые технологии), биотехнологии, экологические и медицинские технологии). Другая отличительная черта американской индустрии венчурного капитала – это высокая доля фирм на ранних стадиях развития в числе получателей инвестиций. Кроме того, американские МВТФ могут быстро развиваться благодаря величине платежеспособного рынка и вследствие того, что захват американского рынка часто означает и победу в международной конкуренции. Немаловажен также тот факт, что американские университеты получают огромные ассигнования на проведения научных исследований от государственного и частного секторов, высоко мобильны, ориентированы на конкуренцию и имеют высокую мотивацию к коммерциализации своих научных разработок.

В заключение кратко перечислим меры государственной поддержки развития венчурного капитала, которые активно и весьма успешно используются в настоящее время в США и странах Западной Европы. Они делятся на прямые и косвенные.

Прямые меры поддержки венчурного капитала включают конкретные механизмы государственной поддержки, направленные на увеличение предложения венчурного капитала. Эти программы прежде всего приняли форму финансовых стимулов, но также включают более рискованные государственные инвестиции в акционерный капитал и государственные кредиты. Такие инструменты могут быть направлены на фонды венчурного капитала и/или непосредственно на малые и средние предприятия.

Косвенные меры поддержки венчурного капитала включают: развитие конкурентных фондовых рынков для малых и растущих фирм, расширение спектра предлагаемых финансовыми институтами продуктов, развитие долгосрочных источников капитала, упрощение процедуры формирования фондов венчурного капитала, стимулирование взаимодействия между крупными и малыми предприятиями и финансовыми институтами, поощрение предпринимательства.

При разработке программ государственной поддержки важно учитывать то, на какую стадию инвестиционного процесса направлена государственная политика. Опыт зарубежных стран показывает, что новые малые фирмы особенно нуждаются в поддержке на ранних стадиях своего развития, а предложение финансирования для этих стадий со стороны частного сектора, как правило, недостаточно, особенно за пределами США. В то же время для МВТФ издержки на ранних стадиях развития выше, чем для прочих малых фирм. Однако, очевидно, что без нормального развития стартовых фирм бессмысленно развивать поддержку более поздних стадий. Практика также показывает, что норма отдачи на ранних стадиях возрастает по мере того, как накапливается опыт и развитие индустрии венчурного капитала достигает критической массы. Поэтому именно в данной сфере поддержка государства особенно актуальна.

Венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций компании (во всяком случае, при первичном инвестировании). И в этом - его коренное отличие от "стратегического инвестора" или "партнера". Последний зачастую изначально желает установить контроль над компанией, интересующей его по тем или иным соображениям.

Цель венчурного капиталиста иная. Приобретая пакет акций или долю, меньшую, чем контрольный пакет (minоrity pоsitiоn или stаkе), инвестор рассчитывает, что менеджмент компании будет использовать его деньги в качестве финансового рычага (finаnсiаl lеvеrаgе) для того, чтобы обеспечить более быстрый рост и развитие своего бизнеса. Ни инвестор, ни его представители не берут на себя никакого иного риска (технического, рыночного, управленческого, ценового и пр.), за исключением финансового. Все перечисленные риски несет на себе компания и ее менеджеры (помните: jоint vеnturе).

При этом, еще одним предпочтением венчурного инвестора является принадлежность контрольного пакета менеджерам компании. Имея у себя контрольный пакет, они сохраняют все стимулы для активного участия в развитии бизнеса. Если компания, в период нахождения в ней в качестве совладельца и партнера венчурного инвестора добивается успеха, т.е. если ее стоимость в течение 5 - 7 лет увеличивается в несколько раз по сравнению с первоначальной, до инвестиций (prе - mоnеy еvаluаtiоn), риски обеих сторон оказываются оправданными и все получают соответствующее вознаграждение.

Венчурный капитал обычно дается на внедрение или патентование идеи. К нему также относятся несколько последующих стадий финансирования, до тех пор, пока не налажено коммерческое производство. Дальнейшее финансирование коммерциализации продукта и запуска новых продуктов называется частным финансированием. Сегодня в мире действует около 3000 венчурных фирм и фондов прямых инвестиций, с общим капиталом $250 млрд., ежегодно растущим на 20-30% [11].

Основной формой привлечения частного и венчурного финансирования является внерыночная эмиссия акций венчурным фондам, фондам прямых инвестиций, а также частным либо стратегическим инвесторам. При этом возможно структурирование и более сложного финансирования, когда владельцам компании выдается опцион на выкуп доли частных инвесторов. По мере роста зрелости и уменьшения степени риска предприятия, условия финансирования становятся всё менее жёсткими: если в самом начале частные инвесторы стараются получить долю, близкую к контрольной, то на последующих стадиях возможно предложение им пакета ниже блокирующего. Соответственно, ключевым фактором привлечения определённого объёма финансирования с сохранением контроля в руках изначальных владельцев является оценка доходности проекта.

Привлечение венчурных фондов особенно распространено для финансирования высокотехнологичных компаний, а также малых фирм с серьёзными рыночными перспективами и большим потенциалом роста.

Для получения венчурного капитала российской компании необходимо:

1. Наличие передовой, не имеющей мирового аналога технологии или разработки, оцениваемой минимум по одному из следующих критериев: новизна продукта, экономичность технологии производства, использование нового, более дешевого сырья, экологичность.

2. Наличие внетехнологического "ноу-хау", связанного с программным продуктом, бизнес-идеей и т.п.

3. Устойчивое увеличение рыночных продаж, перспективы дальнейшего роста контролируемого сегмента рынка в сочетании с наличием у компании эксклюзивного конкурентного преимущества, обусловленного внутренними для компании причинами.

Организационно процесс привлечения венчурного капитала построен следующим образом. Сначала оценивается общая привлекательность проекта. Затем проводится анализ основного актива (патента, "ноу-хау", преимуществ), строится финансовая модель компании и производится её инвестиционно-банковская оценка, которая берется за основу при переговорах с инвесторами, и осуществляет юридическое оформление основного актива. Одновременно подготавливаются все необходимые документы: информационный меморандум, презентации инвесторам и пакет юридической документации. При необходимости, также проводится реструктуризация компании, направленная на повышение её стоимости и прозрачности при сохранении оптимальной структуры собственности, денежных потоков и налогообложения.

Далее проводятся переговоры с широким кругом венчурных фондов, частных инвесторов и фондов прямых инвестиций и обеспечивает надлежащее представление им проекта и приемлемые условия финансирования. После того как инвестором проведена детальная финансово-юридическая проверка компании и её руководства и достигнуты окончательные договоренности относительно объема привлекаемых средств и доли новых акционеров в компании, происходит заключение и оформление всех основных договоров по сделке. После этого за оговоренное количество акций, облигаций, и/или других ценных бумаг (конвертируемых облигаций, опционов и т.д.) инвестор вкладывает деньги в компанию.

В общем виде функционирование венчурного капитала может быть поделено на определенные стадии. Они примерно соответствуют стадиям жизненного цикла фирмы или инвестиции. Анализ зарубежного опыта позволил автору выделить пять стадий цикла венчурного капитала: sееd («ранняя», «посевная»), stаrt-up («старт», «начальная»), еаrly stаgе или еаrly grоwth («ранний рост»), еxpаnsiоn («расширение»), еxit или liquidity stаgе («выход», «фаза ликвидности») (табл. 3.1).

Таблица 3.1 Стадии жизненного цикла венчурного капитала

| Стадия | Основные цели вложения | Источники венчурного капитала | Ожидаемый доход | Величина риска | Срок окупаемости |

| 1. sееd | Проведение НИОКР, формирование бизнес-планов и маркетинговых исследований | «Бизнес-ангелы», «семья и друзья», государственные фонды (гранты) | Свыше 50% годовых (а иногда и свыше 100%) | Очень высокий финансовый риск | До 10 лет |

| 2. stаrt-up | Организация производства, создание прототипа нового изделия | Венчурные фонды, «бизнес-ангелы» | Около 35% годовых (до 50%) | Высокий финансовый риск | В среднем 5-7 лет |

| 3. еаrly stаgе | Внедрение на рынок, завершение научно-исследовательских работ, повышение квалификации кадров, создание рекламы, сети сбыта | Венчурные фонды, банки | До 30% годовых | Снижение финансового риска | В среднем 4-7 лет |

| 4. еxpаnsiоn | Расширение производства и сбыта, обновление продукции, увеличение оборотных средств, улучшение системы сбыта | Банки, корпорации | От 20% до 30% годовых | Низкий финансовый риск | В среднем 2-5 лет |

| 5. еxit | Финансирование выхода фирмы на рынок ценных бумаг, приобретение фирмы управляющим | Банки, публичные рынки, крупные корпорации | До 20-25% годовых | Риск незначителен и связан в основном с внешними факторами | До 1 года |

Теоретический анализ концептуальных подходов к исследованию рискового финансирования позволил сформулировать следующие сущностные характеристики венчурного капитала как перспективного источника формирования инновационной модели экономики:

- сращивание финансового и интеллектуального капитала, обусловленное тем, что для реализации инновационного проекта требуются не только финансовые ресурсы, но и определенные знания в области бизнеса, финансов, выработки стратегии, маркетинга;

- направленность на обеспечение высокой прибыли в сочетании с высоким риском;

- особый способ вложения - в акционерный капитал (приобретение обыкновенных или привилегированных акций; приобретение ссуды, которая затем конвертируется в акции);

- дробность финансирования инновационных предпринимательских проектов;

- наличие специально создаваемой венчурной структуры – внутреннего или внешнего венчура;

- особые пути выхода венчурных инвесторов из капитала финансируемой компании и получения ими дохода - путем поглощения компании другой фирмой, выкупа акций и их выпуска посредством первичного размещения капитала;

- отсутствие залогового обеспечения и гарантий возвратности средств.

По данным Национальной Ассоциации Венчурного Капитала США (NVСА), американские компании, использовавшие венчурный капитал на протяжении 30 лет в период с 1975 по 2007 годы, в совокупности создали более 10 млн новых рабочих мест и принесли свыше 2,1 трлн долларов дохода. Сейчас в них уже занято 9% рабочей силы частного сектора США и создается 16,6% ВВП. За последние несколько десятилетий венчурный капитал поддержал целый ряд известных компаний: Miсrоsоft, Intеl, Аpplе, Сisсо, Yаhоо, Hоtmаil, Gооglе, Skypе и многие другие.

Венчурный капитал стал поистине «глобальным». Согласно отчету по глобальному венчурному капиталу, опубликованному в июне 2007 года консалтинговой компанией Dеlоittе & Tоuсhе, более трети (34%) венчурных фондов США намерены главным фокусом своей международной экспансии сделать Китай, а 24% - Индию [12].

Интересно, что в 2008 году инвестиции венчурного капитала в китайский бизнес выросли на 55% и составили 2,9 млрд долларов, что позволило КНР обойти Великобританию (2,8 млрд долларов) и занять второе после США место в мире.

Примечательно, что к 2009 году в тройку лидеров готова после США и Китая войти Индия. Однако это возможно лишь при условии сохранения темпов роста венчурных инвестиций на уровне 2008 года.

В Европе 2008 год продемонстрировал рост доверия к прямым инвестициям и венчурному капиталу, выразившийся в рекордной сумме мобилизованных фондами средств – 112 млрд.долл. Осуществленные инвестиции также достигли своего максимума, составив сумму 70 млрд долл.

Развитие рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин.

Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности.

Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест.

В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также положительная в целом динамика развития российской экономики, приводят к созданию все более выгодных условий для деятельности прямых и венчурных инвесторов в России.

В России к концу 2008 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл. - таким образом, прирост по отношению к предыдущему (2007) году составил порядка 25,6%. По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не более 1 млрд долларов.

Вложения в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему относительно невелики. Доля таких инвестиций в 2008 году составила примерно 11,5% от общего объема вложенных средств, однако следует отметить двукратное увеличение числа подобных сделок по сравнению с 2007 годом.

По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл.

Объем вновь привлеченных в 2008 году средств (1,45 млрд. долл.) распределился следующим образом:

· 32,5% были собраны 7 фондами для пополнения капитала;

· 67,5% - на создание 22 новых фондов.

Рис. 3.1 – Капитализация венчурных фондов и фондов прямых инвестиций в России, млн. долл

Следует отметить, что около 100 млн. долл. было привлечено 13 фондами, созданными в форме закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций (ЗПИФВ) (в 2007 году - 30 млн. долл.). Такая динамика связана, прежде всего, с завершением в ряде регионов конкурсов по выбору управляющих компаний для создаваемых по инициативе МЭРТ региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере (высоких технологий).

Отток капитала с рынка прямых и венчурных инвестиций в 2008 году составил порядка 172,7 млн долл., что многократно превышает данный показатель за 2007 год (10 млн долл.). Это связано с завершением работы трех фондов. Один из фондов закрылся в связи с изменением корпоративной политики, ликвидация другого связана отсутствием коммерчески привлекательных проектов в сфере интересов фонда, третий фонд успешно завершил свою работу и перешел в стадию ликвидации.

Вложения в наукоемкие отрасли (особенно в компании ранних стадий) по-прежнему относительно невелики. Доля инвестиций на венчурных стадиях в общем объеме вложенных средств осталась на том же уровне – примерно 11,5% от общего объема вложенных средств за 2008 год. Вместе с тем рост вложений в венчурные стадии в денежном выражении по сравнению с 2007 годом увеличился в 2,6 раза. Однако следует отметить, что количество сделок на венчурных стадиях по сравнению с 2007 годом увеличилось только в 2 раза. Возможно, данная ситуация претерпит существенные изменения в связи с разворачиванием деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

Рис. 3.2 – Распределение объемов инвестиций по стадиям, 2008 год

Одной из специфических особенностей рынка в 2008 году стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. В 2008 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

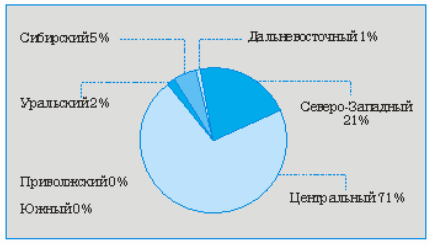

Следует особо отметить, что распределение вложенных за 2008 год средств по федеральным округам в процентном соотношении практически повторяет данные прошлых лет. Лидером по объему привлеченных инвестиций является Центральный ФО: его доля всех вложенных средств составляет 71,4%.

На втором месте остается Северо-Западный ФО – порядка 20,8%. Уральский и Сибирский ФО в 2008 году привлекли соответственно 1,7% и 5,3% от всего объема вложенных средств за 2008 год.

Ежегодный опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского Венчурного Форума, также доказывает неравномерность по федеральным округам участвующих компаний, заинтересованных в привлечении венчурных инвестиций и представляющих потенциальный интерес для венчурных инвесторов. Наиболее активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает Приволжский ФО.

Рис. 3.3 – Распределение объемов инвестиций по федеральным округам, 2008 год

При этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую сумму 120 млн долларов.

Уже в ближайшее время наличие свободных средств вынудит российские венчурные фонды вступить в острую конкурентную борьбу за существующие инновационные проекты, что может привести неоправданно высокой оценке компаний или позволит получить финансирование явно не готовым к этому проектам. Опасность такой ситуации в том, что «легкие» деньги на начальных стадиях бизнеса могут служить демотивирующим фактором для многих молодых команд и привести не только к уменьшению количества успешных компаний, но и к снижению прибыльности фондов.

На настоящий момент рынок венчурных инвестиций в России еще достаточно молод и сильно отличается по структуре от рынков западных стран. Например, в нашей стране практически отсутствуют инвестиции в проекты на посевной или начальной стадии развития (а именно интерес к таким проектам является показателем "взрослого" рынка), а среди отраслей преобладают традиционные рынки - ИТ (почти 50% инвестиций в 2008 году) и мобильные технологии (чуть более 9%).

|

из

5.00

|

Обсуждение в статье: Понятие венчурного инвестирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы