|

Главная |

Концепция управленческого учета

|

из

5.00

|

КУРСОВАЯ РАБОТА

Тема «Учет и анализ расходов предприятия по местам затрат и центрам ответственности»

по дисциплине

Бухгалтерский управленческий учет

Выполнена студенткой:

Тренихиной Е.В.

Группа: БУ 441 з

Руководитель

Мильчакова Т.А.

Номер зачетной книжки 06-03

Екатеринбург

2010

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...... 3

1 Методологические основы учета и анализа расходов предприятия по местам затрат и центрам ответственности………………………………..…………… 5

1.1 Сущность, задачи и организация управленческого учета...……………… 5

1.2 Классификация расходов и затрат……...…...……………………………. 10

1.3 Понятие «центр ответственности». Классификация центров ответственности…………………………………………………………….. 17

1.4 Учет по центрам затрат…………..………………………………………... 20

1.5 Учет и отчетность по центрам прибыли…………………………………. 22

1.6 Отчет центра инвестиций…………………………...…………………….. 26

1.7 Трансфертные цены………………………………………………..……… 30

1.8 Принципы калькулирования, его объект и методы……………………... 31

1.9 Анализ расходов предприятия……………………………………………. 36

2 Определение себестоимости единицы продукции при использовании

позаказного метода………………………………………………………………39

2.1 Сущность и сфера применения позаказного метода. Объекты учета затрат

и объекты калькулирования…………………………………………...……… 39

2.2 Теория расчета бюджетной ставки.............................................................. 41

2.3 Определение себестоимости единицы продукции при использовании позаказного метода………………………………………………………………... 42

3 Рекомендации по совершенствованию учета себестоимости позаказным

методом …………………………………………………………………………. 46

Заключение………………………………………………………………………… 50

Список используемых источников………………………………………………. 52

Приложение 1 «Нормативы расходов»...…………………………………………53

Приложение 2 «Карточка заказа № 500»…………………………………………54

Приложение 3 «Иностранный источник»………...………………………………55

ВВЕДЕНИЕ

Актуальность курсовой работы: Основные элементы системы управленческого учета (учет затрат на производство продукции и калькулирование ее себестоимости, планирование, контроль, анализ себестоимости продукции и финансовых результатов) широко используются в отечественной практике. Недостаточная заинтересованность работников организаций в повышении эффективности производства не позволяет получать должный эффект от использования указанных элементов.

Эффективность работы во многом зависит от управленческой деятельности, обеспечивающей реальную самостоятельность предприятия, его конкурентоспособность и положение на рынке. Управленческая деятельность опирается на современную и эффективную информационную систему.

Для принятия управленческих решений необходимы плановая, нормативная, технологическая, учетная и аналитическая информация, поскольку планирование, контроль и регулирование (основные функции управления) реализуются в процессе сопоставления плановых данных и сведений оперативного учета.

В курсовой работе раскрывается тема «Учет и анализ расходов предприятия по местам затрат и центрам ответственности».

Объектом исследования является позаказный метод учета затрат на производство и калькулирование себестоимости продукции.

Предметом исследования в курсовой работе является учет затрат на предприятии.

Цель курсовой работы:

- формирование теоретических знаний по учету и анализу расходов предприятия по местам затрат и центрам ответственности,

- формирование практических навыков учета затрат и калькулирование себестоимости продукции позаказным методом.

Рассмотрев цели, можно определить для себя задачи курсовой работы

1) Раскрытие Методологических основ учета и анализа расходов предприятия по местам затрат и центрам ответственности;

2) Расчет бюджетных ставок распределения цеховых расходов и суммы накладных расходов по каждому цеху;

3) Определение себестоимость единицы продукции;

4) Заполнение карточки заказа.

методы исследования: математический метод; метод группировки, сравнения; метод табличного представления информации; анализ.

Источниковая база – проблемой расходов предприятия по местам затрат и центрам ответственности занимались:

Ануфриев В.Е., Бабаева З.Д., Гусева Т.М., Шеина Т.Н., Кожинов В.Я., Козлова Е.П., Кондраков Н.П., Медведев М.Ю., Молчанов С.С. Палий В.Ф.

Метод исследования – основным методом является описательный метод

Из этих соображений вопросы об учете и анализе расходов предприятия по местам затрат и центрам ответственности представляются весьма существенными.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА РАСХОДОВ ПРЕДПРИЯТИЯ ПО МЕСТАМ ЗАТРАТ И ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Сущность, задачи и организация управленческого учета

Концепция управленческого учета

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Финансовый бухгалтерский учет нужной информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет.

| |||

| |||

1 – производственный учет

2 – финансовый учет для внутреннего пользования

3 – финансовый учет в узком смысле для внешних пользователей

4 – налоговые расчеты на базе финансового учета (налоговый учет).

Выделяют два подхода к пониманию сущности термина «управленческий учет».

1. связан с management accounting, второй – с европейским «контроллинг» (Германия).

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому management accounting может быть переведен как организация учета, исходя из потребностей управления. При таком подходе управленческий учет – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

2. понятием «управленческий учет» рассматривается, как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия.

В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином management accounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

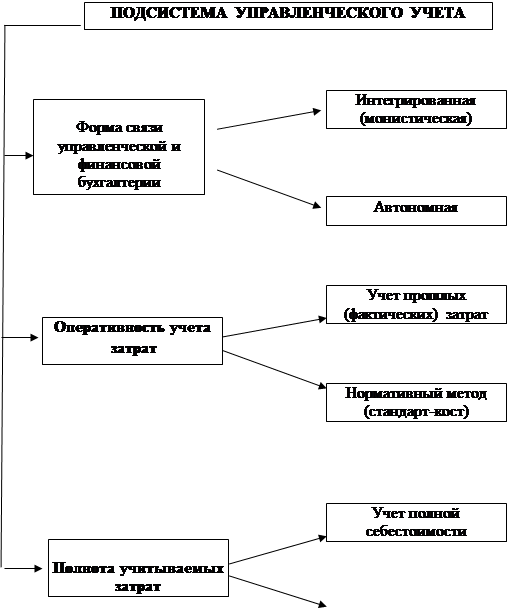

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

| |||||

| |||||

| |||||

|

Методы, используемые в управленческом учете, разнообразны:

- некоторые элементы метода бухгалтерского финансового учета (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

- математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)

Цели управленческого учета:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

- обеспечение базы для ценообразования;

выбор наиболее эффективных путей развития предприятия

|

из

5.00

|

Обсуждение в статье: Концепция управленческого учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы